国务院关于印发《2024—2025年节能降碳行动方案》的通知

光伏行业的发展回顾 技术路线和产业格局

来源:新能源网

时间:2017-07-27 20:32:26

热度:

光伏行业的发展回顾 技术路线和产业格局:I.光伏产业发展简要回顾从1877年W.G.Adams和R.E.Day研究了硒(Se)的光伏效应并制作第一片硒太阳能电池算起,今年恰好是晶硅

:I.光伏产业发展简要回顾

从1877年W.G.Adams和R.E.Day研究了硒(Se)的光伏效应并制作第一片硒太阳能电池算起,今年恰好是晶硅光伏电池诞生140周年;虽然“光伏”这个词诞生已久,算得上是一个老寿星,但光伏对于大多数人来讲还是新事物,因为光伏真正低成本规模化应用是近几年内的事情。

光伏真正的大规模商业化应用是从德国开始的,2000年德国颁布《可再生能源法案》,确保光伏电全额上网、基于光伏电站高额补贴(5元/Kwh)并承诺一旦获得补贴备案就能保障20年补贴不变。

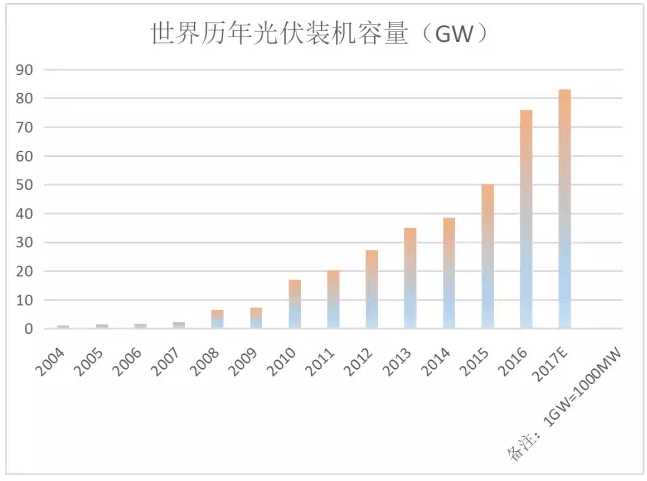

早期光伏发展过程中,德国扮演了极其重要的角色,以2012年为例,当年德国光伏装机容量3.83GW,占当年全世界总装机量52.3%。德国对光伏产业的起步以及初期发展起了至关重要的作用。当然,也正是因为德国过于高的重要性,导致2011年德国补贴政策退出以后,给光伏行业造成了第一次严重打击,光伏行业迎接了第一次成人礼。

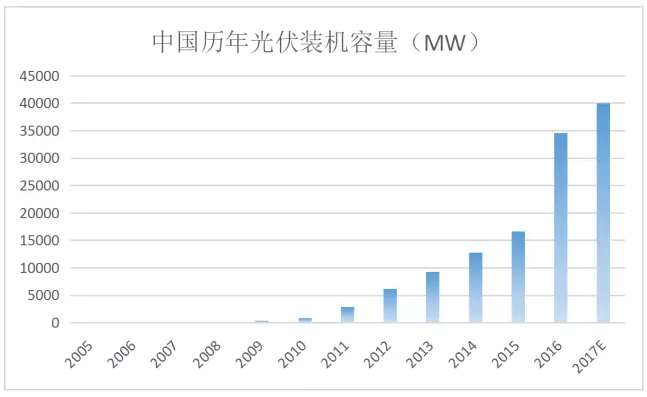

中国的光伏装机容量迎来爆发式的增长是在2011年以后的事情;当时欧美双反政策导致我国光伏行业陷入全行业亏损的窘境,国家为了挽救困境中的光伏产业,避免婴儿期的中国光伏业惨遭灭顶之灾,制订了光伏标杆上网电价政策(1元/kwh)并承诺保持25年补贴不变,由此,我国光伏装机量迎来爆发式增长。

2008年我国光伏装机容量仅为145MW,而2016年我国光伏装机容量达到了34.54GW,是2008年的238倍。2016年全球总装机容量76GW,我国装机量占世界总装机量的45.4%;今年我国630抢装潮更加激进,乐观预计全年装机容量会超过40GW,占全世界总需求的50%以上,我国的需求对世界光伏业举足轻重,我国的一举一动与世界光伏业的命运将紧密相联。

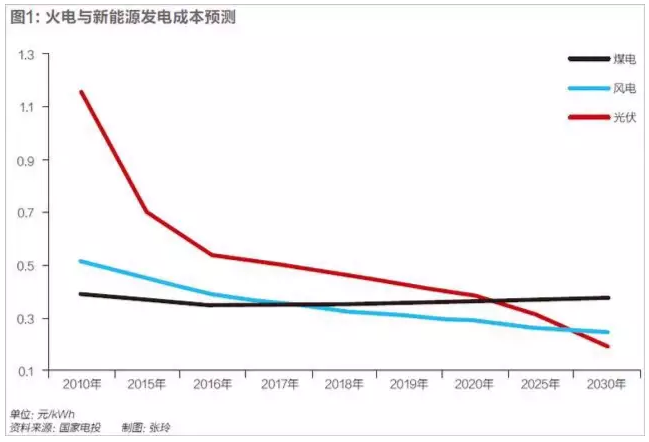

回顾中国历年光伏装机数据我们就知道,光伏产品大规模的走进千家万户成为我们看得见、摸得着的生活中的产品也就是最近五、六年的事情。所以,“光伏”是一个老名词,更是一个新事物。伴随着光伏装机规模的持续增长的背后其实是成本的不断下滑,一系列的最新技术不断的在光伏产品上得到商业化应用,成本保持每年10%以上的下滑速度,回顾光伏发展史也就是回顾光伏产品成本下降史。

如果放在一个较长的时间轴上来看,光伏组件的价格一直在稳步下滑,光伏的本质是半导体行业,摩尔定律在光伏行业一直发光发热,展望未来,一系列能降低光伏组件成本的技术正在或即将得到应用,成本下降的趋势将会一直持续下去。在这个“漂亮的、稳定向下”的曲线中,这是一场新能源“革命”,一场对煤炭的革命、对石油的革命!对世界能源格局和地缘政治的革命!

II.技术路线的选择和产业格局(产业全景图)

i.晶硅电池路线是经过惨烈淘汰赛脱颖而出的电池路线

经过多年的发展,晶体硅电池路线基本确立了它的王者地位;之所以选择晶硅电池路线绝非某个人的意志,更不是某个偶然,而是晶硅电池路线在众多光伏电池路线当中可以完美的平衡成本、寿命、转化效率等不同要素。

光伏电池组厂家承诺质保25年(即25年后功率依然能达到初始功率的80%以上),保证如此长的寿命的同时又要保证成本足够低、效率足够高,能同时完美满足多方面要求的电池只有晶硅电池。新闻报道中时常会有很多噱头,动辄就高呼替换既有技术路线,最近比较火的“钙钛矿”电池,宣传说理论转化效率会高达50%(晶体硅电池理论最高转化效率为30%),成本只有晶体硅电池的十分之一;但很多人却不知道钙钛矿电池寿命只能论小时来计,寿命问题难以解决;亦或者有人宣称“多结电池”转化效率可以高达45%,是晶硅电池效率的2倍有余,却不知道“多结电池”成本高昂,只能应用于航天航空领域。

不熟悉光伏产业的人总会莫名其妙的担心“技术替代”的问题,担心当前一些企业的优势可能会被替代掉;但我可以负责任地说:这些担心都是多余的,光伏产业经过十几年的商业化应用,晶体硅电池路线是唯一成熟、稳定、可选的技术路线;是经历了一轮又一轮淘汰赛而胜出的技术路线。

实际数据也贴合这一判断,当前晶体硅电池路线占据95%以上的市场份额,其他纷繁复杂的路线只是在众多细分领域分享剩余的5%,如果要想描述光伏产业的产业链格局,只需要描述晶体硅电池的产业链就足够了。

首页 下一页 上一页 尾页

-

中电光伏海外产能持续扩大2024-08-16

-

加拿大公布对华光伏双反调查终裁结果2024-08-16

-

中电光伏在韩国再开海外工厂2024-08-16

-

六月订单猛增 太阳能电池厂调涨售价2024-08-16

-

中欧太阳能争端或要“滚雪球”2024-08-16

-

印度打造太阳能火车 替代柴油2024-08-16

-

移动技术+太阳能给非洲带来变革2024-08-16

-

借鉴树根结构 日企开发出适用于光伏电站的简易斜桩基础2024-08-16

-

五月光伏产能达6.4GW创新高2024-08-16

-

上能集散式光伏逆变器再获殊荣,业内首款通过中国效率认证2024-08-16

-

分子石墨烯架构助力有机太阳能电池2024-08-16

-

【两会】关于落实分布式光伏电站发展的三方面建议2024-08-16

-

2015年我国各省光伏装机数据排名及分析2024-08-16

-

国家能源局要求推进风能开发 增强光伏扶贫力度2024-08-16

-

1366科技为直接硅片的首例商业化应用提供组件2024-08-16