国务院关于印发《2024—2025年节能降碳行动方案》的通知

2016年中国环保PPP模式风险情况预测

来源:新能源网

时间:2016-10-23 08:02:37

热度:

2016年中国环保PPP模式风险情况预测 一、PPP项目回报率低 PPP项目回报率低,未形成成熟的回报模式。PPP项目天然的公益性质,加上有的基层政府不舍得把“含金

一、PPP项目回报率低

PPP项目回报率低,未形成成熟的回报模式。PPP项目天然的公益性质,加上有的基层政府不舍得把“含金量”高、收益率高的“好”项目拿出来做PPP模式,而把一些资金来源少、回报率低的“鸡肋”项目上报做PPP,致使PPP项目收益率普遍偏低。2015年1月,河南省推出的87个PPP示范项目内部报酬率在3.15-8%之间。对上市公司而言,项目公司成立后仍需融资(自有资金一般仅占20-30%),目前一般商业银行中长期信贷资金成本在7%左右,再考虑交易费用和必要的回报率,上市公司必然要求更高的投资收益率。然而,地方政府对PPP项目的预期资金成本仅为6%左右,难以吸引上市公司的参与。

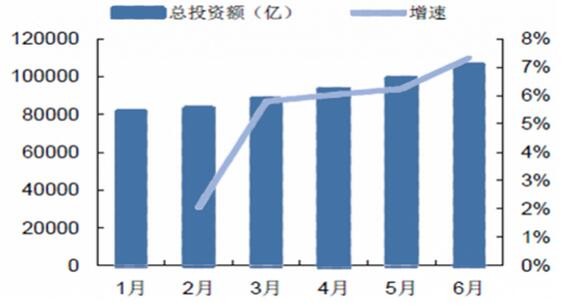

2016年1-6月中国环保PPP入库项目总投资额

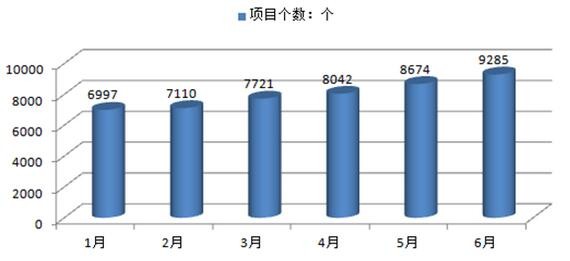

2016年1-6月中国环保PPP入库项目个数

环境服务价格缺乏调整机制。如,有些地方污水处理服务价格,并未因国家提高污水排放标准而相应提高,也未考虑污泥处置成本,更未涉及污水处理设施的升级改造和更新维护,而是一味地要求运营企业自行承担由此而增高的运营成本,导致企业财务困难。

二、风险分摊不合理

风险分摊不合理。传统的交通类BOT项目中政府与企业多为垂直系,即政府授权私营企业建设和经营,社会资本仅承担建设和经营风险,其他的设计、融资等风险均有政府承担。目前PPP项目中,上市公司同时存在融资、建设、经营风险,项目结构较为脆弱。

三、执行层面风险大

PPP项目资产流动性低。PPP项目投资形成实物资产后,存在较强的资产专用性。一方面,PPP项目资产流动性不强,难以转让交易;另一方面,PPP项目资产强调使用的配套性,如污水处理项目需要与市政管网对接才能投入使用。目前,PPP项目退出渠道主要是政府回购、转让给其他社会资本等,难以适应多元化的资产转化需求。

其他执行风险。包括项目公司管理经验不足、合作风险、施工工期和质量控制风险、合同变更风险等。

四、地方政府信用缺位

企业对于PPP项目的担心主要在于有些地方政府部门缺乏契约意识,政策随意性和执行性风险较大。一方面,一些地方政府在制定新政策时,可能并不考虑社会资本利益,随意制定新政策或变更原政策;另一方面,为促成合作,一些地方政府在前期会对社会资本做出脱离实际的保证或难以兑现的承诺,致使在合作期内兑现缩水或完全不予兑现。此外,由于PPP项目周期长,一些地方政府换届或换领导后,“新官不买旧账”,不履行合作协议约定,会使上市公司十分被动。PPP项目的失败案例中,不少是由于政府违背承诺而导致合作方利益受损。

政府企业股权之争。股权之争一直是推广PPP模式的“拦路虎”。地方政府传统的“官老大”、“政府利益至上”的思想严重,对于PPP项目合作,不少地方政府部门甚至明确表示,企业可以入股但绝对不能控股,政府一定要保证51%的控股权,令许多上市公司望而却步。

-

Invenergy并网31.5MW储能项目2024-08-16

-

内蒙杭锦旗巴拉亥光伏扶贫新村项目开工建设2024-08-16

-

法国政府正式启动核电业大重组2024-08-16

-

龙源广西再增10万千瓦风电项目储备2024-08-16

-

湖南最大风电项目华能苏宝顶风电场投产2024-08-16

-

风电项目节能评估方法简介2024-08-16

-

西门子签下560亿风电项目以及高效燃气电厂大单2024-08-16

-

林伯强:节能减排或成能源互联网领域最快实现内容2024-08-16

-

乐凯胶片募集6亿资金建设锂电池隔膜项目2024-08-16

-

英国杰出科学家宣布全球清洁能源“太空竞争”项目2024-08-16

-

内蒙古风电项目陆续投运 今年装机将达2298万千瓦2024-08-16

-

风电项目节能评估方法简介2024-08-16

-

林伯强:节能减排或成能源互联网领域最快实现内容2024-08-16

-

日本政府通过温室气体减排新目标2024-08-16

-

财政部:节能减排补助资金专款专用 不得挪用2024-08-16