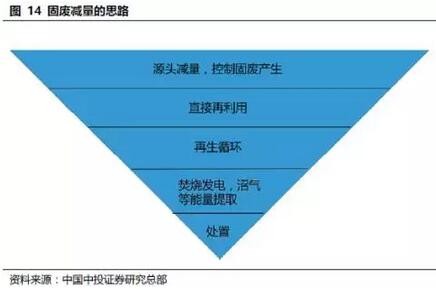

欧洲的固废处理方式首先是从源头上减少固废的产生,并且增加回用和回收效率,最后才是在末端采取有效的处理方式。该方式可以最大限度的在源头减少固废产生,从而减少整个固废处理的负担,对于整个城市环境的清洁更为高效,这也是未来我国固废处理模式的发展方向。

欧盟27国垃圾处理率也稳中有升,由2005年的93.62%上升到2014年的98%。对于欧洲国家,由于人口密度和国土面积与美国相比有着显著差距,其固废处理方式也和美国相比有很大的不同,欧洲较为发达的国家的固废处理以焚烧方式为主。欧洲国家由普遍国土面积较小,人口众多且人口密度较大,固废填埋并不是特别经济的选择,所以焚烧比例相对较高。可以看到欧洲经济发达国家,尤其是北欧国家的焚烧占比均接近或超过50%。

三、固废产业具备孕育出环保巨头的能力,巨头实现27年28%的复合增长

1. 固废产业具备孕育出环保巨头的能力,成就2000亿(RMB)市值的Waste Management

我们研究世界环保巨头公司,我们得到固废产业能孕育出大型环保公司的结论。①从世界大型环保公司来看,固废产业能够单独孕育出环保巨头公司。世界环保巨头公司美国废品管理仅仅围绕固废产业就发展成为2000亿人民币市值的大型公司。因此,我们认为固废产业覆盖范围广,产值大,经营稳定,有能力单独孕育出大型环保公司。②而环保公司想要做大做强,或多或少都会依托固废业务实现成长,如威立雅、光大国际等。

2. WasteManagement:27年28%复合增速,全产业链、精细化经营、收购整合成就世界固废巨头

美国废品管理公司是主要有两个大型公司Waste Management INC(原名为USA Waste Service,成立于1987年,1998年合并上市后改名为WasteManagement INC)和WasteManagement Holdings(原名Waste Management,成立于1968年,1971年在纽交所上市,1998年改名为Waste Management Holdings)合并组成。

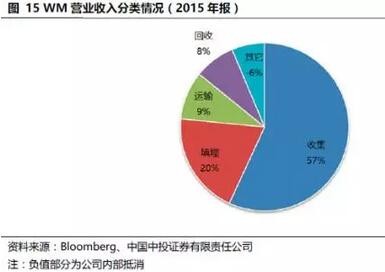

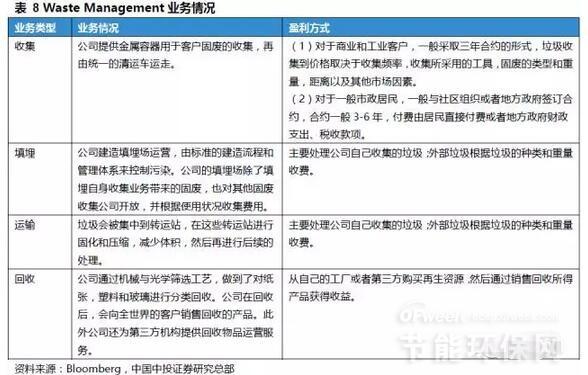

截止2015年底,上市公司共有249个填埋场,有297座垃圾集中转运站。除了填埋还提供固废堆肥,发电以及回收等业务,业务涵盖了固废处理的全部产业链。