国务院关于印发《2024—2025年节能降碳行动方案》的通知

市值蒸发超1400亿元,“组件老三”天合光能存货超300亿元

来源:新能源网

时间:2024-09-23 15:02:08

热度:

2024年09月23日关于市值蒸发超1400亿元,“组件老三”天合光能存货超300亿元的最新消息:出品 | 创业最前线作者 | 段楠楠编辑 | 蛋总美编 | 李雨霏审核 | 颂文在光伏企业普遍亏损的情况下,光伏组件“老三”天合光能依旧维持盈利,这在整个光

出品 | 创业最前线

作者 | 段楠楠

编辑 | 蛋总

美编 | 李雨霏

审核 | 颂文

在光伏企业普遍亏损的情况下,光伏组件“老三”天合光能依旧维持盈利,这在整个光伏行业并不常见。

然而,在公司盈利背后,是现金流紧张且存货规模已超300亿元的局面,鉴于目前光伏产品价格仍在下行,如此庞大的存货将给天合光能带来较大减值风险。

在百亿定增终止的背景下,天合光能正在加大对供应商资金的使用,此外公司也在加大向银行的借贷力度,以便有充足的资金应对行业“寒冬”。

1、光伏组件价格持续下行,靠系统业务实现盈利

作为“光伏组件老三”,天合光能维护了光伏组件企业的“最后尊严”。

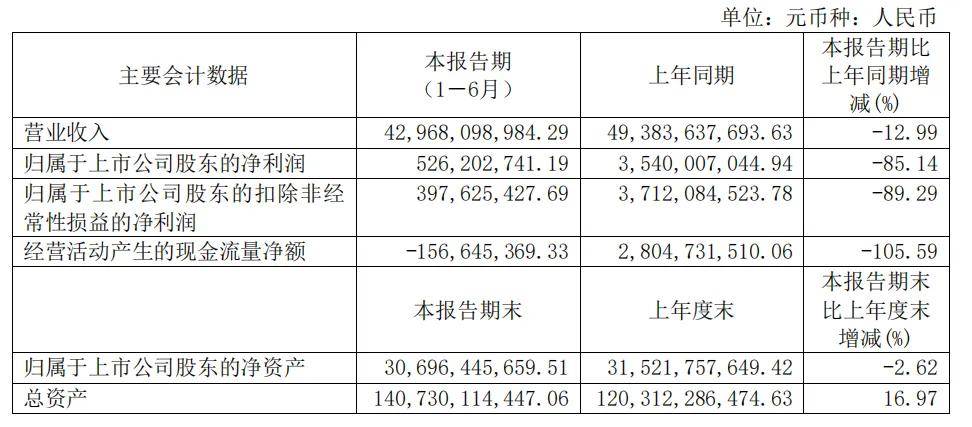

数据显示,2024年上半年,天合光能实现营业收入429.68亿元,同比下降12.99%,实现归母净利润5.26亿元,同比下降85.14%。

虽然盈利能力同比大幅下滑,但相较于其他光伏企业的大额亏损,天合光能终归还在盈利。

从收入来看,天合光能业务主要由光伏产品、系统产品及电站业务三部分构成。2024年上半年,该三部分业务实现收入分别为300.6亿元、83.19亿元、25.28亿元,占公司主营业务收入比例分别为69.95%、19.36%、5.88%。

天合光能光伏产品主要为光伏组件,2024年上半年其光伏组件出货量为34GW,为国内第三大光伏组件供应商,仅次于晶科能源及晶澳科技。

由于光伏组件产能过剩,该产品价格一路下行,绝大多数组件企业均陷入亏损当中。

如“组件老二”晶澳科技,2024年上半年其扣非净利润亏损8.19亿元,隆基绿能、通威股份组件业务均出现亏损,“组件老大”晶科能源也仅维持微弱盈利状态。

从组件价格及其他组件企业业绩来看,天合光能组件业务难言乐观。而公司2024年上半年维持盈利的核心原因是光伏系统业务实现净利润6.02亿元。

据悉,天合光能光伏系统业务主要包含支架、分布式系统。2024年上半年,天合光能光伏支架及分布式系统出货量均为3.2GW。

(图 / 摄图网,基于VRF协议)

由于原材料价格下跌,加之公司经营策略调整,2024年上半年天合光能系统业务盈利能力开始上升。2024年上半年,公司系统产品毛利率为18.36%,2023年则为13.46%。

在系统业务盈利改善的情况下,天合光能2024年上半年实现归母净利润5.26亿元,业绩好于晶澳科技等光伏组件企业。

截至目前,组件价格仍在持续下行。近期,华电集团2024年第二批光伏组件集中采购招标中,光伏N型组件平均报价为0.6869元/W。而在2024年二季度,光伏N型组件价格还在0.80元/W-0.88元/W。

这也意味着,2024年三季度光伏组件企业亏损很有可能进一步扩大。

对于天合光能而言,2024年上半年,光伏组件业务占公司整体收入70%左右。若2024年三季度天合光能组件业务亏损扩大,即便系统产品仍能盈利,天合光能整体业绩也难言乐观。

2、存货规模超300亿元,半年借贷184亿元

组件价格持续下行,是整个行业需要面临的难题,并非天合光能一家困境,真正困扰公司的是规模庞大的存货及紧张的现金流。

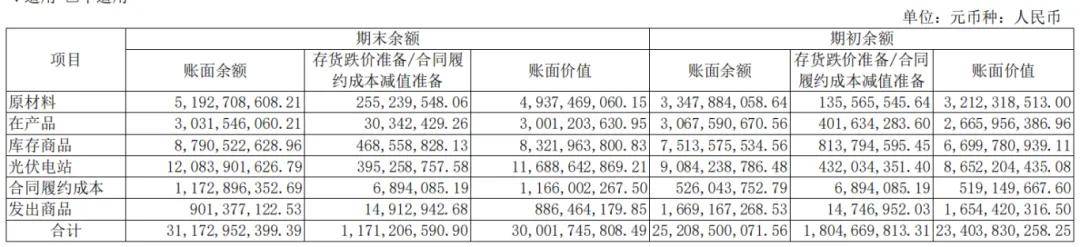

截至2024年6月30日,天合光能仅存货规模便高达300亿元,占公司流动资产比例近35%。拆分来看,天合光能存货主要有原材料、库存商品、在产品、光伏电站等组成。

其中光伏电站、库存商品、原材料是公司存货主要构成。截至2024年6月30日,该三类账面余额分别为120.84亿元、87.91亿元51.93亿元。

由于硅料、组件价格等持续下滑,2024年上半年公司对原材料和库存商品分别计提了2.55亿元、4.69亿元存货跌价;由于光伏电站等固定资产需要折旧,公司亦计提了3.95亿元减值。

2024年上半年,天合光能仅存货减值便多达11.71亿元。

值得注意的是,2024年三季度无论是硅料、硅片亦或是组件,价格仍在继续下行,这也意味着公司原材料及库存商品跌价仍在进一步扩大,将进一步损害公司利润,还会占用公司大量的现金流。

这对于现金流本就紧张的天合光能而言更加不利。

截止2024年6月30日,天合光能货币资金为239.4亿元,加短期能收回的应收账款及应收票据208.4亿元,也不到450亿元。

同期,公司短期需要支付的应付账款及应付票据便多达408.8亿元,还有超500亿元有息负债。

此外,天合光能还在持续扩产,有大量的在建工程需要资金完工。

2024年上半年,天合光能购买固定资产等支付的资金便多达83.42亿元,导致上半年公司投资性现金流流出84.92亿元。

从天合光能现有情况及行业情况来看,天合光能现有资金并不宽裕。为此,天合光能也在通过多种渠道筹集资金。

(图 / 摄图网,基于VRF协议)

2023年6月,天合光能披露了109亿元的定增,该笔资金主要用于淮安年产10GW电池项目,东台年产10GW电池项目、10GW组件项目,补充流动资金及偿还银行贷款。

2024年7月3日,天合光能终止了该笔定增。对此,天合光能解释称,综合考虑公司实际情况和资本市场及相关政策变化因素,经审慎分析后,决定终止向特定对象发行A股股票事项。

定增不顺利,天合光能加大了向银行借贷,2024年上半年,天合光能向银行等金融机构借款184.6亿元,除偿还76.39亿元债务外,该笔借款主要用于经营所需。

除通过向银行借款获得资金外,天合光能也利用自身强势的产业链地位,扩大对供应商资金的使用。

截至2024年6月30日,天合光能应付账款及应付票据便多达408.8亿元,2023年同期则为343.6亿元。

不管是银行借款也好,还是应付账款及应付票据也罢,都属于负债类科目,这类科目余额的增加也会推升公司资产负债率,目前天合光能资产负债率为74.34%,2023年同期则为70.29%。

高达74.34%的资产负债率,也让天合光能资产负债率超过晶科能源,成为头部光伏组件企业资产负债率第一的企业。

3、市值蒸发超1400亿元,欲分拆子公司上市

天合光能资产负债率升至头部光伏组件第一,主要原因是公司疯狂地扩张,与晶科能源专注于组件生产不同,天合光能正在打通全产业链生产。

2020年,天合光能与通威股份宣布投资150亿元,合作生产4万吨高纯晶硅项目、年产15GW拉棒项目、年产15GW切片项目、年产15GW高效晶硅电池项目。

该笔合作投资正式拉开了天合光能对外扩张的序幕,据不完全统计,自2021年以来天合光能公告宣布对外投资金额多达数百亿元,在硅料、组件、光伏系统、电站各个环节扩产。

为了筹措对外扩产资金,天合光能也在频繁对外大额融资。

Wind数据显示,自上市以来,天合光能募资金额为596亿元,其中在资本市场通过IPO及发行可转债融资金额为205.2亿元,向银行等金融机构间接融资金额为390.84亿元。

若非2023年6月公布的百亿定增终止,天合光能融资金额仍将继续攀升。截至目前,天合光能市值仅350亿元左右,市值还不到公司募集资金的60%。

持续的产能过剩及过高的负债率也让投资者对天合光能产生了疑虑,资本市场上公司股价一跌再跌。

截至9月20日,天合光能股价报收16.10元/股,较股价高点跌超80%,这也意味着公司市值蒸发超1400亿元。

为了减轻公司资金压力,天合光能计划将旗下子公司天合智慧(现更名为“天合富家”)单独分拆上市,截至目前天合光能持有天合富家70.09%股权。

据悉,天合富家主营业务为分布式系统业务,主要为家庭提供光伏产品销售。2024年上半年,天合富家净资产为47.12亿元,净利润为2993.41万元。

半年利润仅3000万元左右的天合富家,目前估值已经达到200亿元,该公司董事长也由天合光能实控人高纪凡之女高海纯所担任。

在天合富家接受上市辅导前不久,众多投资机构宣布向天合富家增资,有意思的是,在众多投资机构中,有不少机构执行事务合伙人是天合富家董事长高海纯女士。

目前,光伏企业不论是业绩还是估值早已不复当年荣光,加之IPO审核趋严,半年仅3000万利润的天合富家想以200亿元估值以上发行并不容易。天合光能想分拆天合富家,减轻公司压力的想法短期内很难实现。

对于天合光能而言,布局光伏一体化固然能让公司盈利水平好于其他光伏企业。但不可否认的是,由于步子迈得太大,天合光能债务及现金流压力也大于其他组件企业。

在百亿定增终止、行业产能愈演愈烈的背景下,天合光能又该如何渡过此次难关,还需要时间给出答案。

*注文中题图来自摄图网,基于VRF协议。

原文标题:市值蒸发超1400亿元,“组件老三”天合光能存货超300亿元

-

前8月全国一般公共预算收入147776亿元2024-09-23

-

二季度末我国金融业机构总资产超480万亿元2024-09-23

-

总投资15.8亿元!又一光伏项目进行公示2024-09-21

-

总投资30亿元!又一光伏项目环评信息公开2024-09-21

-

天合光能至尊N型黑色美学系列组件斩获美国IDEA大奖2024-09-21

-

国家发改委:1—8月份共审批核准固定资产投资项目83个,总投资6731亿元2024-09-21

-

投资3860亿美元!印度拟增加340GW光伏组件、240GW电池等产能2024-09-21

-

4亿元!奥特维又签单晶炉销售大单2024-09-21

-

0.6X 光伏组件价格再创新低!2024-09-21

-

总投资126亿元!又一新能源基地项目签约2024-09-14

-

央行:前八个月人民币存款增加12.88万亿元2024-09-14

-

湖南能监办:截至8月底纳入监测机制的能源建设项目计划投资3269.7亿元2024-09-14

-

支起一片光能!迈贝特2024北美RE+展会精彩回顾2024-09-13

-

总投资20亿元!祥邦科技光伏胶膜正式投产2024-09-12

-

事关50亿元项目!又一光伏企业被起诉2024-09-12