国务院关于印发《2024—2025年节能降碳行动方案》的通知

为什么宁可花巨资新建大项目,也不愿打折并购现有光伏产能?

来源:新能源网

时间:2024-09-21 23:02:12

热度:

2024年09月21日关于为什么宁可花巨资新建大项目,也不愿打折并购现有光伏产能?的最新消息:针对产业招商乱象,赶碳号讲了几句实话。客观说,文章发布后也收到方方面面的一些善意提醒,但行业媒体的职责所在,今天我们选择继续这个话题。小时候我们做过这样一道数学题一个进水管一个出水

针对产业招商乱象,赶碳号讲了几句实话。客观说,文章发布后也收到方方面面的一些善意提醒,但行业媒体的职责所在,今天我们选择继续这个话题。

小时候我们做过这样一道数学题一个进水管一个出水管同时开,需要多长时间才能把水池注满。

现在,光伏去产能和水池问题有些类似一边是成批的光伏跨界玩家们关门停产,一边仍有很多新企业、新项目、新产能在大干快上。进水和出水同时进行,这一轮光伏去产能,需要多长时间才能结束呢?一直这样搞下去,究竟要浪费多少“水”呢?

赶碳号越来越发觉,数学真是一门思维性学科,很多数学题不是直接在教你解决问题,而是通过数学模型,训练你解决问题的思维和能力。

比如,一边是光伏产能过剩、企业濒临破产,一边是新项目、大项目仍在大干快上。赶碳号有些看不懂了,这些企业既然有钱新建光伏产能,为什么不去重整濒临破产的公司、重启闲置产能呢?

01

市场中出现了一批闲置产能

第一批跨界光伏的人,有的估计肠子都要悔青了!多数跨界光伏者的命运是2022年雄心勃勃立项,2023年意气风发投产,2024年天天躲债、停工关门……

今年以来,已有多家上市公司宣布其光伏业务濒临绝境

8月,扬州棒杰(棒杰股份子公司)因无法清偿申请人到期债务,且明显缺乏清偿能力,但具有较高的重整价值和可行性,被债权人向扬州经济技术开发区人民法院申请进行破产重整。

7月,聆达股份收到六安中院送达的《决定书》,公司债权人金寨汇金以公司不能清偿到期债务、明显缺乏清偿能力但具备重整价值为由,向法院申请对公司进行重整,并申请启动预重整程序。

同样是今年7月,金刚光伏收到酒泉中院送达的《决定书》,公司债权人广州旷视管理咨询有限公司以金刚不能清偿到期债务,明显缺乏清偿能力但具备重整价值为由,向法院申请对多金刚进行重整,并申请启动预重整程序。

此外,麦迪股份拟出售光伏业务实施主体炘皓新能源100%股权,并回笼资金……

可以说,上市公司尚且属于质地比较优良的一批企业。他们的跨界遭遇已然如此,那么还有众多没能上市的中小企业跨界者,情况就更难言乐观了。

可以确定的是,这一轮光伏产能扩张,集中在2021年至2023年这三年中。新上的光伏产能,都是大尺寸的硅片、先进的n型电池产能,都属于先进产能。

若是企业破产,那么这些先进产能将会何去何去?是沦为废铜烂铁,还是有重生的价值?

从资源配置角度来看,这部分产能如果是被彻底淘汰、出清、荒废,那无疑是资源与财富的巨大浪费。

如果是任凭这些先进产能闲置、浪费的同时,还要大举兴建新项目、买新设备、扩建新产能,那就是双倍的浪费!

02

新一批大项目已经在路上

公开资料显示截至2023年底,光伏制造业的硅料、硅片、电池片、组件四大环节,产能均超过900GW。光伏产能已经超出未来几年内的全球光伏装机需求,已经是不争的事实。

光伏产业供需失衡,进入非理性价格战,整体产能相对过剩。企业间的比拼,也已经从产品、技术和全成本的竞争,逐步转向现金流的死磕——谁的血能流得更久一点,谁就能活下去。

在此背景下,包括头部企业在内,不少光伏项目已延期投产,有的企业甚至永远搁置。比如,华东重机就发布公告,将终止投资建设安徽亳州年产10GW的n型高效太阳能电池片生产基地项目,同时华东重机将解除与亳州芜湖现代产业园区管委会签署的相关合作协议。

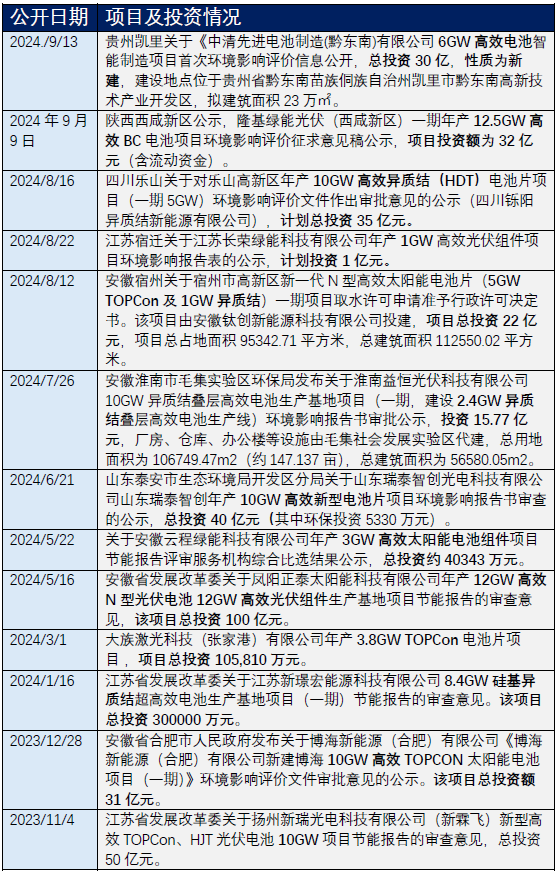

然而,赶碳号还注意到即使在如此惨烈的市场环境中,仍然有一些光伏项目正准备上马。赶碳号从近期各地政府的环评文件中梳理出一批新的公司、新的项目。

赶碳号根据公开信息整理

03

为什么千方百计都要新建

在制造企业经营压力越来越大、地方财政相对吃紧背景下,在产业招商过程中,如果放任旧产能随意浪费闲置、又投入重金上马新产能,无论是对于企业自身、对于金融机构、对于光伏企业员工,还是普通老百姓来说,都是不负责任的。

赶碳号认为,无论是通威拟收购润阳股份,还是宁德传闻拟收购一道新能,这些都是有益于解决当下光伏行业一些问题的有益举措。

那么,为什么仍有一些企业、地方政府和资本,宁愿新上项目,也不收购濒临破产的项目或企业呢?

赶碳号根据掌握的一些情况,有几点不成熟的猜测和建议,供专业人士批评指正

第一, 对于即将被市场出清的企业,对其设备进行估值,实际上是一件比较困难的事——因为这可能会直接还原这些企业的资产负债表,造成资产大幅减值。

据赶碳号了解,企业当初采购光伏设备,大多由地方政府提供20%左右的设备补贴,其余部分则由地方政府背书、企业通过抵押设备向银行或金融机构融资。一旦还原这些设备真实的市场价值,那么对于企业、地方政府和金融机构来说,可能无法承受。

第二,有些光伏企业尽管每天还在亏钱,但只要不停产关门,现金流就不会断。所以企业和地方政府在一般情况下,都会积极组织自救。好光景时当然你好我好,坏年头往往就需要企业和地方政府共克时艰。大家都要ALL IN,投入全部身家,血战到底。

从市场环境看,现在的光伏项目要想转让,肯定是骨折价。但项目一旦卖了,企业前期的投入很可能就血本无归了,再无翻身的可能——所以,即使地方政府希望能给产业招商项目找个好下家,但很多企业主可能并没有在这个时候卖项目的动力。所以,这就变成了在跨界以前越是有点家底的企业,越是要提前止损,断臂求生保存实力,比如皇氏,而越是空麻袋背米的跨界光伏项目,有的个别企业可能一上来就是盯着补贴来的,就越是没有任何退路可言。反正是输,索性坚持到最后。

现在,有的地方政府估计最怕两手一摊、摆烂的企业,能帮则帮,能撑则撑,尽量不停产,工人不上街讨薪,即使关门也要妥善处置各种矛盾和问题,化解各类风险。

第三,濒临破产的光伏企业,有时并不是产品适销对路问题,往往是自身经营管理问题,债权债务结构错综复杂。也有的产能不够先进,设计不够合理,后期改造成本过高。

有收并购意向的企业,对于投资标的,尽调工作并不好做,因为看不到的雷可能有很多。这就像地产商破产、项目烂尾后,都会有一系列遗留问题,金融机构、总包商、材料商、购房者,一堆的麻烦。另外,光伏设备更新换代和降本都很快。

还有最后一点,当下一些新建光伏项目,其宣称的投资额与真实的投资额,真的完全一致吗?有没有水分呢?

就拿最近的一个项目来举例,中清光伏要在贵州凯里建设6GW的TOPCon电池,宣称总投资额30个亿,折合每GW产能高达5个亿。这个讲给外行听还可以。赶碳号掌握的数据显示,目前TOPCon电池设备整线成本也就1.2亿元/GW。赶碳号很好奇,其余的3.8亿/GW,都花到哪里去呢?当然,中清的故事有很多,我们近期单独成篇。

一位头部企业负责人和赶碳号私下交流时透露,上市公司公告的光伏项目总投资额,有时会远远超出设备成本,是因为还包括了土地、厂房等成本。如果三者加起来,还高于正常值的话也可以理解,并不意味着企业真的就要花这么多钱,有时往往是地方政府的需要。

所以,新建光伏大项目,有时说得大一点,既可以满足企业融资的需要,也可以满足地方KPI的需要。但是,现在如果有家企业只愿意花很少的钱,并购一个旧产能,接手并解决一个烫手山芋——有时造成这个烫手山芋的人甚至已经调走了,那么大家的需求,可能就都满足不了了。

早在2023年年报投资者交流时,协鑫、晶澳等头部企业就表示,不再规划新的项目。我们看到上述表格中的企业,大部分是生面孔,新面孔,并不是老玩家。越是如此,就越为这些项目捏一把汗。

希望赶碳号的上述猜测都是无稽之谈、杞人忧天吧。笔者也真心希望和建议,招商模式其实可以有一些变化,比如,先要关闭进水管,再解决出水管的问题。至少,对于同个一地方,如果还有问题光伏项目没解决的,那么再新上产能在审批时就应该谨慎、小心一些。赶碳号知道,这可能是一个得罪人的建议。

编审及统稿侦碳

欢迎转评赞!转载请联系后台授权。

原文标题:为什么宁可花巨资新建大项目,也不愿打折并购现有光伏产能?

-

总投资15.8亿元!又一光伏项目进行公示2024-09-21

-

两大巨头联手抄底!又一光伏新公司成立2024-09-21

-

总裁离职!又一光伏国企人事变动!2024-09-21

-

总投资30亿元!又一光伏项目环评信息公开2024-09-21

-

总金额19.71亿!又一国企中标光伏大项目2024-09-21

-

爆炸性消息,光伏行业大利好,宁德时代即将扫货光伏资产2024-09-21

-

美国对中国光伏再加关税!影响究竟有多大?2024-09-21

-

利润超57亿!光伏设备企业龙头逆势大涨2024-09-21

-

户用光伏还能干吗?致广大光伏从业者2024-09-21

-

2024全球新能源500强:协鑫、隆基、晶科、天合、通威、晶澳等88家光伏企业上榜!2024-09-21

-

4家已摘牌退市!那些ST的光伏企业,现在怎么样了?2024-09-21

-

央国企抛售光伏资产,光伏行业迎来重大调整!2024-09-21

-

青豫直流二期光伏项目并网2024-09-21

-

湖北曾都区发布分布式光伏项目备案管理通知2024-09-21

-

内蒙古通辽防沙治沙和风电光伏一体化工程首批110万千瓦项目完成核准2024-09-21