国务院关于印发《2024—2025年节能降碳行动方案》的通知

实控人长期占用15亿资金,中润光能估值却半年暴增5倍突破400亿

来源:新能源网

时间:2024-08-22 23:01:12

热度:

2024年08月22日关于实控人长期占用15亿资金,中润光能估值却半年暴增5倍突破400亿的最新消息:PREFACE编者按太阳能电池片是太阳能电池板的基本组成单元,也是将光能转换成电能的主要设备。通过将多个太阳能电池片串联或并联,可以组成具有一定电压和电流输出的太阳能电池板,后者作

PREFACE

编者按

太阳能电池片是太阳能电池板的基本组成单元,也是将光能转换成电能的主要设备。通过将多个太阳能电池片串联或并联,可以组成具有一定电压和电流输出的太阳能电池板,后者作为太阳能发电系统的核心部件,广泛应用于户用和商用太阳能光伏领域,为各种负载提供电能。

太阳能电池片按材料可以分为硅基太阳能电池片,以及薄膜太阳能电池片,前者包括单晶硅以及多晶硅太阳能电池片,后者则包括CIGS(铜铟镓硒)以及CdTe(碲化镉)太阳能电池片等。薄膜太阳能电池片虽然具有重量轻、可弯曲等优势,但光电转换效率相对较低,因此目前市场上的太阳能电池片还是以硅基为主。其中,单晶硅太阳能电池片具有光电转换效率高,结构简单等优势,但成本较高,而多晶硅太阳能电池片则与之相反。

此外,太阳能电池片按导电类型还可以分为N型电池片和P型电池片。N型电池片的硅基底通常掺杂了磷或其他五价元素,使得材料中的自由电子多于空穴,从而呈现出N型导电性。N型电池片相比P型,在光电转换效率、温度系数、光致衰减和抗辐照能力等方面都占据明显优势,因此光伏行业普遍看好N型电池片逐步取代P型的趋势。

拟登陆创业板上市的江苏中润光能科技股份有限公司(以下简称“中润光能”或发行人)主营高效太阳能电池片的研发、生产和销售。截至2023年上半年,发行人的电池片出货量位居全球第三,拥有电池片产能45GW。

发行人起初拟通过IPO发行4001万股,募投资金40亿元,分别用于建设年产8GW高效光伏电池项目(二期)以及补充流动资金各20亿元。海通证券是发行人的上市保荐人,江苏世纪同仁律师事务所和中汇会计师事务所则分别负责其上市法务和审计工作。

发行人曾于2023年12月15日首发上会顺利通过,然而在之后的6个多月时间内,发行人却一直踟蹰不前,直到今年6月28日中润光能撤回IPO申请,主动结束了本次上市冲刺。

今年8月5日,在著名新能源研究机构InfoLink Consulting发布的今年上半年电池片最新出货排名中,发行人从第三跃居第一,直接将龙头通威股份挤下第一宝座。

在出货量取得重大突破的几乎同时,为何发行人在上市道路上却选择偃旗息鼓?侦碳家认为,受行业周期低谷影响,报告期后发行人业绩预计欠佳,并且今年以来监管严格把关上市,都可能是影响发行人做出撤退决定的重要因素。此外,发行人自身偿债能力承压,债务负担和成本较重,以及存货未来面临较大跌价空间等因素都可能影响发行人未来的业绩。而发行人自身还存在实控人长期占用资金,上市前套现获利,股东突击入股,以及大额关联采购定价公允性等问题,又可能影响发行人未来重启上市进程。

Part One

营收净利报告期末登顶,随即迎来持续下跌至今,未来业绩持续性存疑

招股书显示,报告期内,发行人的营收持续保持着100%以上的增速,分别为25.29亿元、50.58亿元、125.17亿元。而2023年仅上半年的营收就接近于去年全年的量,因此按全年折算后依然保持高速增长。整个报告期的3年半中,发行人营收累计增长了7倍多。

发行人在报告期内的净利润表现则略显美中不足,因为其2021年净利润亏损-1.92亿元。侦碳家认为这主要是由于2021年硅料市场价格出现阶段性大幅上涨,倒逼单晶硅片的市场价格上涨,而单晶硅片正是发行人的主要原材料,从而大幅推高了发行人的营业成本。招股书显示,发行人主营业务毛利率因此由12.56%下降至仅有5.28%,如此低的毛利率不亏损都很难。

但是2022年发行人的净利润就迅速回血,由亏损大幅转盈至8.30亿元。2023年发行人更是仅用上半年就创下9.31亿元净利润的佳绩。整个报告期内,发行人仅用短短3年半就让净利润累计增长了15倍多,这样强劲的净利润表现,放在创业板绝对耀眼。

既然发行人在报告期内的业绩表现甚佳,为何又在上会已经顺利通过的情况下,反而主动撤回IPO申请呢?

“强弩之末,势不能穿鲁缟”。侦碳家发现,发行人在报告期内非常幸运地恰好处于业绩高光时段,而且还在2023上半年登上了业绩顶峰,但此刻同样成为了强弩之末,因为从2023年下半年开始,包括太阳能电池片在内的整个光伏产业链,形势都开始急转直下,市场价格不断走低,行业利润空间也持续受到压缩,让利保量成为多数光伏企业的优先选择项。

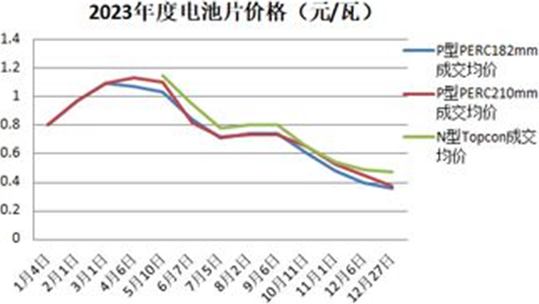

P型182mm电池片是发行人的核心产品之一,其市场均价在2023年上半年曾一度高达1.1元/瓦,然而在同年年底却仅剩不到0.4元/瓦。从行业角度回顾,整个2023年,硅料价格下降约70%,硅片及电池片价格下降约60%,组件价格下降约50%。因此侦碳家预计,发行人在2023年下半年的净利润大概率也出现了较大回撤。

而到了2024年,电池片的市场均价的跌势还在继续。今年上半年,虽然中国光伏新增装机量达到102.48GW,同比增长30.68%;且同期多晶硅、硅片、电池片和组件的产量分别为106万吨、402GW、310GW和271GW,同比分别增长了60.6%、58.9%、37.8%和32.2%;但硅料和硅片的市场价格却继续下跌了超过40%并双双跌破行业现金成本线,电池片和组件的市场价格也均下跌超过15%,光伏企业的利润空间随着市场价格下跌也被继续压缩至极低程度,越卖越亏的情况愈发常见。侦碳家预计发行人在今年上半年的净利润也会继续下滑,甚至不排除亏损可能。

而到了今年8月,也就是InfoLink Consulting宣称发行人今年上半年的电池片出货量排名第一的时候,P型182mm电池片(M10)的市场均价已经低至仅0.28元/瓦,侦碳家很怀疑在如此低价之下,发行人是否还能避免亏损。

综合上述分析,发行人因为身处行业阶段性周期低谷,在2023年下半年以及2024年上半年的业绩恐变得很难看,甚至不排除亏损,这可能是其主动撤回IPO申请的重要原因之一,即便发行人已经顺利过会。实际上,很多冲刺IPO的光伏公司都遇到过类似发行人的困境,比如太阳能电池片出货量排名第五的润阳股份,早于发行人半年就顺利过会,也同样终止了IPO申请。

当然,除了业绩因素,监管加强和审核变严,可能也推动了发行人终止IPO申请。

Part Two

行业产能过剩,监管严格把关,多家光伏企业过会后选择撤退

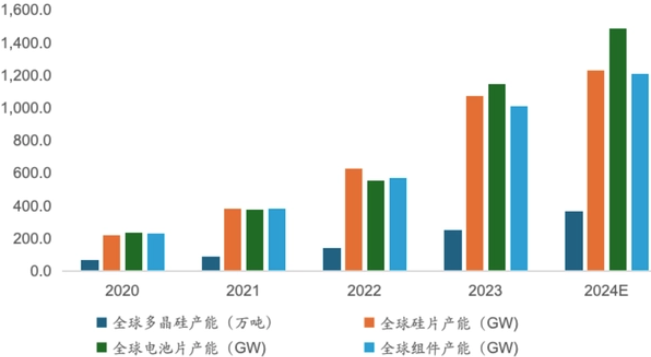

对于电子竞技玩家来说,菜就是原罪;而对于光伏行业来说,产能过剩也是造成当前行业低迷的原罪之一。以今年一季度为例,新增装机量46GW,同比增长36%,但仅截至2023年底,光伏各主要环节有效产能就高达硅料252万吨,硅片1075GW,电池1140GW,组件1020GW,严重超出当前装机需求,必然导致价格竞争加剧,库存高企,企业利润空间备受挤压。

近几年来,很多光伏企业缺乏自律,“囚徒困境”式纷纷大量新增产能,不断将行业总产能推向新高并加剧供需错配,终于让国家监管部门也忍无可忍。今年6月,国家能源局召开新闻发布会,提出包括组织行业协会适时发布供需资讯以引导光伏上游产能建设和释放,避免低端产能重复建设、加强对光伏产业标准体系建设,强化标准创新引领等措施。7月9日,工信部官网就《光伏制造行业规范条件(2024年本)》公开征求意见。提出引导光伏企业减少单纯扩大产能的光伏制造项目,加强技术创新、提高产品质量、降低生产成本。特别提到,新建和改扩建光伏制造项目,最低资本金比例也由20%提升至30%。

由于光伏供需严重失衡导致竞争加剧以及价格快速下跌,自2023年四季度以来,光伏行业出现大面积亏损情形,多家上市光伏龙头企业连续三个季度出现高额亏损,比如隆基绿能,今年上半年甚至预计亏损高达38亿元-55亿元。而监管部门对于光伏企业IPO的上市审核,也变得更加严格。

今年以来,包括发行人和润阳股份在内,已经先后有六家光伏行业企业终止了IPO;此外,还有相当数量的光伏企业虽未终止IPO,但早早过会后却尚未提交注册申请,让最终结果充满了悬念。比如申请上交所主板IPO并计划募资300亿元的华电新能,早在2023年6月15日就顺利过会,但至今尚未提交注册申请;同样在上交所主板IPO的新特能源计划募资88亿元,在2023年9月就已经过会,至今也尚未提交注册申请。光伏企业的上市之路正在变得路漫漫其修远兮。

报告期内,发行人的营收净利等业绩虽然均实现了大幅增长,但深交所依然对发行人业绩增长的可持续性不断提出问询。比如在首轮问询中,深交所就要求发行人结合主要产品太阳能电池片的市场空间及未来增长率、市占率、以及行业周期波动情况等因素,说明现有产能以及新增产能是否可以顺利消纳、产品价格是否可能大幅下滑,以及是否存在产能过剩风险。

而在其后的问询中,深交所再次要求发行人说明其电池片销售价格是否存在持续下降风险,未来业绩是否会大幅波动,业绩增长是否具有可持续性,下游光伏一体化厂商对太阳能电池片的扩产计划会否在未来挤占公司市场空间等,以及最终对发行人经营业绩是否构成重大不利影响。类似的问题,甚至直到去年底发行人上会,深交所还在继续追问,可见对其重视的程度。

此外,今年以来,IPO审核更加趋严,市场迎来一波主动撤回潮,年内已有330家拟上市企业终止IPO(包括撤回、审核未通过等情况)。上述来自监管的压力,可能成为压倒发行人本次上市进程的最后一根稻草,成为促成发行人最终撤回IPO申请的又一重要原因。

Part Three

存货金额持续增长,市价持续下行带给存货巨大跌价空间

除了行业周期因素对发行人未来业绩带来不利影响,侦碳家还发现,存货也是重要影响因素。

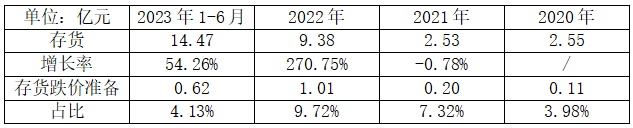

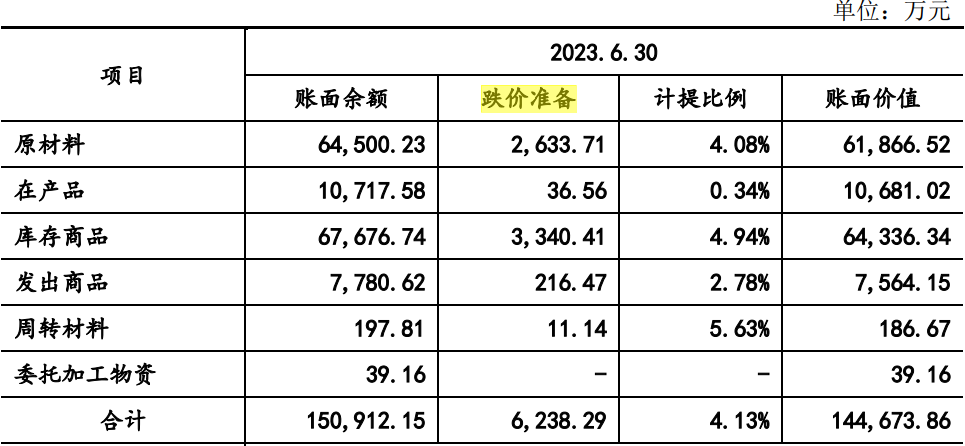

招股书显示,报告期内,发行人的存货金额持续出现大幅增长,3年半时间累计增长了4.6倍,至期末为14.47亿元。但发行人在报告期内计提的存货减值准备比例却较低,当然这与同期市场价格高企有关,但这也为未来市场价格大幅下行时,发行人存货需大量补提跌价准备预留了空间。

从发行人存货结构看,库存商品和原材料占据了绝对大头,但计提跌价准备的比例较低尚不足5%,这在随后1年多的市场价格下跌狂潮中,必然给发行人的存货带来巨大的减值空间,从而严重影响净利润。

实际上不仅是发行人的存货跌价空间巨大,其他光伏企业也有类似情况。比如今年上半年预亏48亿元-55亿元的隆基绿能,预计计提的存货减值金额就高达45亿元到48亿元,成为导致亏损的最重要原因。

除了存货因素,侦碳家认为,发行人产业链环节局限于电池片,未考虑一体化战略,可能对未来业绩也会带来一定影响。

电池片的上游是原材料硅片,下游则是应用电池片的组件,单一生产电池片的企业,有时就如同烘箱里的老鼠,两头受气。比如2021年,上游原材料硅片大幅涨价,电池片企业的经营成本就大幅上升并挤压利润空间;而从2023年第4季度起,下游组件市场价格持续暴跌,电池片的收入端也开始卖不出好价钱。极端情况如异质结电池的先驱爱康科技,甚至因为业绩不佳而在今年退市。

垂直一体化战略则是很多光伏龙头企业普遍采用的有效降本和改善供应链的方法,一般都会包含硅片、电池片和组件环节,通威股份甚至还延伸到硅料环节。

而发行人虽然在电池片环节将通威股份赶下了出货冠军宝座,但在垂直一体化战略方面目前几乎毫无建树;而且发行人的市场也主要局限于国内,占比接近九成,对国内组件企业存在高度依赖,未来在国内组件企业普遍降价减产裁员的自身难保背景下,一直寄人篱下的发行人,业绩基本面恐长期承压,难言乐观。

除了纸面利润,侦碳家还注意到发行人的偿债能力相比竞争对手显得薄弱,这可能会增加未来的未知风险。

Part Four

多项偿债指标承压,资产负债率持续突破红线接近80%,债务负担和成本急剧增加

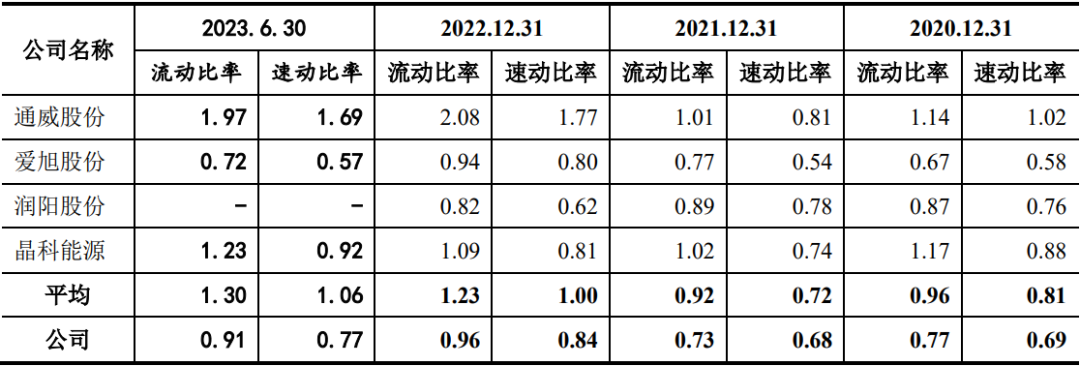

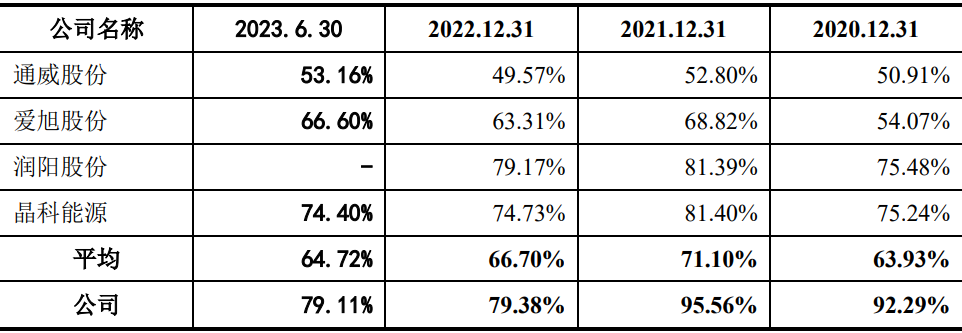

除了未来业绩面临较大风险,侦碳家还发现,发行人在报告期内的偿债能力其实就已经面临较大风险。报告期内,发行人的流动比率始终低于1,最低时仅有0.73,这意味着流动资产相对于流动负债的安全垫持续为负,而通常标准要求流动比率不低于2;速动比例则始终低于0.85,最低时仅有0.68,而通常标准要求速动比例不低于1;资产负债率也长期接近80%,最高时为95.56%,远超通常70%的红线。

而且即使和可比公司的平均水平相比,无论流动比率、速动比率还是资产负债率,发行人都明显处于劣势,反映出发行人偿债能力偏弱,未来可能会带来风险。

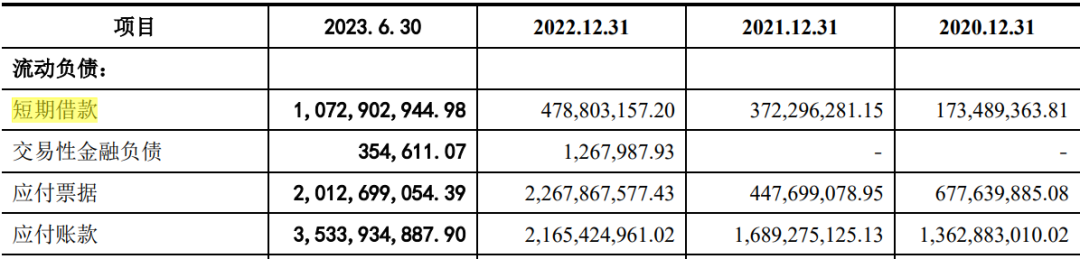

不仅偿债能力承压,发行人的债务负担和债务成本也在报告期内持续增长。其中,短期借款从1.73亿元增长到10.73亿元,长期借款也从1.91亿元增长到8.74亿元,由此带来的利息费用仅2023年上半年就高达1.06亿元,而同期净利润也才9亿多,利息费用对发行人净利润的侵蚀已经越来越无法忽视。

除了长短期借款,发行人的应付票据和应付账款等自发性负债也在报告期内持续增长,比如应付账款金额从期初13.63亿元增长到35.34亿元。

而发行人的货币资金却在2023年上半年从35.27亿元减少到28.74亿元,同期经营活动产生的现金流量净额也从6.29亿元大降到1.55亿元。按照很多光伏企业经营活动现金流在2024年出现明显恶化的规律,侦碳家认为发行人同期的情况可能也不妙。

发行人在招股书中最初披露的募投资金为40亿元,其中补充流动资金就高达20亿元,这是否说服发行人现金流“失血”得多严重。在审核中心意见函问询20亿补流合理性后,发行人才将补流大幅调减到3亿元。

虽然债务和现金流都面临不利情况,但侦碳家却发现,发行人的实控人居然还长期占用发行人的资金。

Part Five

实控人长期占用15亿资金,上市前套现获利引发监管问询

招股书显示,报告期内,发行人的控股股东为龙大强,实控人为龙大强、孟丽叶夫妇。截至招股说明书签署日,龙大强直接持有发行人35.44%的股份,孟丽叶直接持有发行人6.47%的股份,龙大强、孟丽叶夫妇共计直接和间接持有公司49.71%的股份,实际控制公司50.64%的股份。

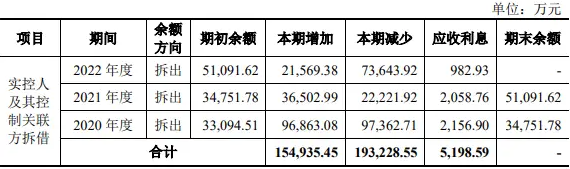

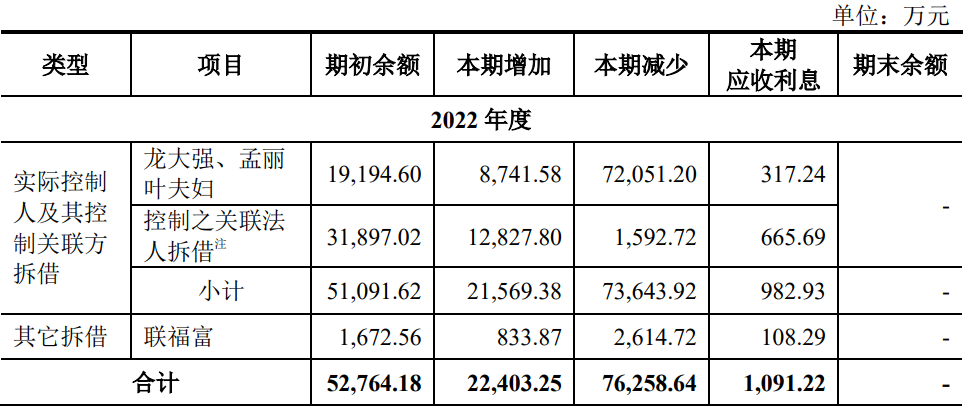

然而,龙大强、孟丽叶夫妇身为实控人却长期占用发行人的资金。招股书显示,从2020年到2022年,实际控制人及其控制关联方新增资金占用发生额分别为9.69亿元、3.65亿元和2.16亿元,累计新增占用金额高达15.49亿元。

除了长期占用发行人的宝贵资金,实控人还在上市前被质疑套现获利。具体情况是实控人在发行人上市前,对实控人控制下的洁源光伏、中宇光伏、中辉光伏、鑫齐物资进行了同一控制下资产重组,并因此取得了股权转让款3.6亿元。

此外,2022年龙大强又将所持2170.72万元注册资本分别转让给六家机构,合计取得股权转让款7.6亿元。

频繁转让股权,让外界对实控人是否借机套现获利的质疑甚嚣尘上,深交所也发出问询函,要求发行人说明在上述资产重组中转让股权所获资金是否存在体外循环、代垫成本费用、利益输送、商业贿赂等情况。

实控人除了因长期占用发行人资金,以及套现获利嫌疑而受到外界质疑,多处公开资料还显示,实控人曾因未能及时履行担保人义务而一度成为失信人。具体情况是2017年至2019年间,龙大强为江苏沛丰铝业有限公司、江苏丰源铝业有限公司、徐州晟通园林工程有限公司、徐州苏溶化工有限公司和徐州联通轻合金有限公司等债务人提供贷款担保。然而上述债务人并未能按期还本付息结清借款,因此债权人银行起诉了担保人龙大强,并导致后者被法院列入失信被执行人名单。直到2021年,经过与涉事银行签订执行和解协议,龙大强才得以从失信被执行人名单中脱身,否则必然影响发行人上市。

以上种种发行人和实控人的争议操作,反映出发行人在内控、信用和合规等方面可能存在瑕疵甚至问题,需要关注和重视。

Part Six

多股东突击入股,单一采购金额短期暴增800倍,估值半年暴增5倍突破400亿

突击入股一向是监管部门核查的重点,因为短期搭上市便车后再待高位减持,容易造成股价非正常波动损害中小投资者利益,特别是在上市申报材料前的1年内,机构或者个人大量入股的情形。监管部门会重点分析新股东入股原因、与原股东关系、资金用途、资金来源、是否存在违法违规等。创业板还要求突击入股的股份从工商变更登记之日起锁定3年。

而发行人除了长期占用资金和上市前套现获利等行为,还存在上市前股东突击入股的情况。国绿基金和厦门象锦等多家股东于2022年12月入股发行人,其中国绿基金持股3.79%,按照提交IPO申请的时间起算,这些股东的入股行为显然属于突击入股。

而且国绿基金除了持股发行人,还同时持有云南宇泽4.32%的股权,而在国绿基金入股发行人后,发行人从云南宇泽的采购金额就急剧上升,仅仅1年多时间就暴增了800多倍,令人瞠目结舌。

2022年,发行人对云南宇泽的采购金额还仅有60多万元,但到了2023年就迅速增长到5亿多,金额暴增超过800倍。采购主要涉及N型和P型单晶硅片等原材料,按常理,在采购金额暴增的同时,发行人理应获得更大议价权,然而发行人从云南宇泽的采购价格却还要高于来自第三方的均价。比如对于182mm N型单晶硅片产品,发行人从云南宇泽的采购单价为4.58元/片,而从第三方采购均价仅需4.54元/片。

所以很自然的问题是,发行人从云南宇泽溢价采购,以及采购金额迅速暴增800多倍,是否与云南宇泽的股东国绿基金新入股发行人有关?

因此,深交所要求发行人说明向云南宇泽新增采购硅片的背景与合理性,采购价格公允性,与其他供应商采购价格相比是否存在重大差异,是否存在利益输送情形。在侦碳家看来,属于合情合理的要求。

一人得道鸡犬升天,伴随着多轮增资,包括一些股东的突击入股,发行人的估值也迎来了井喷。发行人在2022年底增资时,按按51.26元/注册资本对应的投前估值为65亿元。然而到了2023年招股上市时,按照募资40亿元对应10%新股发行计算,发行人估值已经高达400亿元,很难想象在正常情况下短短半年估值会出现如此大的暴增。深交所因此要求发行人结合行业整体估值变化情况、同行业可比公司投资情况、发行人报告期内业绩情况等因素,说明发行人2022年估值大幅增长的合理性。

然而无论发行人如何努力论证上述估值暴增的合理性,在行业和市场因产能过剩迅速步入下行周期后,发行人画出的大饼很快也成为了镜花水月。按侦碳家的估计,按照目前的市场价格和盈利情况,发行人的估值迎来腰斩可能都算是好的,就怕腰斩之后还有膝斩。

发行人雄心勃勃的上市规划,因为行业周期和监管等外界原因而被迫取消,显然感到意难平,因此发行人表示其对上市依然有信心,并将持续推进在A股上市的工作。何时发行人能再次豪言“我中润光能又回来了”?侦碳家对此充满了期待。

THE END

侦碳家原创内容转载请联系授权

原文标题:实控人长期占用15亿资金,中润光能估值却半年暴增5倍突破400亿

上一篇:进度落后!又一光伏项目延期

无相关信息