国务院关于印发《2024—2025年节能降碳行动方案》的通知

2023,风电大年?

来源:新能源网

时间:2024-08-22 23:03:05

热度:

2024年08月22日关于2023,风电大年?的最新消息:文 | 荆玉刚刚过去不久的2022年,在碳达峰、碳中和政策的大背景下,在央国企发力新基建稳增长的推动下,风电领域却经历了一场意外的“收缩”。国家能源局发布的全国电力工业统计数据显示

文 | 荆玉

刚刚过去不久的2022年,在碳达峰、碳中和政策的大背景下,在央国企发力新基建稳增长的推动下,风电领域却经历了一场意外的“收缩”。

国家能源局发布的全国电力工业统计数据显示,2022年我国风电新增装机量仅为37.63GW,同比下降21.0%。作为对比,同为碳中和赛道的光伏,2022年新增装机87.41GW,同比增长了60.3%。

风电虽然没有光伏的“命”,光伏的病却一样没落下。2022年,海上、陆上风机中标价继续下滑趋势,不断刷新历史新低,甚至跌破风机企业的成本价。风电整机企业陷入到严重的内卷之中。不少业内人士痛心疾首,直指“以亏本换取市场份额”的做法是透支未来。

从已公布的2022年前三季度业绩来看,风电产业链的上市公司,从铸件、塔筒、叶片到整机,绝大多数营收和净利润均双双下滑,能实现利润增长的企业屈指可数。

这一尴尬的局面有望在2023年迎来改善。

一方面,目前我国风电装机量距离“十四五规划”目标(到2025年累计装机规模达581GW)仍有相当差距。2022年被压制的装机量需求被延后,会在之后三年集中释放。

简单测算,要完成十四五风电装机量目标,2023-2025年全国风电年均新增装机容量将在65GW-75GW之间,相比2022年装机量接近翻倍。

另一方面,风机大型化的趋势、风电招标价格中枢的下降也让风电的发电成本直线下降,能为业主带来较为可观的收益率,增加了行业向好的确定性。

这一切的信号均指向,2023年将是风电大年,也将是风电赛道复苏和爆发之年。

01

内卷升级

风电机组的制造成本上升,但整机价格却一路走低。

2021年中国风电市场大幅扩张时,全球市场占有率排名第三的风机制造企业西门子歌美飒宣布暂停中国市场的陆上风机销售业务。这一消息被不少人解读为风电行业国产势力崛起、外资巨头撤退的标志性事件。

不过这一事件既有荣耀、喜悦的A面,也有晦暗、痛苦的B面。

关于“撤退”原因,时任亚太服务部首席执行官Joris Mazille表示,原材料价格上涨,国际市场上风电机组均呈涨价趋势,但中国市场表现特殊,风电机组的制造成本上升,但整机价格却一路走低。“这对风电制造企业来说是相当痛苦的。”

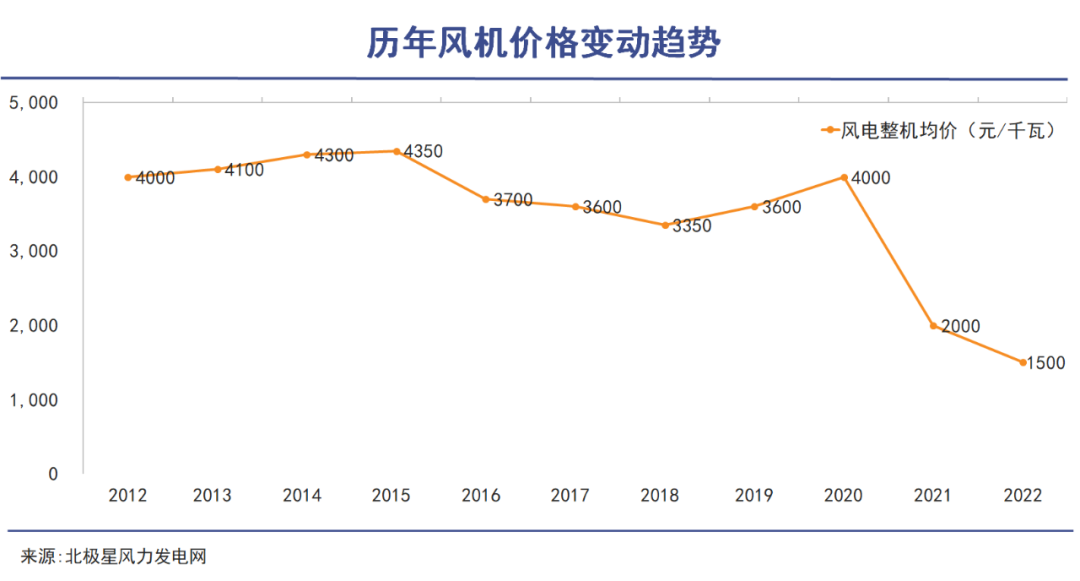

据悉,自2020年的陆上风电抢装潮后,风电整机价格出现“报复性”下跌。2020年12月,业内出现了约2600元/千瓦的价格(不含塔筒),较抢装时期4000元/千瓦的售价下跌了35%。

2021年二季度起,低价在行业中全面蔓延,陆风机组投标价低到1800元/千瓦(不含塔筒)。去年11月,国内陆上风机均价(不含塔筒)来到了1516元/千瓦,不断刷新低价。

有分析指出,2000元/千瓦是国内风机厂商的盈亏平衡点,低于这一数字,风机厂商则有可能陷入亏损。虽然降价是风电迈入平价时代的必然,但“亏钱换市场”式的过度低价不仅影响到行业内玩家的盈利空间,也扰乱了整个行业的健康发展。

国内的风机厂商目前也在通过供应链国产化、自主设计开发等方式实现降低成本,但愈演愈烈的低价竞争,很难不引起外界对风电整机厂商盈利的担忧。在风电整机上市公司的交流会上,低价投标现象常常成为热点话题。

但即便风机厂商已经把自己“内卷”到利润下滑甚至亏损,2022年的风电新增装机量却仍然不达预期。相反,因硅料涨价导致装机成本抬高的光伏,2022年的新增装机量却同比增长了60.3%。

究其原因,目前大部分机构均指向2022年疫情的不可抗力,这成为了风电装机最大的“绊脚石”。

我国陆上风电新增装机量现阶段主要来自于三北地区(即东北、华北北部和西北地区)。但受到疫情影响,这些地区很难确保正常施工。其次风机零部件的生产与运输,也都受到疫情的扰动。

不过正如前文所言,风电作为政策明确引导规划的行业,2022年的装机量不及预期,意味着需求被推后到了2023年。

02

大年可期

“十四五规划”目标为风电行业的增长带来很大的确定性。

2022年的新增风电的装机量不及预期,但风机招标不断降价让风电的发电成本直线下降,风机招标依旧十分火热。

根据每日风电的数据统计,2022年国内公开市场新增招标103.27GW(不含框架招标),同比增长超过一倍。 这为2023年的风电装机量的高增长奠定了基础。

一般而言,风电装机是年内与次年37的比例执行,按上述的规模,再叠加2023年的增量,实际新增装机有望超过70GW,同比增速有望超过100%。这意味着2023年很大概率将是一个风电大年。

“十四五规划”目标也为风电行业的增长带来很大的确定性。如前文所言,根据“十四五规划”,要实现2025年风电累计装机规模达581GW的目标(2022年末为365GW),未来三年平均每年的新增风电装机量都不能低于72GW。

另一个方面的利好,可能来自风电产品制造端成本的下降。

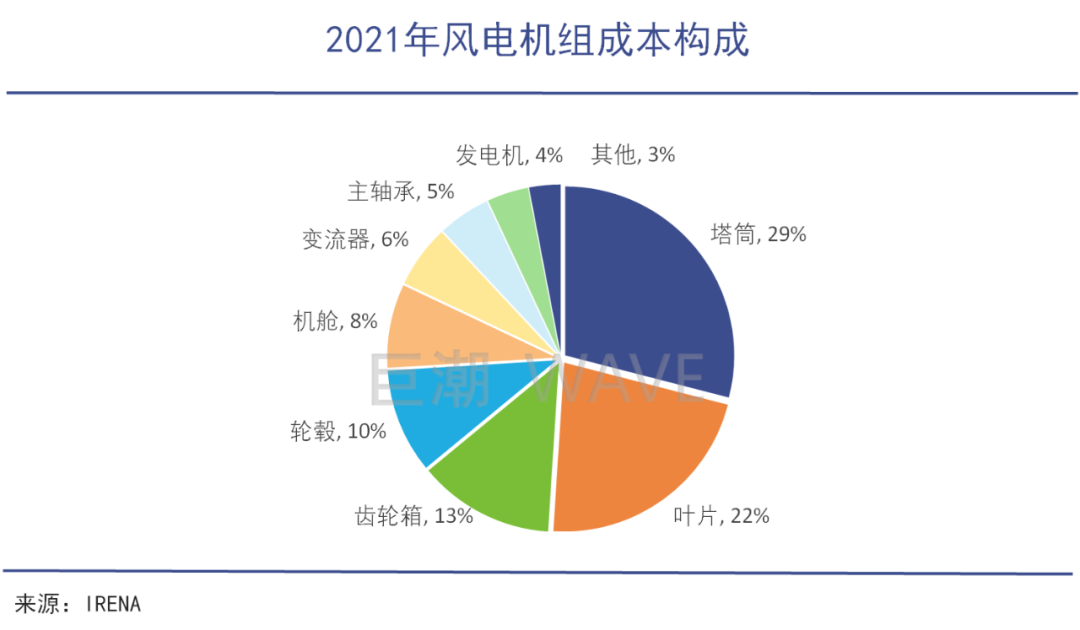

风机原材料成本占比较大,部分零部件环节甚至超过90%,因此产业链企业的盈利能力与原材料价格息息相关。

风电机组最大的成本在于塔筒、叶片、齿轮箱、轮毂以及变流器、发电机等关键部件,主要原材料则涉及钢铁、铜材、环氧树脂等材料。2022年这些材料价格相比上年明显回落,尤其用量最大的钢铁材料,降幅最大,这为降低风电机组的成本做出了不小的贡献。

据中国钢铁工业协会检测,2022年1-11月份,钢材平均价格指数为122.78点,同比下降13.55%。环氧树脂的价格也在2022年年末创出新低,相比年初高点下滑超过40%。

由于塔筒、桩基、筑件等风机零部件多采用成本加成的定价模式,因此钢材、环氧树脂等价格的下跌也将大概率带动风电机组的价格下跌,进而提高风电站的收益率,最终带动2023年新增风电装机量的提升。

种种论据均指向,2023年将是风电行业将面对更加乐观的上下游环境。

03

痼疾待解

赛道的先天特性和业务模式决定了风电行业很难彻底摆脱“内卷”。

2023年国内风电需求高增长在望,但和很多风口上的产业一样,整体的高增长并不意味着所有玩家们都能分食到盛宴。

如前文所述,2022年国内风电赛道的低价竞争愈演愈烈,陷入到“深度内卷”当中。部分玩家“亏钱换市场”,最终影响到了整个行业的盈利空间。2023年,这一困扰行业的深度内卷问题能否得到缓解,或解决?

从市场需求来看,即将到来的风电大年,有望为风电产业链企业的盈利能力带来短期的改善。

一方面,在蛋糕足够大的情况下,玩家更少增长焦虑,互相之间的竞争压力也相对和缓,恶性竞争的局面也会相应减少;另一方面,按照行业经验,在风电装机集中放量的年份,风机的供应容易出现暂时的短缺,存在一定的价格回升的可能。这些都有利于提升整个行业在2023年的盈利水平。

不过,市场需求的爆发和竞争压力的和缓都是短期的。从长期来看,赛道的先天特性和业务模式决定了风电行业很难彻底摆脱“内卷”,提高整体盈利能力。

从发电原理来看,风电的产业核心环节在于风机转化的效率,技术迭代缓慢。且行业成本主要取决于上游钢铁、铜等大宗原材料的价格,技术能够发挥的改善作用相对较小,产品的同质化较高。因此风电赛道一直被资本市场视为缺乏“科技属性”的普通加工制造业,平均估值水平远低于光伏和锂电赛道。

从业务模式来看,与光伏赛道不同,我国的风电产业链玩家一直没能大规模打开海外市场,且分布式风电发展缓慢、规模较小,因此其长期依赖国内的集中式风电业务,尤其是占据绝对市场份额的国央企电站开发商。

而作为甲方,国央企电站开发商盛行“最低价中标”的做法,处于弱势的国内风机厂商很难通过技术进步获得产品溢价,不得不参与激烈厮杀,以低价取胜。

这一方面限制了国内风电玩家们的盈利空间,以及投入研发的意愿和强度。据悉,目前国内风机的关键零部件如轴承、叶片等环节,仍然较大程度依赖进口,产业链中技术还存在一定程度的“卡脖子”环节。

另一方面,头部玩家的技术、品牌等优势难以发挥,而第二、三梯队整机企业则可以把低价作为打开市场的敲门砖,最终导致低价竞争愈演愈烈。

因此,风电赛道2022年的低迷不足为虑——这只是其发展过程中的一小部分问题,更值得担忧的,其实是这个行业持续长久的低价内卷的特质。

2023年国内风电赛道的高景气虽然无虞,但困扰行业的长期痼疾却仍然有待破除,否则即便是大年来了,也会很快再次回到小年。

本文系巨潮WAVE原创。

原文标题:2023,风电大年?|巨潮

无相关信息