国务院关于印发《2024—2025年节能降碳行动方案》的通知

华民股份为何“原地打转”?

来源:新能源网

时间:2024-08-16 18:25:27

热度:

华民股份为何“原地打转”?PREFACE编者按华民股份,从2022年转型光伏开始,一直处于亏损之中。作为主营N型硅片的专业化厂商,受到行业内供需关系转变、原材料价格变动等因素的冲击

PREFACE

编者按

华民股份,从2022年转型光伏开始,一直处于亏损之中。

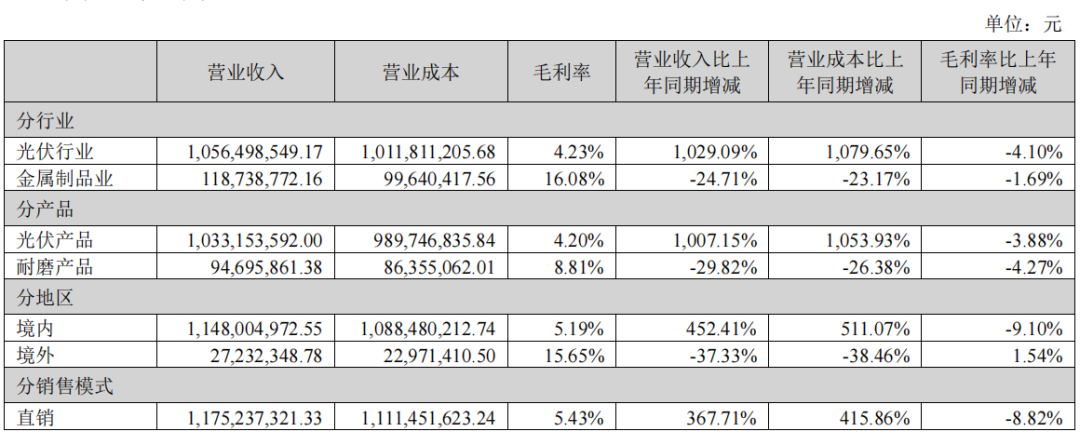

作为主营N型硅片的专业化厂商,受到行业内供需关系转变、原材料价格变动等因素的冲击,也在所难免。据财报显示,2023年华民股份在营收突破11.75亿的情况下,归母净利润反倒亏损1.98亿元。

而侦碳家了解到,华民股份并不缺订单,转型光伏以来已陆续与业内龙头企业达成合作。近期,华民股份控股子公司也通过增资扩股引入了“正泰系”企业的加盟,获得增资7500万元。

不过,引人注意的是,自2017年始至2024年一季度,华民股份的扣非净利润一直是亏损状态。扣非净利润作为更接近公司核心业务盈利能力的指标,华民股份该项出现持续亏损,或说明其经营能力存在不确定性。

继续与巨头加深“捆绑”,能否让华民股份扭转局势呢?

Part One

经营“不出圈”

2012年8月,红宇新材(华民股份曾用名)在深交所上市,此前主要从事于机械制造业下属的耐磨铸件行业;2022年8月,华民股份以5600万收购了鸿新新能源科技(云南)有限公司(以下简称“鸿新新能源”)80.00%股权,进入光伏行业N型单晶硅片领域;2023年2月,华民股份投资建设异质结产能,设立子公司鸿晖新能源(安徽)有限公司(以下简称“鸿晖新能源”),开始从事异质结电池单晶硅片生产、销售。

自此,鸿新新能源和鸿晖新能源,成为华民股份从事光伏事业的主要载体。

不过在转型光伏之前,华民股份的经营情况并不健康,扣非净利润早已连年亏损。转型光伏至今,不仅扣非净利润依旧亏损,且归母净利润也开始出现亏损。

于是,在2023年财报披露后,华民股份收到了深交所的问询函。

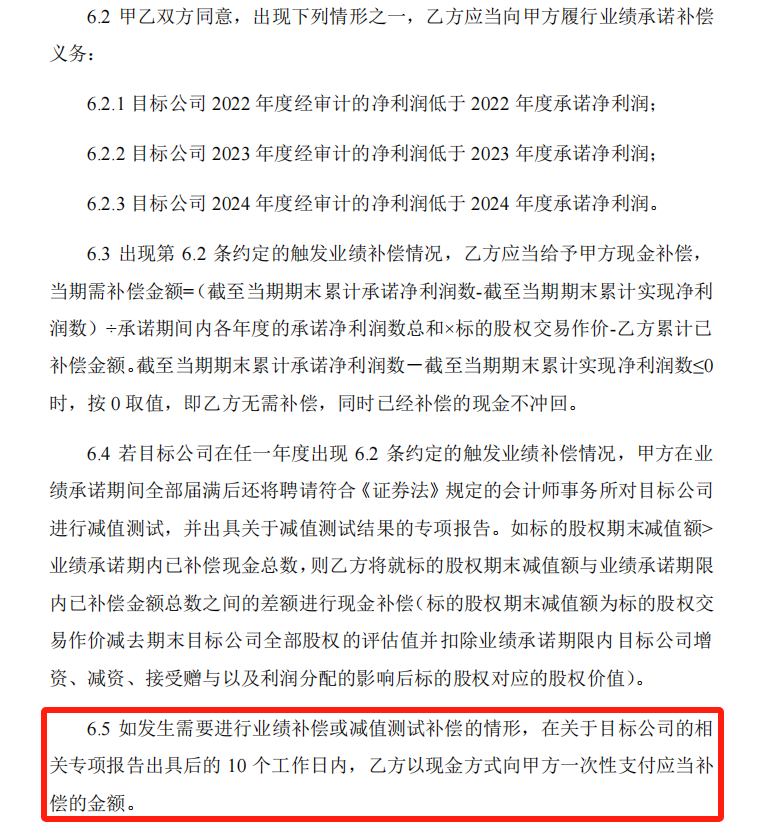

据悉,在2022年,华民股份收购鸿新新能源股份之时,与交易方湖南建鸿达实业集团有限公司(以下简称“建鸿达集团”)签署的《股权转让协议》中,曾有所约定。建鸿达集团承诺,鸿新科技2022至2024年度净利润分别不低于人民币750万、1450万和1600万,三年累计实现净利润不低于3800万。

而现实是,收购两年,亏损两年。鸿新新能源,2022年度净利润亏损1867.29万;2023年度净利润亏损约1.95亿万。

基于2022年、2023年承诺业绩未完成。触发双方所签署的《股权转让协议》第六条约定,建鸿达集团涉及业绩补偿金额5600万元。

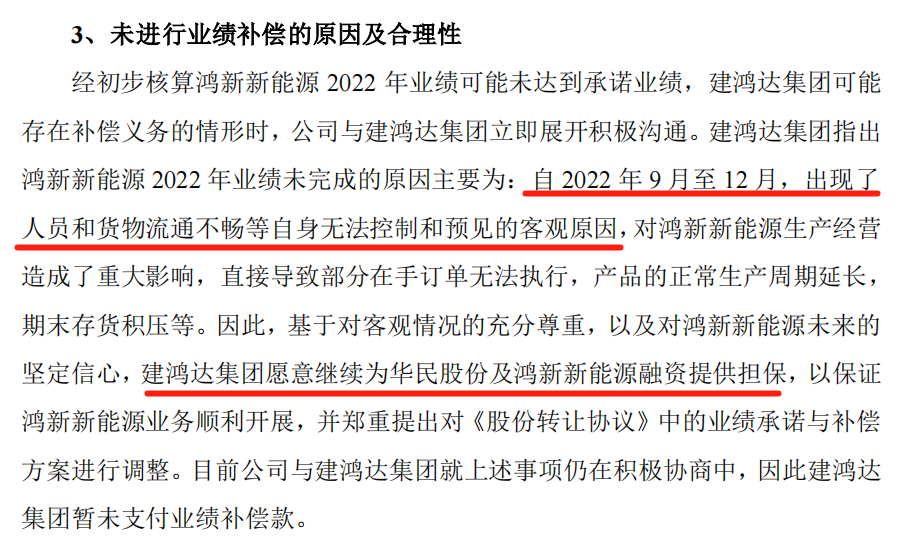

但时至今日,建鸿达集团也未对华民股份进行业绩补偿。而华民股份对深交所的答复是“公司与建鸿达集团进行了多轮深入探讨并反复磋商。2023年年度报告披露后,公司已就补偿义务向建鸿达集团发函,要求其依约履行现金补偿,不存在损害上市公司及中小股东权益的情形。”

要知道,华民股份在2022年鸿新新能源开始亏损时,就已与建鸿达集团就业绩补偿事项开始“积极沟通”了。如今,该事项还处于“沟通中”。

这样和气的处理方式,是否因为双方是“一家人”?

资料显示,华民股份控股股东、实际控制人欧阳少红,持有建鸿达集团30%股权,并担任建鸿达集团法定代表人、执行董事;而其配偶刘平建是建鸿达集团实控人,持股65%;此外,建鸿达集团三股东是华民股份董事罗锋,持股5%。

侦碳家注意到,2023年4月,欧阳少红及其关联方(包括但不限于配偶刘平建、关联方湖南建鸿达实业集团有限公司和欧阳少红夫妇所控制的其他公司),为华民股份及合并报表范围内的子公司,向金融机构申请综合授信提供累计不超过人民币15亿的连带责任担保。截止2023年末,华民股份接受关联方提供的担保合计约为1.43亿元。

这一情况,也是华民股份用来回复深交所“说明建鸿达集团长期未对你公司进行业绩补偿的原因及合理性”一问的答案。

华民股份老本行耐磨产品的毛利率已连续四年下滑。通过关联交易购入光伏产业,目前也没有看到华民股份的盈利状况得到改善。走到2024年一季度,华民股份营业收入约2.31亿,归母净利润亏损4709.32万,而扣非净利润的亏损则高于归母净利润,亏损为4790.21万。这些数字昭示着,华民股份盈利结构中所涉及的两大主业的经营质量。

作为硅片企业,华民股份主要客户为国内同行业的下游企业,境内营收比重占据97.68%。而因国内硅片价格下行,跨界两年的华民股份毛利率几近“腰斩”。

购入光伏产业,华民股份其实并未走出自己的圈子;而发展光伏事业,华民股份还是依赖于经营一个“圈”。这样的情况,也导致华民股份被深交所质疑存在“利益输送”。

华民股份为发展异质结投资成立的鸿晖新能源,由华民股份、安徽华晟新能源科技股份有限公司(以下简称“华晟新能源”)、湖南宇晶机器股份有限公司(以下简称“宇晶股份”)、安迅(深圳)半导体技术有限公司,四方出资设立。注册资本为1亿人民币,实缴资本为8100万。华民股份出资7000万,占股70%。

鸿晖新能源于 2023年3月17日成立,而2023年度华晟新能源旗下全资子公司-安徽华晟新材料有限公司(以下简称“华晟新材料”),成为华民股份的第一大客户。据华民股份回复,华晟新材料与鸿新新能源的合作早于2022年12月就已开始,2023年共计销售1329.92吨单晶硅棒,平均单价195.23元/kg。财报显示,2023年华民股份对客户一的销售额为2.36亿,占年度销售总额的20.05%。

而宇晶股份,则是华民股份第五大供应商。鸿新新能源2022年10月开始与其合作,采购切片机总计20台,总价2407.08万。鸿晖新能源于2023年8月,开始向其采购切片机,共44台,总价5210万元。财报显示,2023年度华民股份对供应商五的采购额是7824.09万,占总采购额的4.16%。

除此之外,因为单一产能的布局,导致华民股份的合作伙伴,既是其客户又是其供应商。由于行业内头部企业采取一体化战略,打通上下游降低成本,这就使得华民股份这样小产能的专业化企业,在与其他光伏企业合作中,采购额往往大于销售额。比如,2023年,华民股份向通威集团相关公司采购硅料3531.2吨,金额2.83亿,采购电池片227.47万片,金额1085.11万。而通威集团相关公司向其采购了单晶硅片3424.34万片,金额8205.68万元;同年,华民股份向江苏润阳相关公司采购的硅料是370.5吨,总价5205.66万,江苏润阳相关公司向其采购单晶硅片823.66万片,总价3466.71万。

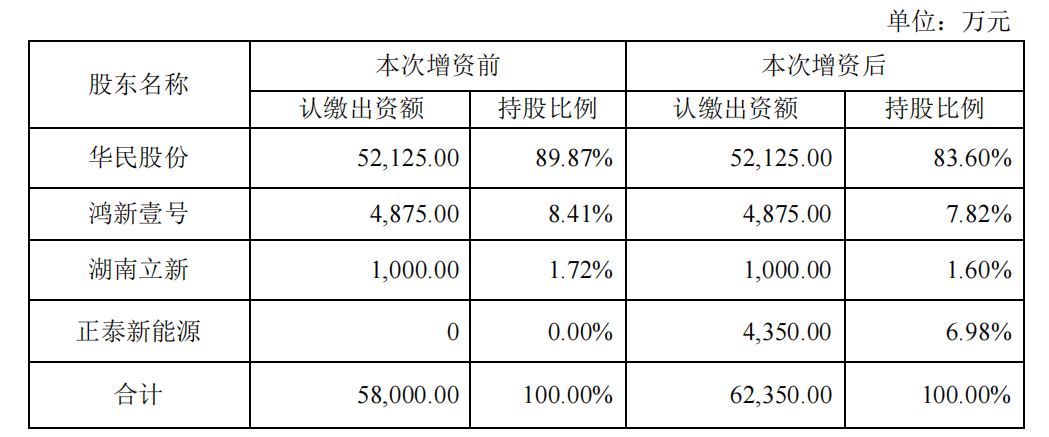

8月8日,华民股份公告,鸿新新能源增资扩股引入浙江正泰新能源开发有限公司(以下简称“正泰新能源”)。正泰新能源将以10亿元人民币的投前估值,向鸿新新能源注资7500万元现金。本次增资完成后,正泰新能源成为鸿新新能源三股东,持股比例为6.98%。

正泰新能源的入股并不让人意外,毕竟华民股份与正泰相关企业一直有业务往来。2023年,公司向正泰集团相关公司采购硅料105.6吨,总计763.96万,正泰集团相关公司向其采购了2875.48万片单晶硅片,总计7134.09万元。

同时,鸿新新能源还与正泰集团旗下的正泰新能,在去年9月签订了3年长单。正泰新能预计采购单晶硅片约15GW,每年约5GW。按当时单晶硅片市场价格及合同约定的采购数量测算,预计合同总金额在63亿。这也应该是,华民股份披露的订单中,最大的一笔。

与正泰系加深“捆绑”,获得增资7500万,对华民股份来说,确是一笔不小的资金。毕竟,业绩补偿金“还在沟通”,营业又一直亏损,到了2023年末,鸿新新能源的净资产是-5126.03万元。

除了自家关联方的“圈子”,华民股份在光伏行业的经营也走不出一个“圈”。更像是头部企业的“补给站”。努力经营着与合作伙伴的“圈子”,华民股份却也没有打开局面。

毕竟,拿下订单,不代表有执行的能力。

Part Two

增单不增利

公开资料显示,华民股份陆续通过了一道新能、正泰新能、通威太阳能、华晟新能源等企业的产品小试、中试和大试及验厂、审厂等遴选程序,并签订了3年期的销售长单。

在手订单充足且优质,对于光伏企业尤其是“新生”来说,是一种能力的体现。但侦碳家却觉得,这些长单反而暴露了华民股份现阶段的窘迫。

作为硅片环节企业,目前华民股份设计规划了两个产能项目,分别是云南大理的N型20GW单晶硅棒、14G单晶硅片项目,安徽宣城年产10GW异质结电池专用单晶硅片项目。据悉,2023年云南项目一期4GW拉棒和4GW切片已投产;2024年前后,云南项目二期和安徽项目一期陆续点火投产。

很明显看出,云南一期项目产能有限,云南二期和安徽一期的项目才刚起步,华民股份自身的产能还在爬坡,加之市场环境不定,在手订单的履行或存在不及预期的风险。

因为,在2023年8月,因产能不足,交易价格不匹配,浙江鹏展新能源科技有限公司向鸿新新能源采购5000万片硅片的订单,就曾终止。

![]()

而上述长单,据侦碳家梳理,鸿新新能源与一道新能的供货合同,总供货量约为13.6亿片,预计合同金额为44亿元,执行期限为2023年9月至2026年8月。由于2023年华民股份的云南项目二期尚在建设中,项目一期产能有限。加之一道新能源硅片备货数量充足,故一道新能源从2024年起开始下达采购订单。华民股份与一道新能的长单,于2024年6月开始少量供货,按照逐月递增的方式增加执行数量。

此外,根据鸿晖新能源与华晟新能源的供货合同,总供货量为15GW,每年供货约5GW,总金额估算在55亿。此合同执行期限为2023年11月至2026年11月。华民股份表示,安徽一期项目正式投产时间为2023年12月12日,2024年初开始实际供货,截至2024年4月,实际供货688.32万片。总体来说,其异质结项目产能还在爬坡。于是,华民股份与华晟新能源的长单履行计划,还是未知。

综上所述,可以看出有订单无产能,成为华民股份现阶段牵制自身发展的短板。而周期下市场的波动,也为华民股份的起步制造了麻烦。

受市场环境影响,华民股份与棒杰新能源科技有限公司(以下简称“棒杰新能源”)签订的2.5亿订单,已无法按期履行。

棒杰新能源,成立于2022年,属浙江棒杰控股集团成员。是棒杰股份涉足光伏行业的控股子公司,主要从事N型电池片业务。入局光伏,棒杰新能源设立了江苏扬州、浙江江山两个基地。

去年9月底,棒杰新能源扬州基地的10GW产能开始投产。不过,随之而来的就是光伏周期的下行。

然,鸿新新能源与棒杰新能源在2023年6月签订供货合同,合同标的为8700万片的单晶硅片,定价也是采取月度议价方式。同年8月,棒杰新能源产线投产在即,向鸿新新能源下单70万片;后,2024年1月,双方成交7.73万片。除此之外,在合同执行期间,双方再无交易。

值得注意的是,该合同执行期限为2023年6月26日起至2024年6月20日止。在合同超期近两月后,8月14日,棒杰股份公告,其控股的二级子公司扬州棒杰新能源科技有限公司,被申请破产重整。(该公司即运营扬州基地的主体。)

截至2023年,华民股份与棒杰新能源8700万片框架合同,合计已履行金额为203万元。截至发稿日,华民股份未披露该项合约的后续处理情况。但今年5月,华民股份在给深交所的回复函中写到“该合同在合同到期前仍将继续履行,但鉴于当前市场情况及棒杰新能源产能爬坡进度,预计无法按期完成合同约定采购量。双方将持续保持友好合作关系,后续订单将根据实际业务需要,重新签订订单或签订补充协议,目前公司与棒杰新能源仍在积极沟通中。目前上述合同应收款项均已收回。合同为框架合同,约定实际成交数量以双方签订的采购订单约定为准,基于行业惯例及业务合作关系,棒杰新能源未完成合同约定采购量不涉及违约责任,无需支付违约金。”

2.5亿大单,或就此不了了之。

结语

自身产能的短板+市场环境的冲击,正在让华民股份“原地转圈”。

短期来说,与多家巨头“捆绑”,也没实现盈利。

长期来看,即使熬过这波周期,在头部企业一体化发展完善、“扎堆出海”后,小型单一产能的精细化企业,又将走向何方?

THE END

侦碳家原创内容转载请联系授权

原文标题:华民股份为何“原地打转”?

-

【两会】关于落实分布式光伏电站发展的三方面建议2024-08-16

-

2015年我国各省光伏装机数据排名及分析2024-08-16

-

国家能源局要求推进风能开发 增强光伏扶贫力度2024-08-16

-

淮安骏盛新能源电池生产基地开启奠基2024-08-16

-

华北地区掀起的户用光伏潮,正泰为你打call2024-08-16

-

南存辉:新能源+储能 能源互联网时代“未来已来”2024-08-16

-

光伏新政突拉“电闸” 专家直言:呼吁撤销新政2024-08-16

-

新能源专业就业前景怎么样?还没毕业就被企业抢订!2024-08-16

-

2019年光伏发电电价预测浅析2024-08-16

-

德蓝股份因污水排放被石河子环保局罚款60万元2024-08-16

-

宝剑锋从磨砺出 ——紧扣储能脉搏的昆兰新能源2024-08-16

-

晶科科技:探索光伏制氢的“中国方案”2024-08-16

-

锚定下沉市场,首推经纪人协作,汇通达如何卡位新能源下沉赛道?2024-08-16

-

四川绵阳三力股份有限公司超标排放废水案2024-08-16

-

2024世界太阳能光伏暨储能产业博览会8月羊城领先聚能2024-08-16