国务院关于印发《2024—2025年节能降碳行动方案》的通知

多晶硅跌破成本价,光伏价格内卷何时休?

来源:新能源网

时间:2024-05-11 21:17:28

热度:

多晶硅跌破成本价,光伏价格内卷何时休?撰文|大蔚编辑|凯旋光伏产业链上游的硅料价格再次迎来全线下调,多家机构对于近期光伏产业链价格走势都认为是“非理性下跌”

撰文|大蔚

编辑|凯旋

光伏产业链上游的硅料价格再次迎来全线下调,多家机构对于近期光伏产业链价格走势都认为是“非理性下跌”。

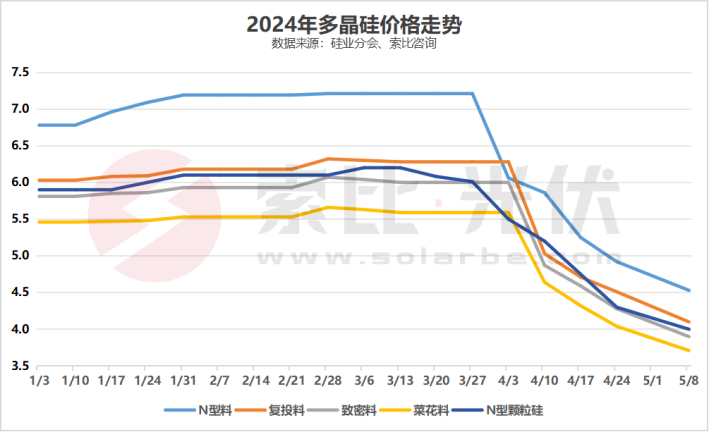

5月8日,Infolink发布最新光伏产业链价格,相较于上次(4月25日)价格信息,多晶硅致密料均价再次下跌5元/W,降幅10.2%;颗粒料均价降低2元/W,降幅4.7%。

Infolink公示价格时间区间主要为前周周四至本周周三正在执行和新签订的合约价格范围。现货价格主要参考超过100家厂商之资讯。主要取市场上最常成交的「众数」资料作为公示价格(并非加权平均值)、根据市场实际情况酌情调整。

4月份硅料价格就一直跌跌不休,很多人以为这已经是硅料价格的极限了,没想到,5月份的价格更是一路下探,已经跌破了绝大多数企业的成本线。业界认为,从成本角度看,硅料价格已进入非理性区间,但在供给侧过剩十分严重背景下,料企为回笼现金,不得不进一步相互倾轧,硅料价格仍有博弈空间;N型料月末不排除击穿40元/KG水位线,内卷难止。在这种悲观情绪下,一些龙头企业都做好了长期坚持的准备。

01

压至价格极限

刚刚过去的4月份,多晶硅价格一直在下跌。

4月第一周,N型硅料刚刚经历了大幅波动,N型颗粒硅价格跌超8%,N型棒状硅跌近16%。

第二周,4月10日,中国有色金属工业协会硅业分会发布的硅料数据显示,各种硅料环比跌幅在3.3%-19.9%。

其中,P型复投料环比下跌幅度最大;致密料成交价格区间为4.8万-5.1万元/吨,成交均价4.87万元/吨,相较上一次报价下跌18.83%。

N型棒状硅成交价格区间为5.5万-6万元/吨,成交均价为5.86万元/吨,环比下跌3.3%;N型颗粒硅价格区间为5.1万-5.4万元/吨,成交均价5.2万元/吨,环比下跌5.45%。

P型硅料主要应用于传统PERC光伏技术产品;N硅料则应用于新一代N型技术产品。

P型硅料价格中除了复投料外,均价都已跌破5万元/吨,N型颗粒硅也已逼近该数值,N型棒状硅料价格也已跌至6万元/吨以下。

第三周多晶硅价格再度下滑。其中n型棒状硅成交价格区间为4.50-5.20万元/吨,成交均价为4.92万元/吨,环比下跌6.29%。p型致密料成交价格区间为4.00-4.50万元/吨,成交均价为4.28万元/吨,环比下跌6.75%。n/p棒状硅价差为0.41万元/吨,价差持续收窄。n型颗粒硅成交价格区间为4.20-4.40万元/吨,成交均价为4.30万元/吨,环比下降9.47%。

5月硅料价格并未止跌,甚至压至“极限价格”。

中国有色金属工业协会硅业分会数据显示,n型棒状硅成交价格区间为4.30-4.80万元/吨,成交均价为4.53万元/吨,环比下跌7.93%。p型致密料成交价格区间为3.80-4.30万元/吨,成交均价为3.90万元/吨,环比下跌8.88%。n/p棒状硅价差为0.43万元/吨。n型颗粒硅成交价格区间为3.90-4.10万元/吨,成交均价为4万元/吨,环比下降6.98%。

相较于2022年下半年达到的30万元/吨以上价格高点,当前硅料价格已跌去近85%。

同样面临非理性下跌情况的还有硅片。硅业分会数据显示,最近两周,P型M10单晶硅片成交均价降至1.57元/片,周环比跌幅3.68%;N型M10单晶硅片成交均价降至1.4元/片,周环比跌幅9.68%;P型G12单晶硅片成交均价降至2.08元/片,周环比跌幅2.35%。N型G12单晶硅片成交均价为2.18元/片,周环比持平。

“雪崩”的价格,已经彻底击破了光伏企业的防线。目前硅料环节成本控制较强的头部企业为协鑫科技、通威股份、大全能源等,据了解大全能源2023年年报中的硅料现金成本是42.7元/kg(4.27万元/吨),二线企业的成本价大概在5-6万元/吨。如果说眼下的硅料价格对于一线企业来说勉强持平的话,对于成本控制能力较差的二线硅料厂而言,就意味着即使有订单也是赔钱。

Infolink Consulting称,当前价格水平已经全线跌破整体生产成本水平,部分企业已经开始逐步安排提前检修和减产动作。硅业协会则更加悲观,认为目前硅料的需求短期内难以得到恢复,叠加下游开工持续下滑,产品及原料库存均处高位,推断硅片企业再度展开集中采购的可能性较弱。预计二、三季度累库水平有增难减,硅料销售压力难言乐观。

02

蛰伏,度过寒冬

低价竞标、产能过剩、市值大跌是2023和2024年光伏产业的“心头之痛”。这与光伏新增装机再创新高的现状并不应景。在连续的价格打击下,此前高歌猛进、大幅扩产的行业氛围不复存在。

日前正值上市公司年报发布季,因硅料产品价格持续下滑,相关企业业绩普遍不佳。其中,大全能源2023年净利润57.63亿元,同比下降69.86%;新特能源净利润43.45亿元,同比减少67.37%;协鑫科技净利润25.1亿元,同比下滑84.7%。

在近期机构调研中,多家头部企业被问及对市场前景的看法。龙头老大隆基绿能非常“淡定”,称2024年产业链各个环节价格可预测性会更高,整体会处于相对平稳状态,将继续保持稳健经营策略,在稳健的策略下,能够顺利达成既定目标。

通威股份表示,回顾历史上多晶硅行业的每轮周期,根本原因都在于供应和需求的错配,本轮也不例外。公司判断2024年将是行业深度调整期,过剩产能将逐步出清。关于价格,通威股份将继续采取随行就市原则,更希望看到行业的平稳发展和市场的自动调节。

在被问及公司在建项目是否会放缓时,通威股份称,公司目前所有的高纯晶硅在建项目都经历了长期的研判和充分的论证,且是在公司2024年~2026年产能规划的指引下进行的。另外,云南二期20万吨和包头三期20万吨高纯晶硅项目将在今年如期投产,预计新项目投产后将实现更优的品质、成本、环保等目标,继续巩固公司在高纯晶硅环节的竞争力。

晶澳科技则比较务实,表示当前行业处于底部已经形成共识,各环节盈利较难,已做好长期坚持的准备,会谨慎面对此次行业周期调整。公司还提到,“利润优先”的接单策略保持不变,同时注重现金流和避免亏损,在开工率和产量之间寻求平衡。

对于未来价格走势,晶澳科技持乐观态度,认为组件价格已接近底部,下跌空间非常有限,相信市场会自行调节。公司自身N型电池产品效率、良率也都有较大程度的提升,对电池生产的非硅成本贡献大,对二季度持谨慎乐观态度。

晶科能源董事长李仙德则比较激进,他认为行业2024年一季度会承压,但是二三季度会好转。组件价格不一定回到1.2元、1.3元的高位,但是会调整到盈利平衡点或是有合理的利润的位置。正是基于这个判断,晶科能源在2023年四季度没有选择“低价竞标”。

同时他也看好2024年光伏市场需求,认为相较2023年还会有20%的增长。这是因为组件价格的下降,提高了光伏电站的投资收益,能刺激需求。

硅片龙头TCL中环被问及硅片策略时称,公司内部提出了“深挖滩低作堰”的口号,“挖掘我们自己技术的空间,挖掘制造能力的空间,而不是去寻求和上游、下游博弈对方的亏损产生我们的利润。这是TCL中环基于工程师文化和对行业认知的一个基本策略”。

除了运营策略的改变,一些企业也叫停了此前的项目扩张,以保存实力。

4月24日晚间,中来股份披露了一份关于终止总投资额140亿元的硅基项目的公告。

据悉,中来股份此次投资计划发布于2022年3月。当时,公司认为布局光伏产业的上游环节将有利于公司更好抵御供应链价格波动的风险。工业硅和多晶硅是光伏产业链最上游环节。

公告显示,中来股份当时计划一期项目(年产20万吨工业硅及年产1万吨高纯多晶硅)将争取2024年竣工投产。但最新的公告显示,项目未开始实质性投资建设。中来股份表示,光伏行业市场环境已经发生重大变化,硅基项目可行性发生了重大变更。

3月下旬,海源复材发布公告宣称,公司经与全椒政府友好协商后签订《解除协议书》,决定终止项目合作;并将滁州能源100%股权以3800万元的价格转让给浙江爱旭太阳能科技有限公司。转让完成后,公司将不再持有滁州能源公司股权。

不久前,同样是跨界光伏的企业聆达股份也毫无征兆宣布终止其铜陵的光伏电池片产业基地项目。

据此前计划,聆达股份对该项目投资约91.5亿元,项目分两期建设。其中项目一期建设年产10GW Topcon高效电池片产线;项目二期建设年产5GW Topcon高效电池片产线及5GW hjt电池片产线。

此外,向日葵终止了10GW TOPCon电池扩产项目,奥维通信终止投建5GW高效异质结电池及组件项目,亿晶光电滁州年产10GW TOPCon电池项目也出现滞后。大全能源、京运通等公司也有项目延期投产,金刚光伏、国晟科技终止相关定增计划。

曾经轰轰烈烈的光伏跨界、扩产浪潮,此时正在“退潮”。龙头企业都在谨慎前行,亦步亦趋,二三线企业则更需要做好完全的准备,应对这场行业洗牌。

——END——

原文标题:多晶硅跌破成本价,光伏价格内卷何时休?

-

借鉴树根结构 日企开发出适用于光伏电站的简易斜桩基础2024-08-16

-

五月光伏产能达6.4GW创新高2024-08-16

-

上能集散式光伏逆变器再获殊荣,业内首款通过中国效率认证2024-08-16

-

上海881家企业被列入环保“黑名单”罚款逾5000万元2024-08-16

-

分子石墨烯架构助力有机太阳能电池2024-08-16

-

【两会】关于落实分布式光伏电站发展的三方面建议2024-08-16

-

2015年我国各省光伏装机数据排名及分析2024-08-16

-

国家能源局要求推进风能开发 增强光伏扶贫力度2024-08-16

-

华北地区掀起的户用光伏潮,正泰为你打call2024-08-16

-

光伏新政突拉“电闸” 专家直言:呼吁撤销新政2024-08-16

-

2019年光伏发电电价预测浅析2024-08-16

-

德蓝股份因污水排放被石河子环保局罚款60万元2024-08-16

-

晶科科技:探索光伏制氢的“中国方案”2024-08-16

-

无锡市前洲无缝钢管超标排放被罚10万元2024-08-16

-

2024世界太阳能光伏暨储能产业博览会8月羊城领先聚能2024-08-16