国务院关于印发《2024—2025年节能降碳行动方案》的通知

如何短期内浮盈一倍?先突击入股泽润新能,再当销售大客户推高估值

来源:新能源网

时间:2024-04-07 18:12:57

热度:

如何短期内浮盈一倍?先突击入股泽润新能,再当销售大客户推高估值PREFACE编者按光伏产业链近年来持续火热,其中的组件是发电站业务上游的重要一环。组件不但是集成了电池和胶膜等高技术

PREFACE

编者按

光伏产业链近年来持续火热,其中的组件是发电站业务上游的重要一环。组件不但是集成了电池和胶膜等高技术含量主辅材料的系统,自身也在过去几十年中完成了一次次重大技术迭代更新。组件从二主栅、三主栅到多主栅(MBB),从单玻到双玻;从单面到双面;再到叠瓦技术和柔性技术问世等等,直至如今功率超过700W,效率超过22.5%,还反向推动了上游电池片、胶膜和背板等领域的技术迭代。

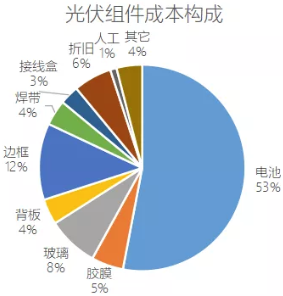

那是否组件中所有主辅材料都具有较高技术含量?侦碳家认为并非如此。除了主材电池片,互联条、汇流条、钢化玻璃、胶膜、背板、边框、硅胶和接线盒等八种辅材在组件中最为常见。但边框的技术含量就很低,虽然12%的成本占比在辅料中最高;而接线盒的成本占比虽仅有3%,但技术含量尚可。

接线盒由盒体、电缆线和连接器组成。当组件正常运行时,接线盒发挥连接功能,电池板中产生的电流通过汇流带、导电器件、电缆线、连接器连通至整个光伏系统;而当组件出现热斑效应等不良状况时,接线盒中与电路并联的自动保护器件能够起到自动保护作用,使电流绕开受热斑影响的电池片,有效降低因热斑效应导致的功率损耗和安全风险,起到保护光伏系统稳定安全运行的作用。

今年2月1日,江苏泽润新能科技股份有限公司(以下简称“泽润新能”)成功过会,预计不久将正式登陆创业板,其主营业务中的核心产品正是光伏组件接线盒,营收占比超96%,按是否包含智能芯片模块,还可分为通用接线盒和智能接线盒。后者除了除了前者的连接、自动保护功能外,还能对光伏组件实现智能优化、智能关断和智能监控。

为了泽润新能上市,申万宏源担任其保荐人,而北京市中伦律师事务所和立信会计师事务所则分别负责其上市法务和审计工作。泽润新能希望通过本次上市,发行约1597万股份,募资7.2亿元用于扩产接线盒以及补充流动资金等。

如今泽润新能已顺利过会,实现融资愿望指日可待,但侦碳家却忍不住要点明其一些无法忽视的瑕疵。

Part One

突击入股的销售大客户

短期浮盈竟高达一倍

突击入股一向是监管部门核查的重点,因为短期搭上市便车后再待高位减持,容易造成股价非正常波动损害中小投资者利益,特别是在上市申报材料前的1年内,机构或者个人大量入股的情形。监管部门会重点分析新股东入股原因、与原股东关系、资金用途、资金来源、是否存在违法违规等。创业板还要求突击入股的股份从工商变更登记之日起锁定3年。

泽润新能也存在上市前1年内,股东突击入股的情况。股东数量虽然不算多,但分量却不轻,因为不少股东及其背后的实控人与泽润新能还有大量业务往来。

突击入股的常州苍龙现持有泽润新能0.42%的股权。而据公开报导,常州苍龙又由赛拉弗中国区销售总监范毅控制,赛拉弗则与泽润新能存在一定规模的交易往来,近5年来双方交易额一般要占泽润新能营业收入的3%-5%。值得关注的是,在常州苍龙入股泽润新能当年,赛拉弗与泽润新能的交易额也出现明显增加,这仅仅是巧合,还是涉及其他利益或者有其他原因?

而突击入股的厦门TCL和天津中环则更甚,与跟投平台天津晟华一起,都是同属TCL科技控制的关联企业,这三者合计持有新能营业3.19%的股权。不仅如此,TCL科技下属的子公司还包括著名的硅片龙头企业TCL中环,而TCL中环与泽润新能的合作之深,交易额之巨大,远非常州苍龙可比。在泽润新能申报IPO期间,TCL中环与前者交易额从2020年的4030万元持续增长到1.23亿元,占泽润新能全部营收的20%-25%,持续名列泽润新能的第二大销售客户。

报告期内,伴随着TCL中环与泽润新能交易额的持续快速上升,泽润新能的业绩,包括营收和净利润也都以接近或超过100%的惊人速度在增长。泽润新能的估值随之不断被推向新高。据粗略估计,按泽润新能截至上市前的估值计算,厦门TCL、天津中环和天津晟华三者合计持有泽润新能的股权,仅1年多时间相较其入股时价格的浮盈已经高达一倍。

侦碳家由此很自然地产生疑问,如果没有TCL科技通过子公司入股泽润新能这一前提,TCL中环与泽润新能的交易额还能如此迅速大幅增长吗?短期内的持股浮盈是否还会如此之高?TCL系又当股东又当销售大客户,再通过抬高销售业绩增长持股浮盈的做法,让侦碳家对其中的利益关系感到不解,不仅无法判断是否涉及利益输送,对泽润新能上市后未来与TCL中环合作的持续性也不确定。

虽然TCL中环通过持续大幅追加对泽润新能的采购额,不但推动了后者成功上市,客观上也帮助了己方关联企业取得了丰厚的浮盈,但TCL中环还不是泽润新能最大的销售客户。侦碳家发现,一位神秘的A客户才是真正的王者。

Part Two

年增长近7倍销售破亿元

神秘的A客户

之所以被称为“神秘的A客户”,是因为泽润新能对其信息全程保密。2020年泽润新能对A客户的销售额还仅有1642万元,次年就迅速增长到12,785万元,增幅高达678.62%。

是什么原因让A客户突然对泽润新能的采购额大增1亿多,是自身需求增长还是采购比重转移?泽润新能为何要对A客户的身份保密,是怕客户被竞争对手抢夺,还是其他原因?但不披露A客户的信息,又如何确定泽润新能的业绩大幅增长是否真实呢?

侦碳家带着上述疑问,继续查看泽润新能的其他经营数据,还真发现了一些不解之处。

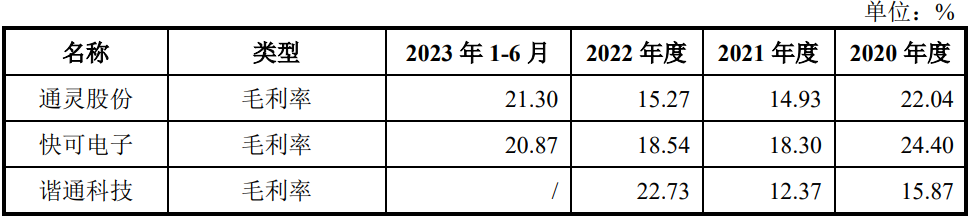

首先是毛利率,2020年,泽润新能剔除特例后的毛利率仅有19.21%,低于行业平均值20.83%;但2021年泽润新能的毛利率就高达27.11%,是行业平均值13.55%的2倍,此后始终保持高于行业平均值6%-8%左右。泽润新能认为2021年产能扩张摊薄固定成本以及推出高毛利的Z8X产品,是其毛利率大幅高于行业平均值的主要原因。

但招股书显示泽润新能在2021年的市占率仅有5.06%,行业里市占率更高产能更大的竞争对手,摊薄固定成本的力度理应更大,毛利率也相应会更高;至于高毛利产品,侦碳家发现泽润新能不仅研发费用占营收的比例近4年来从4.75%持续下降到3.49%,其发明专利总数也仅有10项。侦碳家因此认为泽润新能高毛利产品Z8X的技术门槛不会太高,其他实力更强的竞争对手完全有能力也推出类似的高毛利产品。

此外泽润新能的存货周转率变化也很奇怪,2020年仅有4,远低于行业平均值7;但到2023年上半年,泽润新能的存货周转率已经提高到7,高于行业平均值6.1。是什么原因让泽润新能的存货管理能力突然大幅提高,从落后行业平均水平一大截,到反超行业呢?

按存货周转率=营业成本/平均存货的计算公式,是否有由于营业成本异常增长造成存货周转率异常的可能?若如此,按泽润新能毛利率持续高于可比公司平均的情况,是否也意味着其营业收入异常增长?

除了神秘A客户带来的业绩透明度不足,泽润新能的应收账款持续增长,且在营业收入中占比过高,也值得关注。

Part Three

应收账款占比营业收入最高达六成

坏账风险持续积聚

招股书显示,报告期内,泽润新能的应收账款从2020年的0.58亿元增长到2023上半年的2.49亿元,占营业收入的比例也从38.93%增长到60.14%。以泽润新能的体量,应收账款规模明显过高,这样可能会加剧两大风险。一是占用大量资金,增加现金流压力;二是增加坏账风险。

2023年初起,光伏产业链开始出现明显的产能过剩和竞争内卷,很多光伏企业的产品价格和盈利水平都出现明显下降,偿债风险加大,造成上游供货商的收款风险。泽润新能也遇到类似困扰,比如其对建开阳光新能源科技有限公司的应收账款837.44万元,就因后者经营财务困难,最终被法院判决无可分配财产而全部损失。类似风险还包括其对中电电气(上海)太阳能科技有限公司的应收账款235.04万元等。

Part Four

接线盒组装工序技术含量不足

恐背离“三创四新”要求

创业板对技术先进性的要求,虽然没有科创板那样严格,但依然要求“三创四新”,即依靠创新、创造、创意的大趋势,主要服务成长型创新创业企业,支持传统产业与新技术、新产业、新业态、新模式深度融合。

泽润新能的核心产品接线盒本身,确实具有一定技术含量,因为接线盒需要起到三部分保护作用。一是通过旁路二极管防止热斑效应,保护电池片及组件;二是通过特殊材料密封设计防水防火;三是通过特殊的散热设计降低接线盒的工作温度,减小旁路二极管的温度,进而降低其漏电流对组件功率的损耗。

但侦碳家认为,上述重要保护作用,主要是由外购的重要零部件分工完成,而泽润新能在接线盒生产中所起作用有限,未能充分体现出“创新、创造、创意”。

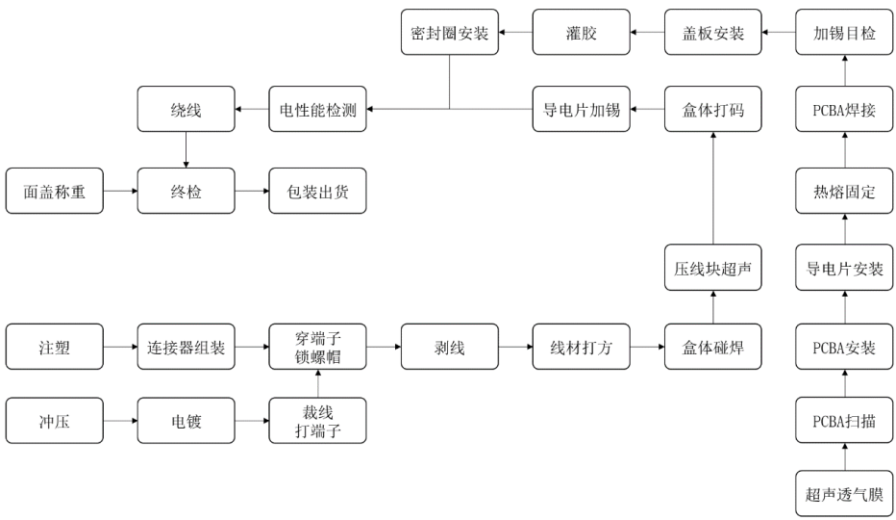

首先从工艺流程看,即使在技术含量更高的智能接线盒中,电缆线(铜线)、二极管、塑料粒子和带芯片的PCBA板等重要零部件泽润新能均为外购,后者的主要工作是将这些零部件通过焊接和安装等方式组装到接线盒中,虽然也涉及到接线盒本身的结构设计,但毕竟相对简单。

其次,从营业成本的构成来看,直接材料(主要为外购)的占比超80%,人工成本和制造费用占比较小。这也反映出接线盒的组装工序相对简单和廉价,技术含量和产品价值主要集中在外购的重要零部件等原材料上。

最后,泽润新能的研发费用占营收的比例逐年下降,并从高于行业平均水平下降到低于后者,但并没有影响泽润新能的营收净利双双持续大增,也可能反映出接线盒组装工序的技术含量本就一般或者偏低,所以研发并没有想象中重要。

Part Five融资前大额分红

募投新产能恐导致严重过剩

对于部分IPO企业来说,上市融资前突击分红的情况时候发生,这让融资的必要性合理性蒙上阴影,尤其是“清仓式突击分红”投资者对此意见特别大,近期也成为监管的重点。3月15日,证监会发布了严把发行上市准入关从源头上提高上市公司质量的试行意见,其中明确表示严密关注拟上市企业是否存在上市前突击“清仓式”分红等情形,严防严查,并实行负面清单式管理。

泽润新能在2022年现金分红2338万元,同期净利润仅0.86亿元,因此分红金额并不算小。而泽润新能又希望通过本次IPO募资1.5亿元用于补充流动资金,这让分红和募资的合理性都蒙上阴影。

对泽润新能募资合理性的更大疑问来自智能接线盒的扩产项目,其计划用12个月时间形成年产3,500万套通用接线盒产品以及100万套智能接线盒产品的生产制造能力。但截至2023上半年,光伏组件接线盒的产能仅为2,329.92万套,产能利用率103.98%,产销率98.31%。这意味着泽润新能希望通过扩产将自身产能提升1.55倍,合计超过5900万套。

侦碳家对此感到疑惑,泽润新能真有能力消化如此多新增产能吗?泽润新能在2022年市占率已经从2.01%增长到7.12%,按2023年业绩以及同期光伏行业内卷的局面,2023年的市占率还应继续有所上升。为了消化新增的1.55倍募投产能,市占率即使保守按2022年的数值做同比例增长计算,也至少需要达到17.8%。泽润新能的同行竞争对手并非土鸡瓦狗,会愿意拱手让出如此多市场份额吗?因此侦碳家对泽润新能如此大幅扩产后的产能消化表示严重怀疑。

Part Six

第三方回款、个人卡收付和票据找零

财务内控显不足

此外,报告期内泽润新能还存在多种财务方面的内控不规范行为。首先是第三方回款,2021年和2022年分别达到1463.91万元和246.52万元,其中2021年的第三方回款金额要占同期营业收入的4.93%,比例相当高。

其次,报告期内泽润新能还通过个人卡收款和支付工资费用等。2020年个人卡收款188.66万元,支付201.54万元;2021年个人卡收款190.50万元,支付218.45万元。

此外,“票据找零”在泽润新能也时有出现,即其按大于应付账款的金额向供应商开具票据,再由供应商将差额部分通过其他方式返还给泽润新能。仅2022年就发生250万元票据找零。

上述种种财务不规范操作,除了说明泽润新能的内控制度有待完善,也让侦碳家对其财务数据的准确性产生忧虑。

“至神莫测圆湫水,泽润能成大旱霖”,侦碳家期待泽润新能尽快完善上述瑕疵,上市后能让投资者取得满意回报,真正实现久旱逢甘霖。

THE END

侦碳家原创内容转载请联系授权

原文标题:如何短期内浮盈一倍?先突击入股泽润新能,再当销售大客户推高估值

-

太阳能+空气能绘制新能源蓝图2024-08-16

-

上海881家企业被列入环保“黑名单”罚款逾5000万元2024-08-16

-

欧盟对马、台太阳能产品展开贸易调查 薄膜被排除在外2024-08-16

-

德发明太阳能电解水制氢新工艺2024-08-16

-

尚德产能达2.4GW 全球光伏组件出货量8GW2024-08-16

-

国产太阳能液态电池有望2017年面世2024-08-16

-

六月订单猛增 太阳能电池厂调涨售价2024-08-16

-

中欧太阳能争端或要“滚雪球”2024-08-16

-

印度打造太阳能火车 替代柴油2024-08-16

-

移动技术+太阳能给非洲带来变革2024-08-16

-

上海881家企业被列入环保“黑名单”罚款逾5000万元2024-08-16

-

分子石墨烯架构助力有机太阳能电池2024-08-16

-

德蓝股份因污水排放被石河子环保局罚款60万元2024-08-16

-

无锡市前洲无缝钢管超标排放被罚10万元2024-08-16

-

2024世界太阳能光伏暨储能产业博览会8月羊城领先聚能2024-08-16