国务院关于印发《2024—2025年节能降碳行动方案》的通知

“双碳”四大信号,谁将掌舵下个风口?

来源:新能源网

时间:2024-03-18 20:51:49

热度:

“双碳”四大信号,谁将掌舵下个风口?PREFACE编者按春风有信,大潮滂滂。随着2024年全国两会的召开,关于“双碳”和能源话题的讨论不绝于耳。光伏行业的代表们,也结合行业发展的进

PREFACE

编者按

春风有信,大潮滂滂。

随着2024年全国两会的召开,关于“双碳”和能源话题的讨论不绝于耳。光伏行业的代表们,也结合行业发展的进程和绿色发展的需求相继提案。

自2020年“双碳”目标提出以来,碳达峰碳中和就是政府工作报告中的重要内容之一。2024政府工作任务中提到“深入推进能源革命,控制化石能源消费,加快建设新型能源体系”,再次确定肯定了推进光伏、风电等新能源产业发展的基调。

2024积极稳妥推进碳达峰碳中和的工作任务,也向光伏行业释放出四大信号

1.加强大型风电光伏基地和外送通道建设;

2.推动分布式能源开发利用;

3.发展新型储能;

4.促进绿电使用和国际互认。

两会落幕,信号释放。光伏企业回到自己的战场,新的风口又会掀起怎样的风浪?

Part One

分布式光伏,必争之地

作为新能源领域的主力军,光伏行业经年来风举云飞。由过去集中式大型地面电站为主,开拓演变形成集中式光伏发电与分布式光伏发电并行的格局。

根据国家能源局发布的2023年光伏发电建设运行情况显示2023年新增并网容量216.3GW,分别是集中式光伏电站120.014GW、分布式光伏96.286GW,另分布式光伏中户用光伏装机达到43.483GW。分布式新增装机容量以河南(13.9GW)、江苏(12.2GW)、山东(10.1GW)三省居多。

在推进实现“双碳”战略的引导下,分布式光伏市场也成了光伏企业的必争之地。

根据投资主体不同,分布式光伏可大致分为户用光伏、工商业分布式光伏两类。户用光伏,一般安装于家庭住宅屋顶或者院落,可满足业主自用电力需求、节约用电成本,同时可以“余电上网”,创造经济收益;工商业分布式光伏,一般安装于工业型厂房、商业建筑物、市政建筑物等工商业相关建筑屋顶。具有就地开发、就近消纳、投资成本低、建设周期快等特点。总体来说,分布式光伏可就近发电、并网、转换、使用,解决了电力在升压及长距离输送过程中的损耗问题。未来分布式光伏根据“光伏+”应用场景的不断融合,有着广阔的发展空间。

随着分布式光伏从发展到崛起,各光伏企业也注意到分布式场景与集中式光伏开发建设的不同需求和市场规律,分布式光伏需要更多“人性化”的考量。比如刚刚过去的第十九届中国(济南)国际太阳能利用大会(以下简称“济南太阳能展”),作为国内最大的分布式能源展会,面向整个亚太地区分布式市场。侦碳家梳理发现,各家光伏企业针对分布式光伏市场的争夺,已“卷”入细节,这也从侧面展现了如今分布式光伏领域的发展形势和各光伏企业抢占市场的创新手段。

因分布式应用场景单体面积有限,所以提高其投资收益率的关键在于提升整体装机容量、降低初始投资成本。趋于这一要素,天合光能致力将高功率、大尺寸的组件产品应用到分布式领域,在济南太阳能展上推出了“700W+组件上屋顶”的解决方案。这也基于天合光能在N型战略上主要布局的N型i-TOPCon技术的产品效率及良率实现行业领先,组件产品功率的提升可以带动光伏度电成本持续降低,实现良性循环。由此天合光能在分布式光伏系统出货量也保持着优异成绩。

2023年4月天合光能筹划启动旗下专注于分布式光伏发电市场的控股子公司分拆上市。这也说明了天合光能对分布式光伏发展的持续看好,以及争夺分布式板块的野心。

除此之外,侦碳家发现入局分布式光伏的企业,思维模式也逐渐由简单的制造业思维转向服务思维,在产品细节层面就体现出解决客户需求的服务意识。

在押注BC技术之后,隆基绿能一直瞄准分布式光伏市场。因我国的季风性气候明显,而分布式光伏新增装机市场在河南、山东等地区趋于饱和的状态下,呈现“南移”趋势,将面临广泛存在的湿热现象。隆基结合自研的HPBC技术推出的双玻耐湿热组件,可以解决高温高湿分布式应用场景的需求。

同时,就“积灰影响发电性能”的行业痛点而言,晶科能源、协鑫集成,包括天合光能和隆基绿能在内的头部组件大厂,均在今年推出防积灰组件新产品。

不难看出,分布式光伏市场的实际应用,需要光伏企业拿出更加灵活差异化的竞争能力,细节对应服务、技术对应需求,将是各企业抢占市场的法宝。入局分布式光伏,很多一线厂商已经在逐年的摸索中建立了开发、建设以及项目管控等各环节的成熟经验。但由于分布式光伏发展前景一片向好,也吸引了很多企业从各行业跨界而来。比如家电领域的创维、美的、海尔等企业,借助多年来深耕市场打造的品牌影响力,可以快速在分布式光伏领域奠定基础。

值得一提的是,家电品牌的服务意识及优惠措施是超前的。就创维而言,推出“冰箱换光伏”的思路,用户在获得发电收益的同时,可以额外获得几千到上万元不等的创维智慧家电;为解决分布式电站的运维难题,创维也首创推出户用光伏BIPV产品“小阳楼”。将光伏板与屋顶建筑结合,实现建筑光伏一体化。相当于为自建别墅和现浇平屋顶等房型免费加盖了一层楼,使户用光伏达到物超所值的使用价值。

(图源 创维光伏)

家电品牌入局分布式光伏的优势显而易见,凭借多年来掌握的C端客群资源、服务网络,从一线城市渗透至乡镇,强势“杀入”分布式光伏市场。虽然加剧了竞争局势,但也能优化分布式光伏的产业结构,创造新生态,拉动光伏企业从制造端-应用端的升级,用品牌效益稳定分布式能源市场在快速发展中产生的一系列问题。

当然,分布式光伏的发展不止依靠投注企业进行市场开发和技术比拼,电价政策也是能影响其发展的关键因素。光伏上网电价的波动不停,导致光伏电力在市场交易中的收益率测算面临困难,“保价保量”的实现并不稳定。进入2024年,各省的相关政策陆续发布,新能源入市后交易局面如何形成长期稳定的有效机制?也要继续探索。

眼前的困境,并不足以抑制分布式能源发展的势头。2022年,国家发改委将“千家万户沐光行动”写入了“十四五”规划。国家政策的支持、能源转型的趋势、人民对环境保护意识的提高,众川赴海,分布式光伏市场有无限可能。

单从擎画新农村蓝图而言,分布式光伏应用可帮助我国农村地区提高能源可及性、丰富农村经济发展、实现能源清洁利用。在“十三五”时期,光伏扶贫电站就已累计装机2636万千瓦,惠及415万贫困户。

水美而鱼肥,土沃则稻香。

中国大地需要遍洒下,能源的种子。

Part Two

光伏加储能,亮出底牌

大舸中流下,青山两岸移。

中国光伏产业如今走在世界前列,终也会走向未来。

光伏产业要真正实现大规模替代传统能源,首先就需要融入到中国乃至世界的能源大环境中去。

近年来,光储一体化的布局,在光伏企业中已经屡见不鲜。比如,斥资84亿开拓储能业务的晶科能源;将储能业务提升至战略地位的协鑫集团;通过收购切入储能市场的东方日升、阿特斯;以及晶澳科技、天合光能等等,都已迈入储能行业。

现如今被广泛提及的新型储能,是指除了传统抽水蓄能之外的其它储能技术,比如以输出电力为主要形式的储能,目前最主流的锂电储能,其市场份额占90%以上。新型储能具备选址灵活、建设周期短、响应快速灵活、功能特性多样等优势,正日益广泛地嵌入电力系统各个环节。

配置储能将是新能源发电的一大趋势。是底牌,也是新的机遇。

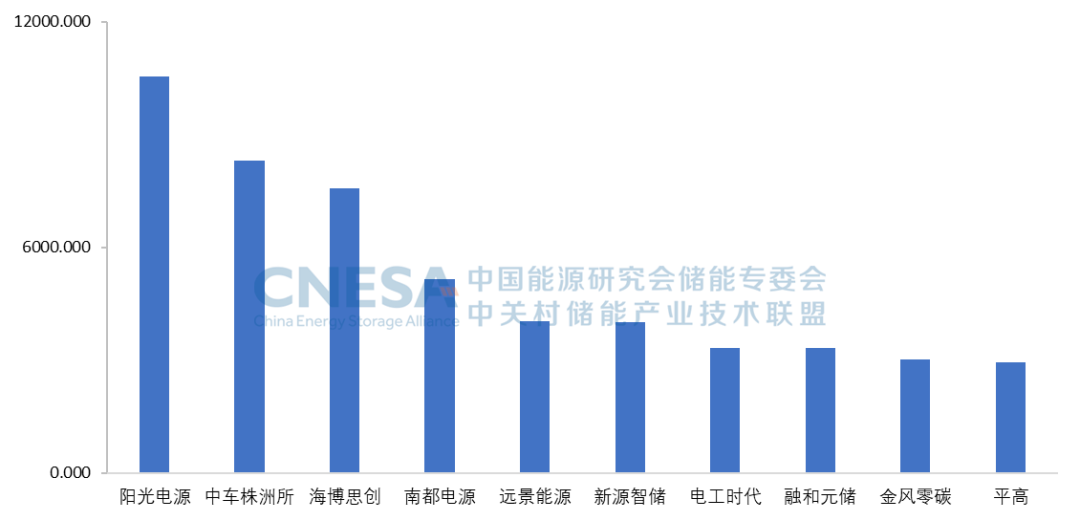

光伏行业对此迅速反映,抢占新兴市场份额已经初见成效。近日,根据中关村储能产业技术联盟(CNESA)公布的数据显示,2023年度储能系统全球市场出货量(中国企业)排名第一的就是光伏逆变器领域龙头,阳光电源。

(图源 CNESA)

据悉,阳光电源早在2006年便与韩国三星成立储能合资公司,进入储能变流器领域;2016年-2023年,连续蝉联中国储能系统集成企业全球出货量冠军;2022年阳光电源储能业务营收在总营收中占比达到25.15%,储能业务营收也突破百亿大关;2023年度营业收入预计比上年同期增长76%-89%,光伏逆变器+储能系统两大核心业务优势日益显著、持续发力。

侦碳家发现,由光伏逆变器向储能行业跨界的企业不在少数。除阳光电源外,还有固德威、上能电气、三晶股份、首航新能源、科士达、古瑞瓦特等多家企业。逆变器作为一种将直流电转化为交流电的装置,通俗来说是连接电网与光伏系统、储能系统之间的“心脏”。而光伏逆变器在光伏系统中的作用,与储能变流器在储能系统中的作用相似,这也使光伏逆变器厂商跨界储能形成天然的竞争优势。

虽然光伏逆变器只是“中转站”,可一旦出现故障会导致系统大面积瘫痪。所以头部品牌的技术、经验和口碑,在市场竞争中逐渐形成。阳光电源、华为等企业也逐渐形成行业竞争的第一梯队,全球光伏逆变器的市场份额不断收入囊中。阳光电源海外市场的根基由此奠定。

在2014年全面布局储能系统集成赛道后,阳光电源由储能变流器的试水扩展至储能系统集成的布局。并瞄准大型储能系统、分布式储能系统、户用储能系统等多个细分赛道,围绕核心业务搭建全球营销和供应链系统。据资料显示,阳光电源已经与英国Constantine、韩国三星C&T、法国ENGIE、澳洲LAVO、日本软银集团、沙特ACWA等重要国际能源企业建立合作。

值得一提的是,阳光电源将储能涉及的电力电子、电化学以及电网支撑三种核心技术上,通过底层研发逻辑融合起来,称其为“三电融合”。从而使电池管理系统(BMS)、储能变流器(PCS)、能量管理系统(EMS)通过软硬件实现高度协调和配合。“三电融合”突破了储能行业简单堆叠、粗糙拼凑的传统集成方式,可以全方位提升整个系统性能,包括让储能系统更安全稳定。

凭借扎根光伏逆变器领域积累的品牌、市场影响力,推动技术迭代。阳光电源在新型储能行业已占有一席之地,成为光伏配储赛道的前瞻先锋。

目前新型储能以锂电储能为主,新型储能发展能够拓宽锂电产业的应用领域,加强中国锂电产业在全球的领先地位。而光伏配储能的搭配,也可实现进一步的消纳,彼此有望实现相互促进。

2024年,“新型储能”被写入政府工作报告;“十四五”以来,国家陆续出台《关于加快推动新型储能发展的指导意见》《“十四五”新型储能发展实施方案》等相关政策,引导各地因地制宜发展新型储能。政策的支持,对新型储能行业的发展、新能源投资信心、市场需求的刺激都有着积极重要的作用。

新型储能行业的发展,势在必行。

结语

在光伏行业,或者新能源领域,永远不缺新的机遇。

政策不断释放的“双碳”信号,是指引新能源行业发展的风向标。

今年2月,国家发展改革委、国家能源局下发《关于新形势下配电网高质量发展的指导意见》。明确把发展目标定为到2025年,配电网承载力和灵活性显著提升,具备5亿千瓦左右分布式新能源、1200万台左右充电桩接入能力。到2030年,配电网实现主配微网多级协同、海量资源聚合互动、多元用户即插即用,有效促进分布式智能电网与大电网融合发展,较好满足分布式电源、新型储能及各类新业态发展需求,为建成覆盖广泛、规模适度、结构合理、功能完善的高质量充电基础设施体系提供有力支撑。

电网改造,去适应新能源的发展,提高接纳、配置和调控能力。利好政策驱动下,越来越多的企业加入光伏赛道。

侦碳家认为,踩上时代的风口很容易,难的是顺风而起。秉纲而目自张,执本而末自从。这块蛋糕,只有少数掌握核心竞争要素的企业,才能吃到嘴里。

无论如何,政策鼓舞,企业革新,

我们正在见证,一场新能源时代演进的风云。

THE END

侦碳家原创内容 转载请联系授权

原文标题:“双碳”四大信号,谁将掌舵下个风口?

-

中欧太阳能争端或要“滚雪球”2024-08-16

-

印度打造太阳能火车 替代柴油2024-08-16

-

移动技术+太阳能给非洲带来变革2024-08-16

-

借鉴树根结构 日企开发出适用于光伏电站的简易斜桩基础2024-08-16

-

五月光伏产能达6.4GW创新高2024-08-16

-

上能集散式光伏逆变器再获殊荣,业内首款通过中国效率认证2024-08-16

-

分子石墨烯架构助力有机太阳能电池2024-08-16

-

【两会】关于落实分布式光伏电站发展的三方面建议2024-08-16

-

2015年我国各省光伏装机数据排名及分析2024-08-16

-

国家能源局要求推进风能开发 增强光伏扶贫力度2024-08-16

-

华北地区掀起的户用光伏潮,正泰为你打call2024-08-16

-

光伏新政突拉“电闸” 专家直言:呼吁撤销新政2024-08-16

-

2019年光伏发电电价预测浅析2024-08-16

-

晶科科技:探索光伏制氢的“中国方案”2024-08-16

-

2024世界太阳能光伏暨储能产业博览会8月羊城领先聚能2024-08-16