国务院关于印发《2024—2025年节能降碳行动方案》的通知

荣盛石化三季报“扣非”首亏,与沙特阿美合作能否提振业绩

来源:新能源网

时间:2024-01-08 12:00:06

热度:

荣盛石化三季报“扣非”首亏,与沙特阿美合作能否提振业绩《投资者网》张伟新年伊始,国内石化行业传来大动作。1月2日,民营石油炼化龙头荣盛石化股份有限公司(以下简称“荣盛石化”,002

《投资者网》张伟

新年伊始,国内石化行业传来大动作。1月2日,民营石油炼化龙头荣盛石化股份有限公司(以下简称“荣盛石化”,002493.SZ)发布公告称,已与沙特阿美石油有限公司(以下简称“沙特阿美”)签署《谅解备忘录》。

《谅解备忘录》显示,双方正在讨论荣盛石化拟收购沙特阿美朱拜勒炼化公司(以下简称“SASREF公司”)50%股权、沙特阿美对宁波中金石化有限公司(以下简称“中金石化”)不超过50%股权的潜在收购等事宜。

同日发布的另一份公告中,荣盛石化表示,拟投资675亿元建设金塘新材料项目,进一步延伸高端化工产业链。

财务数据显示,截至2023年9月底,荣盛石化的总负债达2741亿元,同期公司货币资金320.82亿元、经营现金流净额-22.5亿元。荣盛石化如何筹资推动相关项目,也引起了市场的关注。

携手沙特阿美深度合作

据官网信息,荣盛石化主要从事石化、化纤产品的生产和销售,已布局从上游的炼化、芳烃、烯烃到下游的精对苯二甲酸、MEG及聚酯、涤纶丝等完整产业链。

本次与荣盛石化“强强联手”的沙特阿美也大有来头。

据百度百科,沙特阿美是全球最大的石油生产公司和全球第六大石油炼制商,拥有全球最大的陆上油田和海上油田。2023年《财富》世界500强排行榜显示,沙特阿美以6036.51亿美元的营收排名第二,仅次于沃尔玛(6112.89亿美元)。

公告显示,荣盛石化与沙特阿美的合作方式为交叉持股,相互收购对方旗下公司的股份。荣盛石化表示,《谅解备忘录》为双方经过协商达成的初步意向,双方后续将进一步洽谈合作协议,各自的最终投资决策,将在双方分别完成对SASREF公司和中金石化的尽职调查后作出。

事实上,在本次公告之前,荣盛石化与沙特阿美已有合作。从2023年3月开始,荣盛石化与沙特阿美相继签订《战略合作协议》、《原油储存框架协议》《技术分享框架协议》等多份合作协议,目前均在履约中。

此外,沙特阿美还是荣盛石化的重要股东。公告显示,2023年3月,荣盛石化的控股股东荣盛控股将其持有的10.13亿股转让给沙特阿美全资子公司Aramco Overseas。交易完成后,沙特阿美持有荣盛石化10%的股份,为其第二大股东。

投资675亿项目钱从何来

官宣与沙特阿美深度合作的同时,荣盛石化还抛出了拟投资675亿元建设金塘新材料项目的计划。据悉,金塘新材料项目的实施主体为荣盛新材料(舟山)有限公司。

荣盛石化表示,根据可研报告估算,金塘新材料项目建成后,预计可实现年均营业收入868.77亿元,每年可实现净利润154.63亿元,项目税后财务内部收益率24.81%,税后投资回收期6.11年(含建设期3年)。

预期很美好,但现实的财务数据,也让公众质疑荣盛石化能否推动如此大手笔项目的完成。

据三季报,截至2023年9月末,荣盛石化的短期借款为549.83亿元,较2022年同期的263.70亿元增加了108.51%,增加原因“系本期银行短期借款增加”。

此外,荣盛石化一年到期的非流动负债232.19亿元,长期借款1346.11亿元,总负债2741亿元,资产负债率74.24%,负债总额及资产负债率均为近几年的三季报最高。

另一方面,荣盛石化的现金流也不算充足。

截至2023年9月末,荣盛石化的货币资金仅320.82亿元。同期,经营现金流净额更是-22.5亿元,与2022年9月末的326.79亿元形成了较大反差。荣盛石化表示,经营现金流由正转负的原因是,“本期采购原料付现增加”。

对于金塘新材料项目所需675亿元的资金来源,荣盛石化在公告中表示,“为公司自有资金及银行借款”。2023年前9个月,荣盛石化的筹资现金流净额已达387.97亿元,较2022年同期的-68.28亿元增加了668.24%,“主要系本期新增银行借款同比增加”。

而在自身现金流吃紧的情况下,已经高负债率的荣盛石化还能从银行借到钱来发展金塘新材料项目吗?后续还要关注。

公司业绩承压股价下跌

荣盛石化连推大项目的背后,该公司的经营业绩承压、股价乏力。

发展历程显示,荣盛石化从一家小型织布厂起步,通过不断向上游延伸,最终形成石化上下游的完整产业链。受经济高速增长,社会各方面对石化产品需求增加的影响,荣盛石化近几年业绩也有过一段爆发式增长。

Wind数据显示,荣盛石化的营收从2019年的825亿元增至2022年的2890.9亿元。不过,荣盛石化的归母净利润从2019年的22.07亿元增至2021年的132.36亿元后,2022年却大幅滑落,只有33.4亿元。

若只看三季报,荣盛石化的盈利下滑更是明显。2023年前9个月,荣盛石化的营收达2390.5亿元,同期归母净利润只有1.08亿元,较前2021年、2022年三季报的101.32亿元、54.51亿元严重下滑。

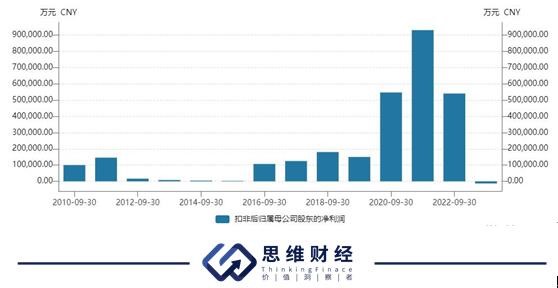

值得注意的是,荣盛石化2023年前3季度的扣非净利润为-1.3亿元。自2010年11月上市以来,荣盛石化三季报的扣非净利润首次为负。

荣盛石化三季报“扣非”首次为负

二级市场上,荣盛石化近几年股价一路下跌。Wind数据显示,2021年初,荣盛石化涨至30.86元/股的最高点后便震荡下行。截至1月4日收盘,荣盛石化收报10.29元/股,公司市值1041.92亿元。

值得一提的是,沙特阿美在2023年3月买入荣盛石化10.13亿股时的价格为24.3元/股,对应交易总金额约244亿元,若按1月4日收盘价(10.29元/股)计,沙特阿美的投资已经“腰斩”,浮亏超过140亿元。

荣盛石化两个公告发出后,机构普遍对其表示看好。比如,天风证券就认为,与沙特阿美合作及金塘新材料项目加速布局,荣盛石化全力打造新材料竞争优势,进一步提供公司的综合竞争实力。统计显示,1月2日以来,共有9家券商对荣盛石化发布研报,且均给予“买入”评级。(思维财经出品)

来源投资者网

原文标题:荣盛石化三季报“扣非”首亏 与沙特阿美合作能否提振业绩