国务院关于印发《2024—2025年节能降碳行动方案》的通知

海优新材2023年三季报简析

来源:新能源网

时间:2023-12-11 16:13:28

热度:

海优新材2023年三季报简析这是新能源大爆炸的第812篇原创文章。文章仅记录《新能源大爆炸》思想,不构成投资建议,作者没有群、不收费荐股、不代客理财。今年的光伏行业日子不好过,随着

这是新能源大爆炸的第812篇原创文章。文章仅记录《新能源大爆炸》思想,不构成投资建议,作者没有群、不收费荐股、不代客理财。

今年的光伏行业日子不好过,随着上游硅料价格雪崩,虽然一定程度上刺激了下游装机量的提升,但价格反复让行业观望情绪浓厚,同时也证实了行业产能的阶段性过剩问题,带来的是整个产业链的集体降价,大家的日子都不好过,在这其中,有一些具体环节是相对好过的,至少在三季度是如此。

比如此前追踪过的光伏玻璃和光伏胶膜。

光伏玻璃是因为听证会制度在一定程度上限制了行业产能的扩张,下游需求增长,出现了供需紧平衡状态,再加上上游原材料纯碱大涨价,行业顺势涨价了一波。

光伏胶膜环节有点类似,主要是上游EVA粒子在三季度价格反弹,再加上EVA胶膜价格实在比较低了,行业顺势跟着涨价了一波,扭转了一下今年以来的价格下行趋势,但因为季度平均价格还是不及二季度,导致行业里企业的盈利分化比较明显。

在行业处于下行趋势时,行业龙头明显具备更强的经营稳定性,相对而言,行业里的后排企业就差多了,即使贵为行业第二 。

01海优新材2023年三季报简析

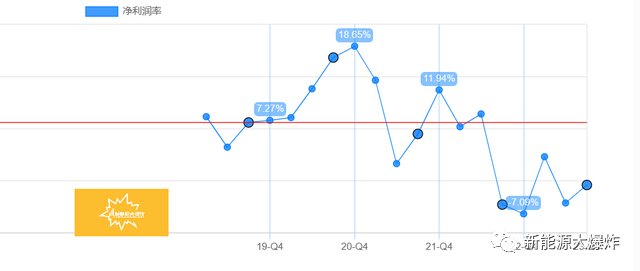

前三季度公司实现营收39.5亿元,同比下滑4%;归母净利润为亏损0.8亿元,同比下滑156% ;扣非净利润为亏损9843.45万,同比下滑180.55% 。Q3 单季度营收15.5亿元,同比增加18%,环比增加48%;归母净利润为亏损0.4亿元,同比减亏0.3亿元,环比减亏0.2亿元;扣非净利润为亏损0.5亿,同比减亏0.3亿,环比减亏0.2亿。

前三季度的整体毛利率只有4.97%,Q3 有所回升,但也就6.61%,净利率更是都变成负的。

虽然出现亏损是因为Q3 季末产品订单价格下滑,库存成本又比较高,出于审慎原则,公司计提了0.8亿存货跌价准备,但这个业绩也确实让人很失望。

根据测算,前三季度公司出货大约4.5亿平,已经超过去年全年的出货量了,Q3 出货1.8亿左右,环比提升了约60% ,但今年胶膜价格太糟糕,EVA胶膜的价格从4月初的11元/平方一路下降到7月份仅有8.5元/平方,大跌23% ,8、9月虽然有所回升,但11月又掉到了7.5元/平方,这样的价格对于海优新材而言,单平净利润已经是亏损的了,二季度的时候单平亏损0.52元左右,Q3的时候好一些,但单平也还是亏损0.22元左右,典型的卖越多亏得越多。

其实亏损也不是最可怕的,毕竟光伏行业今年的情况大家有目共睹,核心还是公司的逻辑还在不在?

02海优新材逻辑有变

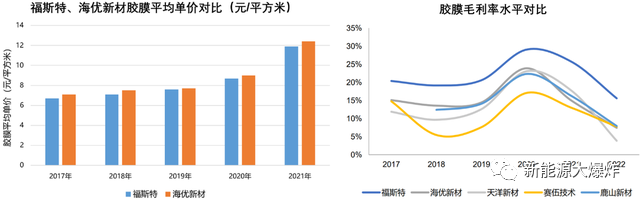

此前新能源大爆炸覆盖和追踪海优新材的时候,主要看重的是公司的研发实力,以及下游企业出于供应链安全,将会扶持二供、三供,海优新材是有望受益于这个过程的,市占率将逐步提升,相对福斯特的差距将会缩小。

光伏胶膜虽然具备一定的技术含量,但也非超高无比那种,行业龙头可以凭借综合优势迅速缩小技术上的差距,这也是虽然海优新材几次率先在行业内推出更优质的产品,但都没能转化成竞争优势的原因,所以海优新材最核心的逻辑还是下游客户出于供应链安全扶持二供、三供带来的机会。

2021年,福斯特胶膜出货9.7亿平,海优新材2.5亿平左右,大概为福斯特的1/4 多一点;2022 年福斯特出货13.21 亿平,海优新材为4.42亿,大概为福斯特的1/3;今年前三季度,福斯特出货15.95亿平,海优新材为4.5亿平左右,大概为福斯特的1/4 多一点。

可以看到,海优新材去年的出货确实缩小了与福斯特的差距,而且增长幅度还不小,但今年相对福斯特的差距又被拉大,快回到2021年的水平了,下游客户扶持二供、三供带来的成长逻辑并没有持续兑现。

这种差距的波动,跟两个公司的产能投放节奏有关,但更多的还是跟行业特点,尤其是今年的行业景气度相关。

光伏胶膜作为光伏组件的封装材料之一,离光伏电池片最近,加上整个封装环节不可逆,光伏组件的运营寿命又至少在20年以上,如果胶膜开裂,电池也就很容易报废,所以胶膜虽然价值量不高,但却非常重要,决定了下游组件客户在选择胶膜厂商时,质量是第一诉求,龙头本身就更具备优势。

行业光景好的时候,下游客户为了供应链安全,适当提高一些二供、三供的价格也未尝不可,事实上,海优新材的产品单价一直比福斯特更高一点。

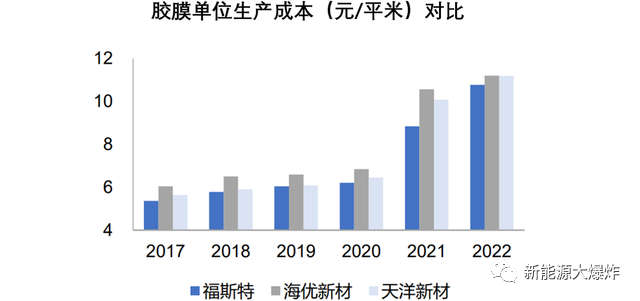

但现在下游组件的价格甚至都往1元/W逼近了,这样的行情下,大家肯定都是怎么省钱怎么来,售价更低的福斯特优势就凸显出来了。

关键虽然福斯特作为全球光伏胶膜龙头,垄断了近一半的市场,但却从来没有利用自己的市场规模优势抬高售价,反而保持着合理的价格与下游企业友好相处,在相当程度上解除了下游企业的供应链安全顾虑。

加上行情惨淡,下游企业为了自身的盈利需求,优先选择了价格更优惠的龙头企业的产品,福斯特的市占率反而逆市上升,再凭借自己的规模优势压缩成本、保住盈利。

结果就是三季度行业后排企业都苦哈哈的时候,福斯特虽然也比较艰难,但相对而言还是好太多了,龙头就是龙头。

那么对于海优新材而言,未来的核心逻辑就只有跟随着行业增长带来的成长了,以及相比行业更后排企业的优势可能带来的相对更高的成长性。

相比此前的吸引力无疑弱了一些,好在经过一波超过80%的下跌后,现在它就50亿出头,已经不贵了,一旦行业反转,它的潜力也是足够大的。

原文标题:暴跌80%多,技术实力超强的小巨头值得关注了,隆基也强力支持

-

国产太阳能液态电池有望2017年面世2024-08-16

-

六月订单猛增 太阳能电池厂调涨售价2024-08-16

-

中欧太阳能争端或要“滚雪球”2024-08-16

-

印度打造太阳能火车 替代柴油2024-08-16

-

移动技术+太阳能给非洲带来变革2024-08-16

-

重点服务风电等新能源送出的特高压输电工程开工2024-08-16

-

2016年新能源汽车补贴标准公布 2.5万起2024-08-16

-

400公里续航新能源车年内面世2024-08-16

-

分子石墨烯架构助力有机太阳能电池2024-08-16

-

淮安骏盛新能源电池生产基地开启奠基2024-08-16

-

南存辉:新能源+储能 能源互联网时代“未来已来”2024-08-16

-

新能源专业就业前景怎么样?还没毕业就被企业抢订!2024-08-16

-

宝剑锋从磨砺出 ——紧扣储能脉搏的昆兰新能源2024-08-16

-

锚定下沉市场,首推经纪人协作,汇通达如何卡位新能源下沉赛道?2024-08-16

-

2024世界太阳能光伏暨储能产业博览会8月羊城领先聚能2024-08-16