国务院关于印发《2024—2025年节能降碳行动方案》的通知

新技术周期下,光伏组件公司该怎么估值?

来源:新能源网

时间:2023-11-24 23:23:53

热度:

新技术周期下,光伏组件公司该怎么估值?今天来谈谈关于组件公司该如何估值的问题,因为现在光伏行业处在一个新技术变革+产能扩张的周期中,导致组件公司盈利预期极大恶化,未来2年光伏组件行

今天来谈谈关于组件公司该如何估值的问题,因为现在光伏行业处在一个新技术变革+产能扩张的周期中,导致组件公司盈利预期极大恶化,未来2年光伏组件行业有可能处于盈利/亏损边缘的情况下,常规的市盈率估值已经不适用这个时期的组件公司。今天来讨论一下,换个角度来谈一下组件公司估值。

一、新技术变革下的困境

光伏行业技术变革与产能扩张周期是一直存在的,不管是之前的PERC取代BSF,单晶取代多晶,伴随技术变革而来的新产能扩张,这些是有明显周期性的,这个周期大概是5年。从2023年开始,随TOPCON、HJT、BC技术逐渐成熟,N型+XBC技术应会成为未来5年新的技术雏形。

在一个新的技术周期来临时,新老技术替换+产能扩张,产业处于产能过剩及盈利下降的趋势中。现在PERC组件都跌破1元了,这已经是没有利润的,如果只有PERC产能,后面只有亏损,这就逼迫所有公司都投新技术产能,这样一来,旧产能组件价格加剧下跌,新技术组件价格也被逐渐拉低,导致多数组件公司要不面临亏损,要不盈利能力大幅下降。这就是当前组件企业面临的困境。

二、组件公司引领技术变革

这轮光伏技术变革是组件公司发起的,无论是晶科能源发起的TOPCON,还是隆基发起的XBC,这成为了推动整个产业向前的动力。就光伏产业技术而言,目前硅片制造技术已经很成熟,没有太多进步空间,未来行业技术革新的主导权就在组件公司手上,在新技术开发上。

现在光伏组件公司基本都是一体化企业,产业链布局从硅片-电池片-组件,有一些公司还投资了硅料(多数是参股硅料公司)。所以组件公司可以说涵盖了绝大多数环节,应该说组件公司未来在光伏行业中会处于主导的地位,未来市值最大的公司也会在组件公司产生。

三、光伏组件公司估值

从今年三季报看,组件公司盈利能力开始下降,这也验证了之前的猜测,所以近半年组件公司市场表现很差,其实也是市场悲观预期的体现。现在很多人预期光伏组件行业会全行业亏损或微利,那对于处于技术变革+产能过剩中的这些公司就变得很难估值,因为用常规市盈率来估值已经没有用了。

今天就来说说我对组件公司的估值方法。我的估值方法大概思路是这样的:一家一体化组件公司总投入,在考虑折旧的和市场资金成本情况下,年净利润多少时能保持企业在折旧期内不亏损。这个估值方法其实就是把你当成光伏组件公司的老板,把制造销售组件当成一门生意,经营这么生意最基本的原则是长期看不会亏损。

我这里不是针对某一个组件公司来估值,而是思考一个估值的模型,这个估值模型中有一些必要的条件。

1、组件投入成本

因为现在排名前四的组件企业都是一体化公司,而且这个趋势还在加强。这里要明确的是,我所说的组件公司是一体化的组件公司,假设从硅片到组件是100%一体化。

组件制造投入主要是设备,当然还有其他的基建、流动资金等。我们这里根据最新的数据来做一个测算。

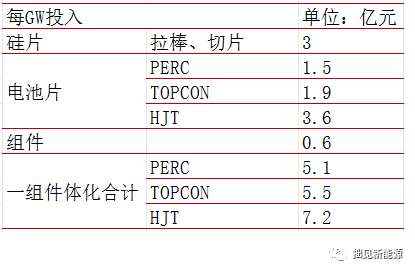

根据中国光伏产业发展路线图 (2022-2023年),2022年产业链相关环节单位产能设备投资额如下PERC电池为1.55亿元/GW,新投产TOPCon电池约1.9亿元/GW,异质结电池约3.64亿元/GW;组件新投产线约0.6亿元/GW。硅片环节主要拉棒、切片等环节,总体投资额约3亿/GW。

我们根据最近组件上市公司扩产项目来验证一下。

根据晶澳科技,2023年7月13的日发布的可转债募集公告,可转债募集资金总额不超过89.6亿元,其中20GW拉晶、切片项目总投资58亿,每GW投资额2.9亿。

根据天合光能,2023年7月12日,关于与什邡市人民政府签订项目投资协议书的公告

公司计划在四川什邡经济开发区建设年产13GW单晶拉棒及配套项目生产基地,项目总投资约53亿元人民币,建设年产13GW单晶拉棒及配套项目生产基地。算下来,拉棒切片环节每GW投资额为3.1亿,

根据通威股份,2023年8月22日,关于在乐山市峨眉山市投资建设16GW拉棒、切片、电池片项目的公告,项目预计投资总额约100亿元。其中,年产16GW拉棒切片项目投资总额约50亿元,年产16GW电池片项目投资总额约50亿元。算下来,拉棒切片环节每GW投资额为3.1亿,电池片每GW投资额也为为3.1亿。

组件一体化公司每GW组件投资额如下

PERC技术可以说已经被淘汰了,现在新型组件的主流是TOPCON,异质结估计要2025年之后才能和TOPCON竞争。我们按TOPCON每GW 5.5亿投资额作为标准来计算一体化组件公司的投入支出。

2、每年折旧

组件折旧其实是技术变革周期,组件行业折旧期一般来说是5年。我们现在看到的PERC组件产线,如果是5年前的,现在基本都被淘汰了。因为就算是同种技术,每年都会有小的革新,转换效率也有小幅提升,成本还能下降一点,时间长了,差距就大了,原来的设备也就没有竞争力了。

这样算的话,每年1GW折旧费是1.1亿。

3、组件盈利覆盖折旧

既然每年1GW折旧是1.1亿,这代表公司每年要从1GW的组件销售中赚回1.1亿净利润才可以覆盖之前的投入,不然的话这个生意就是亏损的,因为设备淘汰后还要买新的更先进的设备,如果之前的投入赚不到钱,那也没必要再投入到这亏损的生意中。

这样算下来,单瓦盈利要0.11元才可以保持投入与产出平衡。

4、组件公司估值

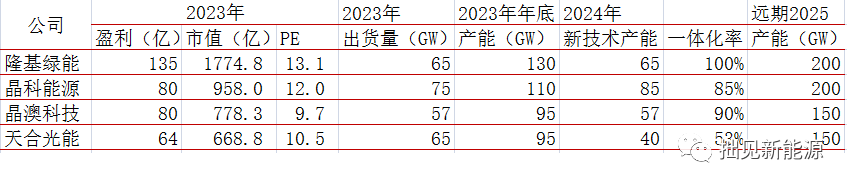

目前排名前4的组件公司情况如下

到2025年,排名前四的组件公司产能都在100-200GW,一体化率都比较高,新技术产能会逐步取代旧产能。

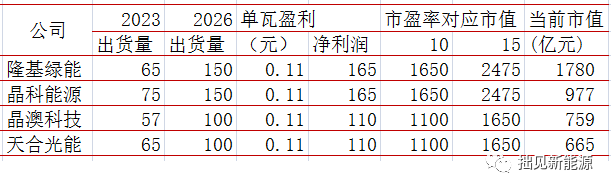

假如每瓦盈利0.11元才能保持平衡,那么一个产能100GW的组件,每年的净利润为110亿,这个利润才能让公司保持投入产出平衡。

如果按常规组件公司估值,市场大概率能给10-15倍市盈率,那么一个100GW产能的公司(产能利用率100%),市值在1100-1650亿之间。

由于以上产能不代表实际出货量,根据个人推测,到2025-26年排名前四的组件公司出货量、净利润、市值如下

注隆基绿能仅包括组件,不包括硅片估值。

这里肯定有人会说,不是不按市盈率估值吗,最后还是以市盈率估值。这里我要说明一下,周期性的公司在亏损或微利的时候是不能按市盈率估值的,就是说在这个特殊时期是不能按市盈率来估值,但你从长远思考,一个公司在考虑了周期起伏后,一个公司最起码的存活标准下每年应该赚多少钱,再按这个最低标准的盈利来用市盈率估值是可以的,因为这不是考虑一个特定时期,是考虑一个长期情况。

下面再把上面的估值延伸一下,延伸方向是,如果仅仅是投入覆盖产出,那是没人去干的,假设投入的资金每年最低回报要求是5%,情况会怎样?

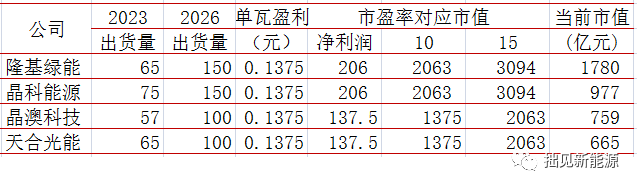

按上面每GW年投入5.5亿计算,每年资金最低回报为5%,那就是0.275亿,加上每年折旧的1.1亿,那么每年每GW最低产出为1.375亿。也就是说每瓦0.137元盈利才能符合最低回报要求。

这样算下来,一个100GW产能的组件公司,市值在1375-2063亿之间,代入上面的四家组件公司的话,这四家组件公司的市值如下

注隆基绿能仅包括组件,不包括硅片估值。

当然,我这里只是一个估值思路,上面技术的具体数字其实不关键,你可以按我说的方法在去调一下模型,比如最低资金回报率调成10%,还有是不是要加上研发投入和销售渠道建设费用,等等,这个你们可以自己去思考,我只是把大的方向说一下。

2024年组件扩产是最厉害的一年,现在市场是否反应了最悲观预期?我相信未来某一天,在产能扩张周期尾声时,市场给组件公司15倍PE是没有问题的,这样算的话,现在价格不敢说非常有吸引力,但不贵。至于现在值不值得买,这个就仁者见仁智者见智了,总之我这里提供一个估值方法,大家可以参考。

以上内容仅为个人投资思考,不作为任何投资建议!

祝大家买的更低,卖的更高,再点个关注。

原文标题:新技术周期下,光伏组件公司该怎么估值?

-

尚德产能达2.4GW 全球光伏组件出货量8GW2024-08-16

-

国产太阳能液态电池有望2017年面世2024-08-16

-

六月订单猛增 太阳能电池厂调涨售价2024-08-16

-

中欧太阳能争端或要“滚雪球”2024-08-16

-

印度打造太阳能火车 替代柴油2024-08-16

-

移动技术+太阳能给非洲带来变革2024-08-16

-

分子石墨烯架构助力有机太阳能电池2024-08-16

-

1366科技为直接硅片的首例商业化应用提供组件2024-08-16

-

江门鹤山一化工公司直排含重金属的部分污水2024-08-16

-

华夏出行携手国网电动汽车公司 打造“车桩电生态营销模式”2024-08-16

-

四川绵阳三力股份有限公司超标排放废水案2024-08-16

-

达州源美冷链物流集团有限公司未经预处理超标排放废水案2024-08-16

-

云南北控水务有限公司因超标排放水污染物受到严厉惩处2024-08-16

-

安徽盘景水泥有限公司窑尾烟气浓度超标被罚2024-08-16

-

超标排放大气污染物 青岛即发龙山投资有限公司被罚46万2024-08-16