国务院关于印发《2024—2025年节能降碳行动方案》的通知

海外光伏频频“事故”,中国市场恐受影响

来源:新能源网

时间:2023-11-04 21:23:34

热度:

海外光伏频频“事故”,中国市场恐受影响最近,资本市场上传来这样一则消息全球排名第七的光伏逆变器厂商SolarEdge三季度业绩遇损。SolarEdge发布公告称,由于欧洲渠道中高预

最近,资本市场上传来这样一则消息全球排名第七的光伏逆变器厂商SolarEdge三季度业绩遇损。

SolarEdge发布公告称,由于欧洲渠道中高预期的库存叠加低预期的安装率,导致三季度后半程欧洲经销商出现未预料的大量取消订单,因此公司下调Q3业绩预期,预期23Q3营收7.2-7.3亿美元(此前预期8.8-9.2亿美元)。

知名逆变器厂商SolarEdge业绩遇到寒冬,这不禁让人联想到欧洲一系列光伏厂商的遭遇——

欧洲太阳能行业主要供应商晶圆制造商挪威水晶(Norwegian Crystals)和挪威制造商 Norsun均已申请破产,还有一些欧洲光伏企业选择去美国等有高额补贴的市场发展。

而在今年9月11日,英媒《金融时报》刊登了一篇文章,指出欧盟光伏产业已经面临破产的结局。欧洲光伏行业危在旦夕,在外媒报道中,中国才是那个罪魁祸首。

01

价格战

在SolarEdge公布的业绩下调原因中明确指出受库存积压及欧洲经销商意外取消订单的影响,公司下调三季度业绩指引。

经销商取消订单是欧洲光伏市场当前的常态,因为欧洲相关光伏太阳板库存已严重积压。

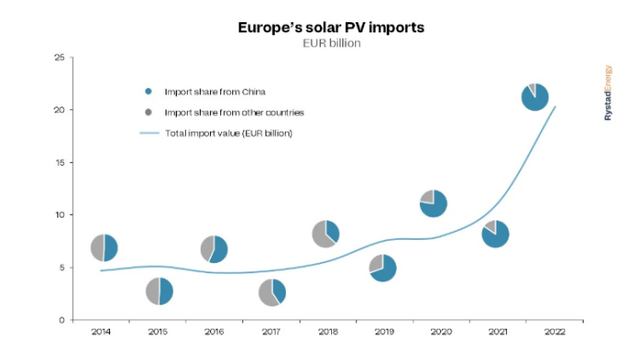

在商业情报公司Rystad Energy7月份的一份报告显示,中国制造的太阳能光伏电池板堆积在欧洲的仓库中,存储容量约为40千兆瓦的直流(GWdc),与2022年整个欧洲大陆的装机量相同。

▲欧洲的光伏板在2022年以来囤积数量已达到了极高的水平,如图显示,欧洲太阳能光伏板的数量在2022年和2023年之间开始飙升。

高库存甚至在全球范围内造成影响。今年以来,全球对欧洲的光伏组件出货量大幅放缓、整体约6.3GWh,其中比利时和西班牙同比下降60%,意大利同比下降40%。

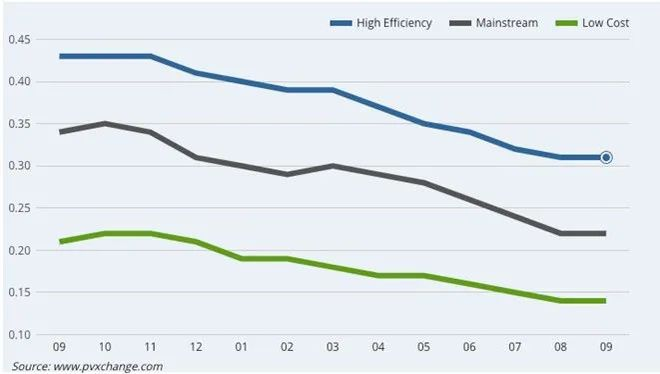

而具体原因可以聚焦到价格战。借着今年以来硅料价格的下跌,以及一体化布局,中国厂商“卷”起来毫无压力。在这种情况下,组件价格即使下降,光伏巨头还是有盈利空间,相应的,在海外市场的竞争力也大大提升。据德国《商报》报道,中国企业在欧洲提供太阳能组件的生产成本比在中国低50%。一年之内,价格下降了35%,现已降至每瓦15欧分。

▲据德国光伏交易平台pvXchange统计,平均而言,所有类别光伏组件的价格已经下跌约10%。

欧洲厂商不得不跟随中国脚步,年初以来,欧洲光伏组件价格已经下降了不止1/4。就在上个月,欧洲组件价格又环比下跌9.1%-14.3%。有分析称,如果价格继续保持在0.15欧元/W和0.17欧元/W之间,就会出现欧洲光伏组件制造商的破产浪潮。

当然,欧洲库存积压也并不全是低价的原因,俄乌冲突以来,欧洲陷入了极大的能源恐慌之中。去年,欧洲开始大手笔储存能源,除了那些堆积在港口无法消纳的LNG船只,光伏等新能源的发展也是一大亮点。

欧洲出台了很多扶持光伏的政策,包括《净零工业法案》和《关键原材料法案》,也推动了一些制裁中国光伏的政策譬如“关税战”,旨在推动本土光伏制造业的发展。

大力推动却劳而无功,在库存领域,欧洲光伏负荷已超过可以消纳的能力。据美国石英财经网报道,欧洲囤积了大量来自中国的太阳能电池板,总价值约70亿欧元,远超欧洲正常需求。而且预计今年年底,欧盟将囤积100吉瓦的光伏组件。

想发展自家光伏没着落,想挤兑别家也没成功,欧洲光伏陷入了发展困境。目前,还未破产的企业都在寻求外援,比如,去补贴高的地方缓解财政危机。

欧洲太阳能企业在给欧盟的信中明确表达,欧洲现在不再有强大的太阳能产业,很多企业面临搬离或破产的威胁。不致于破产还想接着做生意就只能转移到美国等其他国家,那里的太阳能产业可以得到高额补贴支持。

欧洲似乎无立足之境,因为在他们的“迁徙”方向中,同样避免不了和中国企业碰面。

02

危机

力的作用是相互的,当中国厂商在价格方面用尽全力,反作用力同样会波及自身。

欧洲市场的波动性和高库存成为了中国光伏市场的隐忧。目前欧洲是中国光伏组件的主要出货地之一。2023年8月,中国组件出口17.3GW,其中有8.2GW都是运向欧洲。

四季度,乃至于明年,中国的组件出货量并不乐观。欧洲的光伏板消耗需要一定时间。据Infolink预测展望明年,从上半年欧洲各国公布装机数字看来,实际装机速度仍需进一步成长才能有效消化今年以来累积的库存;而澳大利亚、日本等光伏具有一定成熟度的国家,增长已经放缓。多数海外市场在下半年都释出需求逐渐转弱的信号。

除了组件,同样的问题在逆变器赛道上也有体现。数据显示,9月中国逆变器出口额降幅环比缩窄。数据显示,9月我国逆变器出口金额6.47亿美元,同比下降33%环比下降6%,出口数据尚未有明显改善。预计欧洲库存消化或仍需要一定时间,实际装机速度仍需进一步增长以有效消化现有库存,今年四季度光伏海外竞争压力仍然较大。

在大多数组件和逆变器厂商的报告中,“全球光伏装机不及预期;竞争格局加剧”是主要风险,未来欧洲这个主要光伏出口地排名会有所下降,相关企业的业绩或受影响。

既有阻碍,便寻出路。被欧洲光伏厂商看好的美国同样也是中国光伏厂商的重要进攻之地。在欧洲库存堆积,预计进口数量会大幅下降的同时,中国光伏厂商正在积极赴美建厂。当前,除TCL中环参股子公司Maxeon外,已有天合、赛拉弗、晶科、晶澳、昊能光电、隆基、阿特斯等七家中国企业宣布赴美建厂,涉及组件产能约19.7GW。

中国光伏厂商赴美建厂还有更深层次的原因,其一,美国削减通胀法案(IRA)规定,若开发商想获得全部IRA税收抵免,光伏电站项目中至少 45%的组成(包括组件、跟踪支架和逆变器)必须在美制造。其二,2024年6月,美国对东南亚四国进口关税豁免政策到期,在不延期的大环境下,加上美国高昂的光伏补贴,赴美建厂是较好的选择。

也就是说,欧洲光伏厂商除非破而后立,找到适合本土光伏企业生长的土壤,创建属于本土的核心技术,否则,“迁徙”也只是将痛苦延期,该来的迟早会来。

此前德国光伏公司CEO迪特尔·纽豪斯也看出了其中的利弊,认为欧洲过去数十年技术竞争中早已落后于时代,这才是他们无法和中国、美国甚至是印度等一流光伏企业比较的根本因素。

浅谈中国光伏价格战有利有弊,着眼当下,价格战会影响业绩,甚至让一些厂商就此出局;长远来看,价格越低,才越有可能替代传统能源,在新的能源格局中占据有利地位。

原文标题:海外光伏频频“事故”,中国市场恐受影响

-

六月订单猛增 太阳能电池厂调涨售价2024-08-16

-

中欧太阳能争端或要“滚雪球”2024-08-16

-

印度打造太阳能火车 替代柴油2024-08-16

-

移动技术+太阳能给非洲带来变革2024-08-16

-

借鉴树根结构 日企开发出适用于光伏电站的简易斜桩基础2024-08-16

-

五月光伏产能达6.4GW创新高2024-08-16

-

上能集散式光伏逆变器再获殊荣,业内首款通过中国效率认证2024-08-16

-

分子石墨烯架构助力有机太阳能电池2024-08-16

-

【两会】关于落实分布式光伏电站发展的三方面建议2024-08-16

-

2015年我国各省光伏装机数据排名及分析2024-08-16

-

国家能源局要求推进风能开发 增强光伏扶贫力度2024-08-16

-

华北地区掀起的户用光伏潮,正泰为你打call2024-08-16

-

光伏新政突拉“电闸” 专家直言:呼吁撤销新政2024-08-16

-

2019年光伏发电电价预测浅析2024-08-16

-

晶科科技:探索光伏制氢的“中国方案”2024-08-16