国务院关于印发《2024—2025年节能降碳行动方案》的通知

跌幅最少的新能源龙头之一,垄断近1/3市场,厉害在哪里?

来源:新能源网

时间:2023-10-17 12:14:04

热度:

跌幅最少的新能源龙头之一,垄断近1/3市场,厉害在哪里?这是新能源大爆炸的第767篇原创文章。文章仅记录《新能源大爆炸》思想,不构成投资建议,作者没有群、不收费荐股、不代客理财。今

这是新能源大爆炸的第767篇原创文章。文章仅记录《新能源大爆炸》思想,不构成投资建议,作者没有群、不收费荐股、不代客理财。

今年新能源很惨,或者更准确说,自从2021年Q4后,新能源板块的表现就比较低迷了,很多新能源公司的走势都是腰斩起步,70%跌幅是标配,甚至跌去80%、90%的都有。关键行业龙头也未能幸免,即使强如宁德时代,走势也腰斩了,表现稍微强一点的是比亚迪,但从最高点也跌去了30%,这还是在这两年业绩如坐火箭般猛涨的情况下取得的表现。

在这种背景下,再来看福莱特的走势,则要好受得多,虽然从最高点算起也是刚好腰斩,但它毕竟不是宁王、比亚迪这样的巨无霸,相比行业里几乎是标配的70%跌幅好多了。

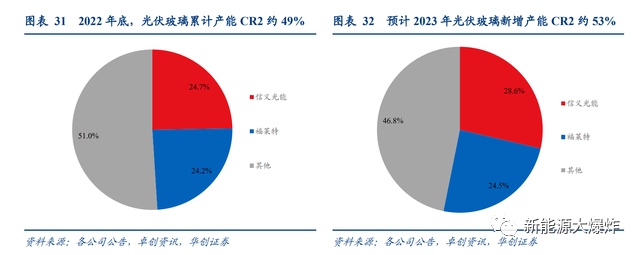

虽然福莱特被称为光伏玻璃龙头,但更准确地说,只能算龙头级别的企业,真正的龙头应该是信义玻璃,它的营收始终压福莱特一头。

福莱特应该算是新能源行业里跌幅最小的龙头之一了吧。

它的跌幅小一些,除了前几年涨幅小一点之外,还有没有其他原因?

01福莱特2023年中报简析

上半年公司实现营收96.78亿元,同比增长32.5%;归母净利润10.85亿元,同比增长8.2%;扣非归母净利润10.7亿元,同比增长9.7%。其中Q2实现营收43.13亿元,同比增长13.6%,环比下滑19.6%;归母净利润5.73亿元,同比增长1%,环比增长12%;扣非归母净利润5.71亿元,同比增长3%,环比增长15% 。

从市场预期而言,这个业绩还凑合,基本符合预期,但如果考虑到上半年光伏行业阶段性过剩的压力,福莱特的这个业绩也可以算优秀和超预期了。

由于硅料产能加速释放,价格大跌,组件价格也大跌,刺激了下游装机需求。根据国家能源局的统计数据,2023 年上半年,光伏装机为 78.42 GW,同比增长 154% 。但具体到光伏玻璃行业,上半年的日子却并没有那么好过。

虽然需求是增加了,但供给同样增加了,这几年新进入行业的玩家比较多,产能快速增加,导致上半年供给快速增加,行业竞争加剧。

根据光伏行业协会的数据,截至2022年12月底,光伏压延玻璃在产企业共37家(按集团统计),剔除无效产能,已投产产能128座窑442条线,总产能约为84299 t/d。其中在产窑炉产能约为79389 t/d,同比增长84.4% !到了上半年6月份,国内的光伏玻璃在产产能更是提升到了 8.6 万吨/日,同比增长 56%。

另外,上半年尤其是一季度,光伏玻璃的各项成本均处于高位,纯碱和燃料价格都明显上涨,严重挤压了光伏玻璃行业的利润,直到Q2才有所好转。

事实上,这也不仅仅是上半年才遇到过的问题,光伏玻璃处于光伏行业中游环节,上游主要是各种原材料和燃料企业,包括纯碱、石英砂、燃料电力。纯碱行业的市场集中度比较高,拥有较高的话语权,燃料电力企业就更不用说了,都是巨头,也就是石英砂环节供应商相对分散一些。

下游就是各个组件厂商,由于光伏玻璃同质化很高,再加上下游的行业集中度也很高,结果就是光伏玻璃企业作为中游,几乎不具备话语权,议价能力非常有限。下游基本都是先拿货再结款,甚至货期还不短,尤其下游客户属于国企或者央企新能源运营商的话。

光伏玻璃厂商的应收款占营收收入的比例普遍都超过20%,甚至30%,再加上行业属于重资产制造业,导致行业里的企业普遍财务压力都比较大。

02福莱特的壁垒所在

就商业模式而言,光伏玻璃并不算好,也正是因为光伏行业的重资产投资属性和同质化,行业之间的竞争归根到底就是比拼价格。制造业比成本,归根到底就是比拼规模和企业管理能力,这明显对龙头明显更有利。

截至 2023 年 6 月 30 日,公司的玻璃产能为日熔化量 20,600 吨,此外,公司预计有4条1200吨产线将于Q4投产,到年底产能可达25400吨/日,同比增长30% 。规模优势越来越明显,跟信义玻璃一起垄断了行业的半壁江山。

此外,公司的1600吨大窑炉相比千吨级能耗可降10%-15%,成品率由85%提至88%-89%,再加上70%的石英砂自供比例,相比行业二三线厂商具备明显的成本优势。

这也是行业总体产能快速增加,但公司并不缺订单的原因,行业龙头相比二三线厂商的优势太明显了,目前公司的库存也就10天左右的水平,并没有市场对于光伏行业产能过剩的担忧问题。

下半年行业的需求进入旺季,需求端问题不大,业绩能否有所改善,主要看上游纯碱、石英砂和燃料的价格了,目前看并没有很乐观,纯碱还在反复,Q3又上涨了,燃料随着进入冬天供暖季,可能会有所上涨,就看公司如何应对了。

中长期的话,则要乐观得多。随着光伏行业的持续大发展,光伏玻璃行业逐步向超薄方向发展,以及行业集中度持续提升,作为行业龙头级别的企业,福莱特依然有望保持较快的增长速度,值得持续关注。

原文标题:跌幅最少的新能源龙头之一,垄断近1/3市场,厉害在哪里?

-

面向未来30年的上海:互联网+新能源是大趋势2024-08-16

-

国产太阳能液态电池有望2017年面世2024-08-16

-

六月订单猛增 太阳能电池厂调涨售价2024-08-16

-

中欧太阳能争端或要“滚雪球”2024-08-16

-

印度打造太阳能火车 替代柴油2024-08-16

-

移动技术+太阳能给非洲带来变革2024-08-16

-

重点服务风电等新能源送出的特高压输电工程开工2024-08-16

-

2016年新能源汽车补贴标准公布 2.5万起2024-08-16

-

400公里续航新能源车年内面世2024-08-16

-

分子石墨烯架构助力有机太阳能电池2024-08-16

-

淮安骏盛新能源电池生产基地开启奠基2024-08-16

-

南存辉:新能源+储能 能源互联网时代“未来已来”2024-08-16

-

新能源专业就业前景怎么样?还没毕业就被企业抢订!2024-08-16

-

宝剑锋从磨砺出 ——紧扣储能脉搏的昆兰新能源2024-08-16

-

锚定下沉市场,首推经纪人协作,汇通达如何卡位新能源下沉赛道?2024-08-16