国务院关于印发《2024—2025年节能降碳行动方案》的通知

超300GW,未来PERC产线去向何边?

来源:新能源网

时间:2023-10-10 19:47:06

热度:

超300GW,未来PERC产线去向何边?太阳能电池新一轮技术革命推动下,处于被TOPCon、HJT、IBC替代升级的位置 ,面临去向何边的选择。相较于三种新型电池技术规模化扩产,P

太阳能电池新一轮技术革命推动下,处于被TOPCon、HJT、IBC替代升级的位置 ,面临去向何边的选择。

相较于三种新型电池技术规模化扩产,PERC电池的产能规模同样可观。

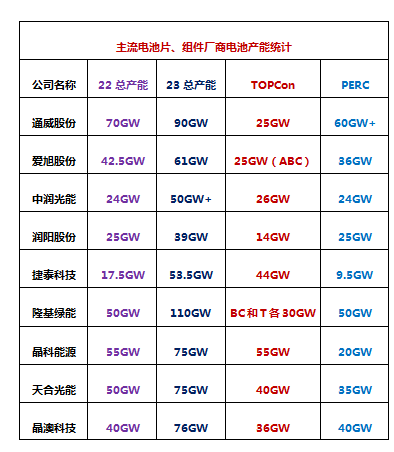

按照全球Top5电池厂商的产能规划,以及公开的PERC产能数字,通威股份拥用25GW TNC电池片产能,PERC电池产能可能在60GW+。按照爱旭股份到底61GW总产能,ABC电池产能25GW推算,其PERC电池产能理论在36GW左右。

中润光能50GW的产能规划,建设26GW TOPCon,其PERC电池产能约为24GW。润阳股份39GW总产能,14GW TOPCon,其PERC电池产能理论应当在25GW。捷泰科技是TOPCon产能最高的,按规划到年底44GW,53.5GW的总产能中有9.5GW的PERC产能。

算下来,全球电池片Top5厂商PERC产能合计达到154.5GW。

据2023半年报,Top5厂商出货量预计达到90.03GW,其中中润光能和润阳股份因正在IPO途中,未披露半年报,所以预估其H1出货量各为12GW+,略高于捷泰科技的11.4GW。

对此,据第三方机构Infolink统计,2023上半年 Top5电池片厂商的出货量达到84.4GW左右,可以说与“草根光伏”据财报数字和预估所计算的数据不相上下。

实际上,在H1捷泰科技电池片出货排名第5,出货量为11.4GW的基础上,排名第3和第4的中润光能和润阳股份各12GW的出货量并不高,应当在合理的区间内。

那么在84-90GW的出货量区间内,TOPCon电池片出货有多少呢?

Infolink预估的数据是10.5GW左右,钧达股份的出货为6.56GW在TOP5厂商TOPCon出货量中占比62.48%。

钧达股份TOPCon出货处于领先位置,可10.5GW的出货量在总出货中占比并不高,不到15%。

当然,这个出货占比将随着TOPCon产能的放大而不断提高。按照当前行业发展势头,新扩产的厂商不是选TOPCon,就是HJT,BC路线主要是爱旭、隆基在做,没有上PERC项目的。按此发展趋势,PERC全面被替代只是一个时间问题。

未来,各大厂商的PERC生产线如何处置,已经被推上了前台。

事实上,除了上述专业化Top5电池片厂商之外,自建电池片线的组件头部厂商的PERC产能规模也不小。

年报显示,到2022年底,隆基绿能单晶硅片产能达到133GW,单晶电池产能达到50GW,单晶组件产能达到85GW。

按照隆基绿能2022年才建成250MW HPBC中试线,HJT中试线产能为1.2GW推算,其50GW电池片项目大概率采用的PERC技术。

隆基在2022年年报中的目标表示,到2023年底年底硅片产能190GW,电池产能110GW,组件产能130GW。目前,鄂尔多斯30GW TOPCon项目已投产,HPBC电池形成30GW产能,与其产能目标保持一致,似乎也表明PERC电池产能约50GW左右。

晶科能源表示,2023年底,公司电池片产能将达75GW。N 型TOPCon 电池产能占比超70%,约为55GW左右。按此来看,晶科能源的PERC电池片产能在20GW左右。

天合光能表示,预计到2023年底,电池年产能将达到75GW,其中TOPCon先进电池产能达到40GW。两者加减,天合的PERC产能在35GW左右。

晶澳科技表示,2023年底公司电池产能预计有约N型36GW、P型40GW的电池产能,同时还有20GW在建,2024年一季度电池产能可达90GW。

粗略算下来,隆基绿能、天合光能、晶澳科技和晶科能源组件F4的PERC电池片产能达到145GW。这再加上专业化Top5电池片厂商的PERC产能,合计超过了299.5GW。

这还不包括阿特斯、正泰新能和亿晶光电等组件厂商也有一些PERC电池产能。

总体来看,2023年新扩产的厂商采用的技术路线都较为清晰,要么TOPCon,要么IBC,要么HJT,它们没有太多的历史包袱。对于专业化的电池片厂商,以及自建电池片的传统组件巨头而言,它们建成的PERC电池片产能都不少。

新一轮技术迭代的窗口期,这些电池片、组件巨头都要面临对PERC生产线升级技改的问题。

因PERC与TOPCon具有兼容性,升级成本也较低,具有更高的经济性。若要改走HJT技术路线,则意味着原来的PERC生产线可能要淘汰。当然,PERC和BC可以融合成PBC。另外,BC和TOPCon融合为TBC,和HJT融合就是HBC,

就技术路线而言,单建HJT还是投资成本最高的,这也是一线电池片、组件厂商更倾向于将PERC升级成TOPCon,或是选择TOPCon路线的主要动机,它们看中的就是它的经济性。

不管如何,展望未来,前述九大电池片、组件厂商合计约300GW的PERC产能都有着升级迭代需求,要么选择TOPCon,要么去与BC相融合。

原文标题:超300GW,未来PERC产线去向何边?

-

低端过剩严重 锂离子电池行业面临洗牌2024-08-16

-

石墨烯或颠覆手机锂电池 3年内有望普及2024-08-16

-

国内最全电池管理系统厂家名单梳理2024-08-16

-

分子石墨烯架构助力有机太阳能电池2024-08-16

-

【两会】关于落实分布式光伏电站发展的三方面建议2024-08-16

-

2015年我国各省光伏装机数据排名及分析2024-08-16

-

国家能源局要求推进风能开发 增强光伏扶贫力度2024-08-16

-

超级电容+电池:满足电网新需求2024-08-16

-

Direct Wafer多晶PERC电池效率达19.9%2024-08-16

-

淮安骏盛新能源电池生产基地开启奠基2024-08-16

-

华北地区掀起的户用光伏潮,正泰为你打call2024-08-16

-

光伏新政突拉“电闸” 专家直言:呼吁撤销新政2024-08-16

-

2019年光伏发电电价预测浅析2024-08-16

-

晶科科技:探索光伏制氢的“中国方案”2024-08-16

-

2023世界地热大会揭秘:闪蒸电站再增25%产能2024-08-16