国务院关于印发《2024—2025年节能降碳行动方案》的通知

多晶硅巨头高管薪酬远超同行,上交所很惊讶

来源:新能源网

时间:2023-09-20 20:44:47

热度:

多晶硅巨头高管薪酬远超同行,上交所很惊讶多晶硅或将面临产能过剩的风险,这可能对其经营产生重大负面影响。文/NE-SALON新能荟小编团近日,NE-SALON小编获悉,硅料巨头新特能

多晶硅或将面临产能过剩的风险,这可能对其经营产生重大负面影响。

文/NE-SALON新能荟小编团

近日,NE-SALON小编获悉,硅料巨头新特能源于9月11日提交了招股书(上会稿),于9月19日接受上市委审议,拟登陆上交所主板。

天眼查信息显示,新特能源成立于2008年,是特变电工股份有限公司的控股子公司。该公司的注册资本为14.3亿元,法定代表人为银波,特变电工直接持股64%。创立之初,公司专注于多晶硅的研发、生产和销售,但由于多晶硅行业的周期性特点,新特能源不得不寻找新的发展机会。

2011年,新特能源将主营业务扩展到风能和光伏电站的建设和运营。这一转型让新特能源不仅减轻了对多晶硅市场的依赖,还在新能源领域找到了更广阔的发展空间。根据2023年官方数据,公司已经承建了超过5000座新能源电站,总装机容量超过21GW。这种迅猛的扩张使得新特能源成为了能源行业的重要参与者,并引起了业内和投资者的广泛关注。

新特能源于2015年12月在港交所上市,股票代码为“01779”,目前总市值约为230亿元。如果这次上交所主板的上市申请获得批准,新特能源将成为又一家成功实现“A+H”上市的公司。但是,业内人士对新特能源的质疑似乎从来没有停止过。

01、业绩腰斩,但仍然逆势扩张

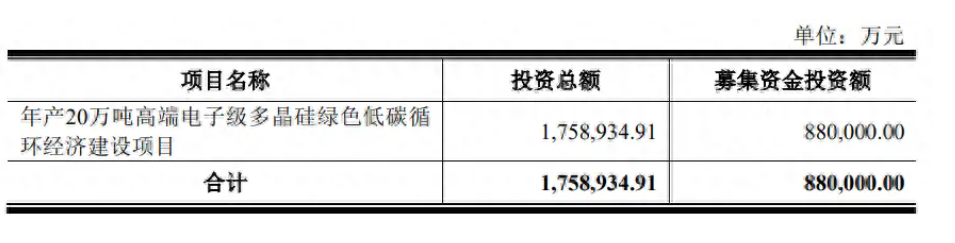

据其招股书信息显示,新特能源计划通过上市募资88亿元,将这笔资金将全部用于投资年产20万吨高端电子级多晶硅的绿色低碳循环经济建设项目。这个计划看似雄心勃勃,但业内对其扩张计划提出了质疑。

截至2022年底,公司已经建成的多晶硅生产线设计产能已经达到20万吨/年,同期通威股份、协鑫科技以及大全能源的多晶硅产能分别达到23万吨/年、18.5万吨/年和10.5万吨/年。一旦新特能源的新项目投产,其高纯度多晶硅的产能将飙升至40万吨/年。

而如今的市场已经不再是过去“拥硅为王”的黄金时代,光伏市场也进入了相对冷静的阶段,多晶硅或将面临产能过剩的风险,这可能对其经营产生重大负面影响。

更令人担忧的是,多晶硅市场价格近期一直处于下行趋势,这对公司的业绩产生了显著的不利影响。新特能源预计2023年前三季度扣除非经常性损益后的净利润将在46.44亿元到47.79万元之间,较去年同期下滑45.56%-47.09%。不难看出,公司的盈利在经历了一段时间的高增长后,已经开始下滑,上半年的业绩几乎腰斩,这使人对其未来的盈利能力产生了担忧。

02、多名高管千万年薪,上交所很惊讶

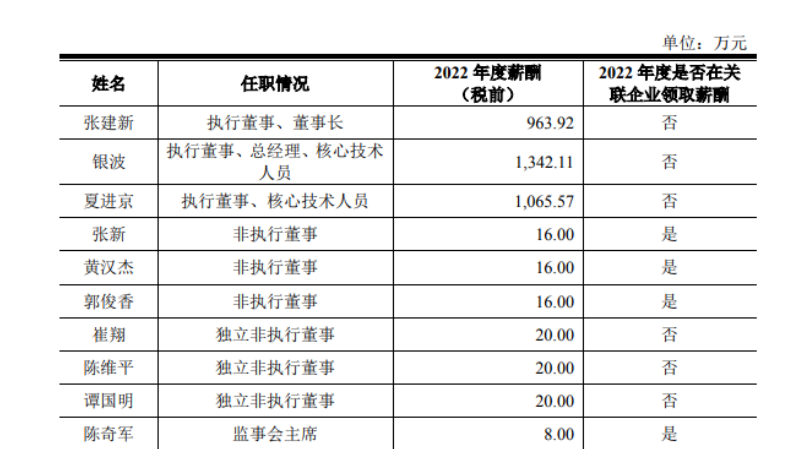

新特能源的上市申报材料显示,在报告期内,公司的董事、监事、高级管理人员以及核心技术团队的总薪酬分别为2,527.05万元、6,147.44万元和7,432.15万元。而部分关键人员2022年的薪酬明显高于同行业其他可比上市公司的水平。比如,新特能源公司的三位薪资最高的高管,张建新、银波和夏进京,税前薪酬分别达到了963.92万元、1,342.11万元和1,065.57万元。

与此相比,大全能源的三位薪资最高关键人员的薪酬明显较低,分别为674.11万元、196.28万元和177.63万元。鉴于上述巨大差异,上交所要求新特能源解释这一高薪酬的合理性,以及薪酬与提供的服务是否相匹配。

03、预估值超500亿,较港股翻倍

除了上述挑战,新特能源还面临着客户集中度高和电站违规用地等问题,这些问题无疑都给新特能源的过会打上大大的问号。客户集中度高可能使公司对少数大客户过于依赖,增加了市场风险;而曾经的违规用地问题可能会影响公司的形象,进而影响公司的经营状况。

本次冲刺A股,新特能源计划发行不超过3亿股,发行后总股本不超过17.3亿股,按此估算,公司的发行估值将超500亿元,较港股市值几乎翻倍。本周,继续有7家企业将冲击A股,而新特能源就是其中一家,究竟能否过会,让我们且拭目以待。来源NE-SALON新能荟G

声明本公众号原创文章欢迎规范转载,转载时禁止对文章内容进行任何改动,并请务必按如下格式标注来源和作者【来源NE-SALON新能荟;作者???】,本公众号保留采取法律手段维护合法权益的权利。

原文标题:多晶硅巨头高管薪酬远超同行,上交所很惊讶

-

400公里续航新能源车年内面世2024-08-16

-

分子石墨烯架构助力有机太阳能电池2024-08-16

-

国家能源局要求推进风能开发 增强光伏扶贫力度2024-08-16

-

杜克能源采用Maxwell超级电容器推出新一代电网储能系统2024-08-16

-

地热能是可再生能源吗?2024-08-16

-

地热能是几次能源2024-08-16

-

淮安骏盛新能源电池生产基地开启奠基2024-08-16

-

南存辉:新能源+储能 能源互联网时代“未来已来”2024-08-16

-

国家能源局关于印发《国家能源应用技术研究 及工程示范项目管理暂行办法补充规定》的通知2024-08-16

-

清洁能源消纳需要“综合施策”2024-08-16

-

新能源专业就业前景怎么样?还没毕业就被企业抢订!2024-08-16

-

加速新基建智慧能源基础设施建设,国网什马与滴滴青桔达成战略合作2024-08-16

-

宝剑锋从磨砺出 ——紧扣储能脉搏的昆兰新能源2024-08-16

-

锚定下沉市场,首推经纪人协作,汇通达如何卡位新能源下沉赛道?2024-08-16

-

聚焦新型电力系统,施耐德电气“绿色能源管理创赢计划”第三季启航2024-08-16