国务院关于印发《2024—2025年节能降碳行动方案》的通知

百亿扩产2年,有效产能不足2GW,海源复材跨了个寂寞?

来源:新能源网

时间:2023-09-20 20:42:09

热度:

百亿扩产2年,有效产能不足2GW,海源复材跨了个寂寞?光伏行业的扩产就像滚雪球一样,投资规模越来越大,增产的速度也越来越快。阿特斯、隆基绿能、晶科能源、天合光能、晶澳科技通过投资规

光伏行业的扩产就像滚雪球一样,投资规模越来越大,增产的速度也越来越快。阿特斯、隆基绿能、晶科能源、天合光能、晶澳科技通过投资规划显示,五大组件巨头的投资规模超过了2000亿元,平摊下来每家公司的投资额高达400亿元。

似乎不上个百亿项目,在行业内根本激不起任何浪花,也不好意思逢人说项。那么,光伏行业真的不差钱儿吗?那些动辄50亿、100亿的项目真的会落地吗?

通威总投资160亿元云南20万吨高纯晶硅项目,隆基总投资452亿元100GW硅片项目,阿特斯总投资180亿元呼和浩特一体化项目(一期)已在年内开工,说实在的对于注重公信力、战略笃定,年收数百亿、上千亿的巨头们来说,落地个百亿元项目不是什么难事儿。

一分钱难倒英雄汉。反过来,对于经营业绩一般,帐面并不宽裕,战略上又摇摆不定的公司而言,执行一个百亿的项目可能有力不从心的情况,并导致错失一些商机。

01、“救火队长”改命

在诸多转型光伏的公司当中,由甘胜泉执牛耳的海源复材(002529)因有行业大佬坐镇,扩产动静搞得比较大,给业内留下了深刻的印象,并被寄以厚望。

说转型光伏的海源复材,绕不过去它的前世。

海源复材的前身是福建海源复合材料科技股份有限公司,2010年挂牌于深圳中小板,公司主营复合材料轻量化和机械装备两大板块。但自打上市后,海源复材营收不增反降,2011-2016年扣非净利连续6年为净亏损, 好不容易在2017年实现了盈利,之后因2018、2019年巨亏损,2020年5月6日被披星戴帽,改成*ST海源。

深陷巨亏的节骨眼上,急于转手股权的实控人李良光等来了梦中的白衣骑士,这人就是极富“家乡情结”,对“接盘侠”角色乐此不疲的神秘赣商甘胜泉。

2022年3月 3日,江西嘉维企业管理有限公司(简称“江西嘉维”)从*ST海源控股股东海诚投资、股东李明阳及海源实业手中接过5720万股(占总股本22%)股份。

江西嘉维成立于2019年,实控人为甘胜泉。2020年9月,江西嘉维又更名为江西赛维电力集团有限公司(简称“赛维电力”)。

这笔交易的转让单价为9.62元/股,较当时*ST海源5.70元股/股溢价70%左右,全部以现金方式交易。

甘胜泉掌舵后,敲定转型光伏的战略路线,*ST海源发生了脱胎换骨的变化,当年业绩便扭亏为盈,于2021年5月11日成功摘帽,恢复股票名称为“海源复材”。

从这一点上看,甘胜泉之于*ST海源,有着化腐朽为神奇的功绩,这是他第二次扮演“救火队长”的角色。

此前于2017年,一家名为禾禾能源科技(江苏)有限公司(简称“禾禾能源”)的民营企业成为江西赛维LDK太阳能高科技有限公司(简称“赛维LDK”)的控股股东,开始负责赛维LDK的重组工作。

禾禾能源的法定代表人原为甘胜泉,后在2020年9月变更为李祎秋。工商变更纪录显示,2020年9月21日,甘胜泉为赛维LDK的法定代表人、董事长,之后变更为李祎秋。

梳理相关信息发现,甘胜泉在接手彭小峰的赛维LDK后,又通过赛维电力(前名为“江西嘉维”)控股海源复材,所以外界猜测甘胜泉可能把“赛维系”资产装入海源复材,进而实现上市。

问及为何接盘赛维LDK,甘胜泉表示,是出于家乡情结,很是坦荡无私。事实也确是这样,海源复材不仅将全称由福建海源更名为江西海源复材,还将总部从福建搬到赛维LDK所在的江西新余市。

同时,海源复材子公司赛维电源、赛维能源一直租赁赛维LDK的厂房,新近签约的租期均为10年,租赁面积分别为18,758.74 平方米和28,241.26 平方米,厂房月租金为 6.5 元/平方米,空地月租金为 3 元/平方米。

关于如何重振赛维,吸取赛维LDK破产教训的甘胜泉表示,未来赛维将不会再以体量去做市场竞争,而是以成套的核心装备及具有竞争力的新一代产品来稳步发展。

他所指这个新一代产品,就是当下三代主流电池技术之一的HJT。早在2018年,甘胜泉表示,在N型HIT电池研发领域,赛维已取得多项核心技术突破,即将投入量产。

02、扩产光芒万丈

2020年控股海源复材后,实现赛维3年内上市的既定目标后,甘胜泉计划加大对电池和组件领域的布局,接连抛出了震动业界的大手笔投资计划。

2020年12月18日,海源复材公告称,公司拟在高邮经济开发区设立项目公司(注册资本不低于10亿元),投资建设10GW高效光伏电池和10GW高效组件生产项目,项目拟总投资105亿元。

2021年11月23日,上市公司海源复材发布公告,公司与扬州经开区管委会、西南证券、华能江苏能源开发有限公司(简称“华能江苏能源”)等签署《新能源产业框架合作协议》,计划斥资300亿元建设新能源项目。这个300亿元的合作协议包括高邮105亿元10GW电池、10GW组件项目。

说实在的,这则公告中有着“华能”字眼,有券商,还有政府,当时很轰动的。部分媒体,看到有“华能”二字,标上了海源复材与华能国际合建电池、组件项目,海源复材就此名声大噪。

受此重磅利好刺激,2021年11月24日,海源复材股价迎来强势涨停,公司总市值达到80亿元。

据甘胜泉介绍,相关项目分两期实施。其中一期投资约60亿元,用地约300亩,建设10GW高效光伏电池项目;二期投资约45亿元,用地约400亩,建设10GW高效光伏组件项目。一期投资项目计划在2022年投产。

此项投资计划抛出后,海源复材一度遭受市场质疑,核心问题是一家连续多年亏损的上市公司,干这么大一个买卖,投资的本钱从哪里来?

事实上,就像海源复材2021年11月17日在互动平台上回复投资者,高邮105亿项目属于框架性约定,2022年计划投产的10GW电池、10GW组件项目也是框架性协议,需要走流程,存在不确定性。

进入2022年,海源复材宣布了两项扩产计划

(一)、2022年6月1日,海源复材公告,将投资3.55亿元在新余市高新建设600MW HJT高效HJT电池项目;

(二)、2022年12月22日,海源复材宣布在安徽滁州建高效光伏电池及组件基地,预计项目总投资达80.2亿元。

今年5月16日,海源复材发布公告,又将滁州项目变更为一期投建10GW TOPCon电池、3GW组件项目,二期投建5GW HJT电池项目,原来的规模是二期5GW HJT加3GW组件。

这表明,早在2018年就声称HJT即将量产,准备在HJT领域大显身手的甘胜泉,更多把票投给了TOPCon。

在HJT和TOPCon两条技术路线上,甘胜泉态度的摇摆不定,突显了海源复材家底薄的无耐。

好奇害死猫。当下BC电池技术成为主流风潮正盛,未来海源复材将滁州项目由TOPCon改为BC路线也未可知。

03、投产的现实冷清

通过甘胜泉主导的跨界,海源复材建立了(1)机械装备业务+(1)光伏业务+(3)复合材料轻量化业务共驱的业务格局,光伏板块在主营收入的占比已达 40%。

不过,就产能和业务规模而言,海源复材的光伏板块都比较有限。

据海源复材在2023中报中介绍,公司2021年投产的组件项目产能规模为375MW,2022年又建成了1GW的组件生产线,光伏组件产能合计为1.375GW,还未标注采用的技术路线。

相信,这个产能在近百家拥有组件厂商的行业里,是很难排在三、四线厂商的行列了。

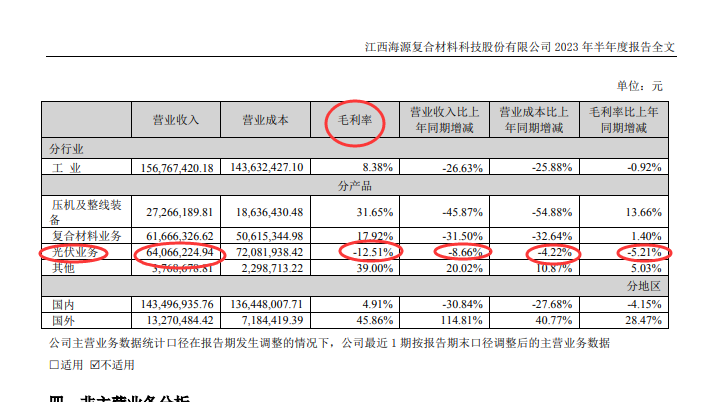

营收方面,2023上半年光伏板块实现营收64,066,224.94元,约6406万元,在总营收中占比40.87%,较上年同期32.83%的业务占比有明显提升,可较上年同期约7013万元营收,同比降幅为-8.66%。

比营收同比下降更让人不安的是,海源复材光伏业务营业成本明显提升,报告期内为7208万元,毛利率-12.51%,同比-5.21%。是不是可以理解为,其光伏业务“入不敷出”,处于赔钱的状态。

图片来源海源复材半报

我们注意到,在半年报中,海源复材也未就新余0.6GW HJT组件项目,高邮10GW电池、10GW组件,滁州10GW TOPCon电池、3GW组件项目作出介绍。

能推想到,按照推介高邮105亿项目的画风,急于通过光伏摆脱困局的海源复材定是会不吝笔墨的。

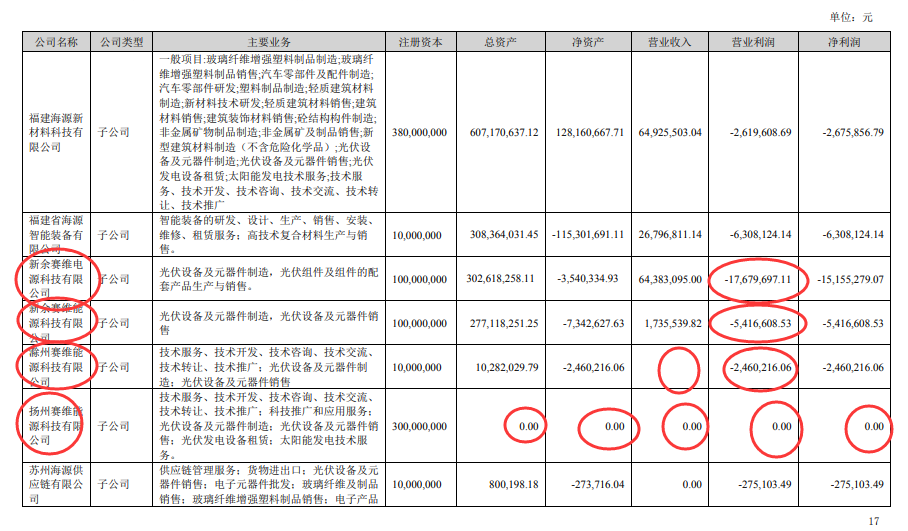

于2023中报,我们还注意到扬州赛维能源科技有公司(简称“扬州赛维”),负责投建高邮105亿项目的市场主体,总资产、净资产、营收、净利润均为0。

图片来源海源复材半报

这可能意味着,2年过去了,高邮105亿元10GW电池、10GW组件项目仍未取得实质性进展。从公开信息中,也未见海源复材10GW TOPCon项目开工的信息。

而在锣鼓喧天,鞭炮齐鸣的扩产声浪中,海源复材不是输家,实现了扭亏,股价最多时飙涨7倍。

图片来源海源复材半报

图片来源海源复材半报

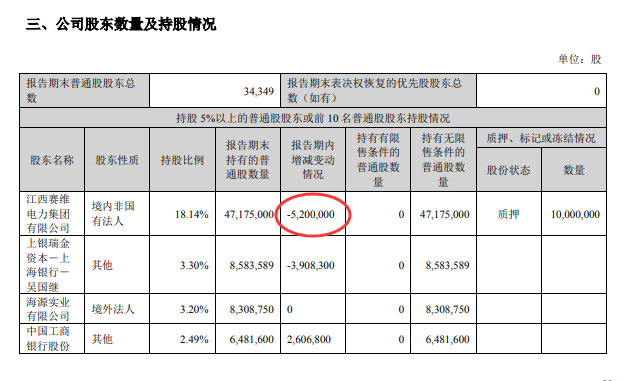

6月8日,海源复材发布公告,公司股东赛维电力于2023年6月7日合计减持520.0万股,占公司目前总股本的2.0%。

2023中报显示,上半年海源复材(002529)主营收入1.57亿元,同比下降26.63%;归母净利润-3725.7万元,同比下降2738.78%;扣非净利润-4175.99万元,同比下降135.32%。

2023年第二季度,公司单季度主营收入9192.62万元,同比下降24.66%;单季度归母净利润-2002.79万元,同比下降16692.34%;单季度扣非净利润-2015.14万元,同比下降17.7%。

2022年报显示,公司主营收入3.64亿元,同比上升43.32%;归母净利润-1.5亿元,同比下降31.76%;扣非净利润-1.59亿元,同比下降70.44%。

2021年报显示,公司实现营收2.53亿元,同比减少15.44%;归属于上市公司股东的净利润-1.09亿元,较上年同期3.28亿元,同由盈转亏。

可见,在2020实现扭亏为盈后,海源复材又陷入亏损境地。对此,投资者深感忧虑,问海源复材可能是有被ST的风险。

8月31日,海源复材在互动平台上回复,目前公司不存在被实施退市风险警示(即*ST)的相关情形,存在实施其他风险警示(即ST)。

自2021年12月创下35.76元的高点后,海源复材股份一路阴跌不止,最新报11.78元,市值30.26亿元。

此外,海源复材于2022年11月11日发布9.58亿元定增预案,拟用于2.7GW N型高效光伏电池项目、补充流动资金,至今仍未获批。

新一轮光伏扩产潮下,海源复材有着足够好的机会,通过扩产来弯道超车,加速转型光伏。但增产计划全笼罩在烟雾当中,缺少实质性项目落地,正逐步错失大好机会。

现在,不用说行业一线、二线电池、组件厂商,海源复材难望期项背,三、四厂商的产能同样高不攀。

目前,央国企组件招投标价格越报越低,P型最低1.13元/瓦,N型最低1.16元/瓦,反映了产能扩张之后,电池、组件市场已到了刺刀见红的血拼阶段。

这对产能相对有限的海源复材来说,可不是什么好消息。错失增产良机的海源复材,寄望光伏咸身翻身,前路多艰,道阻且长。(草根光伏)

原文标题:百亿扩产2年,有效产能不足2GW,海源复材跨了个寂寞?

-

六月订单猛增 太阳能电池厂调涨售价2024-08-16

-

中欧太阳能争端或要“滚雪球”2024-08-16

-

印度打造太阳能火车 替代柴油2024-08-16

-

移动技术+太阳能给非洲带来变革2024-08-16

-

借鉴树根结构 日企开发出适用于光伏电站的简易斜桩基础2024-08-16

-

五月光伏产能达6.4GW创新高2024-08-16

-

上能集散式光伏逆变器再获殊荣,业内首款通过中国效率认证2024-08-16

-

分子石墨烯架构助力有机太阳能电池2024-08-16

-

【两会】关于落实分布式光伏电站发展的三方面建议2024-08-16

-

2015年我国各省光伏装机数据排名及分析2024-08-16

-

国家能源局要求推进风能开发 增强光伏扶贫力度2024-08-16

-

华北地区掀起的户用光伏潮,正泰为你打call2024-08-16

-

光伏新政突拉“电闸” 专家直言:呼吁撤销新政2024-08-16

-

2019年光伏发电电价预测浅析2024-08-16

-

晶科科技:探索光伏制氢的“中国方案”2024-08-16