国务院关于印发《2024—2025年节能降碳行动方案》的通知

三晶股份,无意中道破首航新能的秘密

来源:新能源网

时间:2023-09-11 17:13:56

热度:

三晶股份,无意中道破首航新能的秘密2022年,首航新能销售收入为44.57亿元,海外收入39.94亿元,占比89.61%。在不到40亿的海外销售收入中,意大利为18.98亿元。并且

2022年,首航新能销售收入为44.57亿元,海外收入39.94亿元,占比89.61%。在不到40亿的海外销售收入中,意大利为18.98亿元。并且,首航新能在意大利的每一分钱,都是由ZCS这家公司完成的。然而,就是ZCS这样占到公司海外销售收入近一半的超级大客户,高调的首航新能从未在对外宣传中提及,在其官网上甚至检索不到。

在回复深交所第二轮问询时,首航新能解释,“ZCS 及同行业公司储能装置出货量与意大利光伏装机量,暂无公开可查询的匹配关系。”

但是现在,随着三晶股份最近的公开信息,一切都浮出水面。

第二届中国国际储能展首航新能展台;赶碳号摄

9月4日,上海证券交易所上市审核委员会发布2023年第82次审议会议结果公告广州三晶电气股份有限公司(首发)符合发行条件、上市条件和信息披露要求。

在三晶股份过会前的8月25日,三晶股份公告了《广州三晶电气股份有限公司主板首次公开发行股票招股说明书(上会稿)》、《关于广州三晶电气股份有限公司首次公开发行股票并在沪市主板上市申请文件的审核问询函回复专项说明》(以下简称“三晶股份审核问询函说明”)等一系列公告。

在长达234页的“三晶股份审核问询函说明”中,居然有185次提到了“意大利”。正是由于上交所和三晶股份对于意大利市场的细致问答,才让我们对意大利户储市场,有了全面了解。

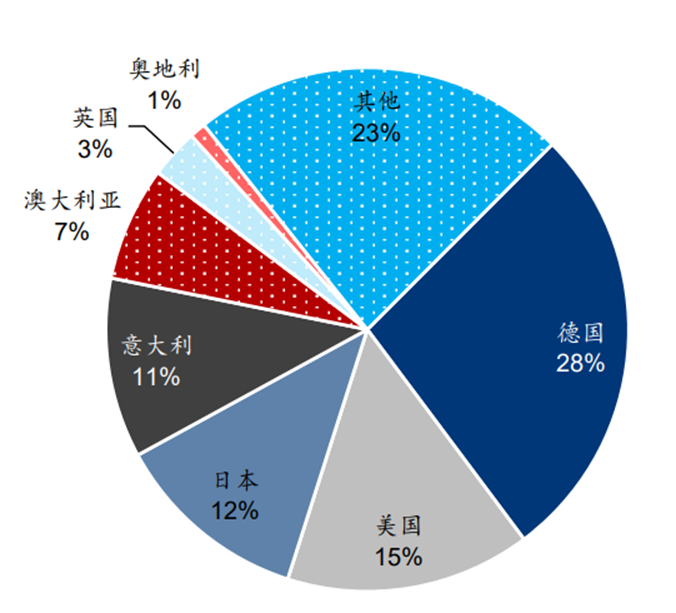

2022 年全球户用储能新增装机区域分布情况;资料来源CESA、华泰研究

01

还原一个真实的意大利户储市场

三晶股份审核问询函说明,通过引用权威机构IHS的调研数据,对意大利家储(户储)市场情况做了详细介绍。

表1;三晶股份审核问询函说明

讲真,在此之前,赶碳号一直都误认为首航新能才是意大利户储市场的老大。没有想到,在IHS的调研数据中,首航新能的排名仅为第三,2022年出货量市场份额为11%(见表1)。

那么,三晶股份引用的这个IHS,究竟是一个什么样的研究机构呢。三晶股份介绍

“S&P Global 即标普全球公司,为美国知名的数据提供商。2020年11月,S&PGlobal收购IHS Markit。IHS Markit为纽约证券交易所上市公司,股票代码INFO,是一家信息处理、研究咨询领域的全球先进企业。同行业公司中锦浪科技、固德威、禾迈股份、首航新能、艾罗能源等上市公司或拟上市公司均引用其研究报告数据,数据具有权威性。”

标普旗下,上市公司,同行业普遍引用。三晶用了这三个信息点,基本就把IHS Markit交待清楚了。

那么,意大利家储(户储)市场,究竟有多大规模呢?

表2;三晶股份审核问询函说明

如果将出货量对应到意大利的户储市场规模,三晶股份2022年在意大利实现了6.28亿的储能逆变器及系统的营业收入。根据其8%的出货量占比,倒算下来,意大利市场2022年的储能逆变器(含储能电池)规模大致在78.49亿元左右。

78.49亿这个数字,有没有具体的数据支撑呢?也就是说,三晶股份这家公司是否具备行业代表性。

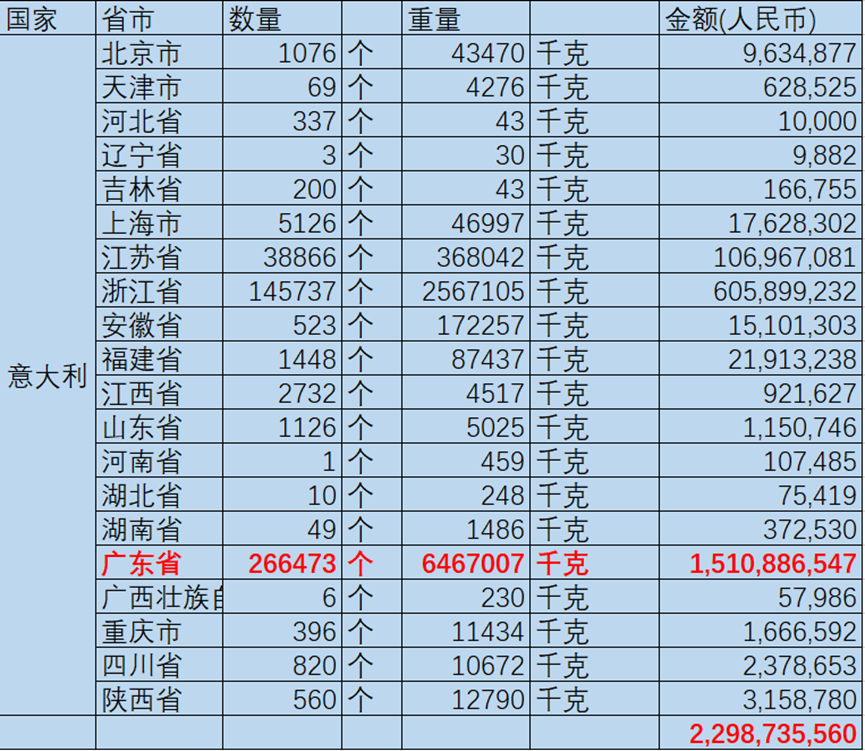

表3;2022年中国大陆对意大利逆变器出口情况;来源中国海关

表4;2022年中国大陆对意大利锂离子蓄电池出口情况;来源中国海关

根据中国海关出口数据,2022年我国对意大利逆变器出口约为22.99亿元,其中广东省就有15.1亿元。2022年,我国对意大利锂电池出口为59.48亿元,其中广东省28.59亿元。

光伏逆变器/储能逆变器和锂离子蓄电池,2022年我国对意大利合计出口了82.47亿元。

82.47亿元的海关出口数据,从理论上只会比依照三晶出货量占比倒算出来的意大利储能市场规模——78.49亿元要更少才合理。这是因为,虽然意大利储能市场虽然以户储为主,但仍有一部分大储。

比如,宁德时代就在2022年获得了意大利的大储订单。另外,总部在浙江的南都电源,在2022年也曾与意大利国家电力公司签订总容量597.88MWh的储能订单。这些都是大储。

由此可见,2022年,意大利78.49亿元的户储市场规模,与我国同期的海关数据,如果考虑大储因素,还是比较吻合的。

验证意大利市场规模,还有一个更直接的办法,就是在2022年度与华为并列意大利户储出货量第一的派能科技。

大家也注意到,正因为派能的总部在上海,2022年上海对意大利的锂离子蓄电池出口竟高达9.88亿元(见表4)。再加上2022年上海对意大利的逆变器出口额,仅从海关出口数据的统计口径,派能科技在2022年对意大利出口储能产品就在10亿元以上。

如果按照IHS Markit的调研结果,派能2022年度在意大利市场的出货量占到19%的话,那对应的营收应该在15个亿,而不是10个亿。这是为什么呢?

赶碳号判断,可能主要是以下两方面原因

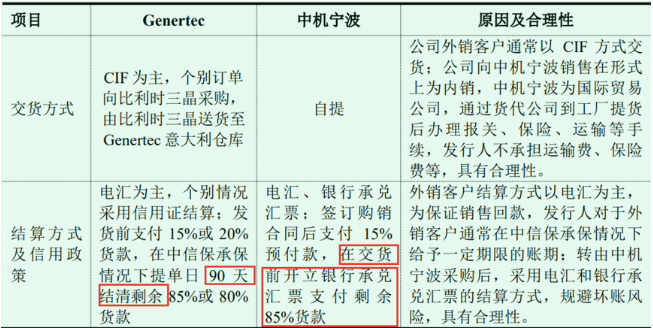

第一,海运在途。以三晶股份为例,公司在公告中介绍,销往意大利的海运时间约 35~40 天。

第二,2022年欧洲户储市场爆发,但在结算方式上有90天的账期(见表5)。

表5;三晶股份审核问询函说明

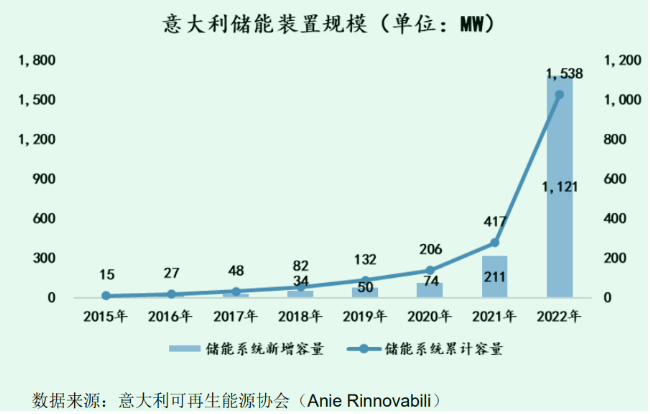

另外,根据三晶股份审核问询函说明,“2020年意大利家储装机容量仅94MWh,2021年和2022 年装机容量分别为321MWh和1,111MWh”。

三晶股份关于意大利储能市场“1,111MWh”的表述,准确吗?

赶碳号找到了佐证。据集邦新能源(Energy Trend)近期在一份研究报告中指出“2022年,欧洲家庭储能新增装机容量激增至约5.7GWh,同比增长147.6%。值得注意的是,德国和意大利占据了很大一部分,分别贡献了1.54GWh和1.1GWh,占总量的一半。”

另外,首航新能在公告中也提及了意大利储能装置新增规模。

表6;首航新能审核问询函说明

也就是说,按8%的出货量占比,三晶股份2022年在意大利出货量大约为88.88 MWh。

当然,如果考虑到2022年欧洲、意大利户储的爆发式增长,经销商备货和海运在途的量会超出以往,三晶股份对意大利的实际出货量,可能会比88.88 MWh这个数字高出不少。

综上所述,根据三晶股份公告,我们可以得到意大利2022年户储的市场规模(1.11GWh;78.49亿元)和竞争格局。

02

首航新能,无法安放的数据

第二届中国国际储能展首航新能展台;赶碳号摄

多年以来,监管层对于海外销售收入占比过高的企业,关注度显然更高。原因很简单,境外市场,更容易出现信息差。就像三晶股份一样,《关于深圳市首航新能源股份有限公司首次公开发行股票并在创业板上市申请文件的第二轮审核问询函的回复报告》(以下简称“首航审核问询函回复”)一共有177页,其中提到“意大利”高达146次。由此可见,深交所对发行人的意大利市场的关注度有多高。

那么,意大利市场,对于首航新能,究竟有多重要呢?压倒一切!

表7;首航新能审核问询函说明

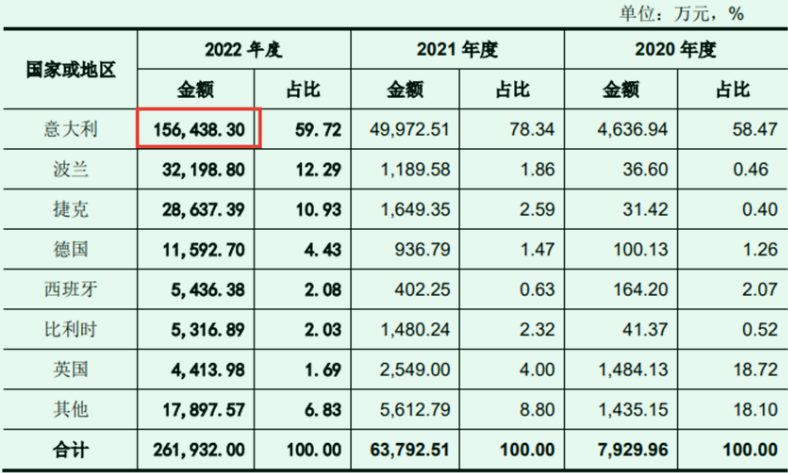

更加离奇的是,首航新能对于意大利的销售,居然都是通过ZCS一家经销商来实现的。2022年,首航新能在意大利实现了189,782.44万元销售收入(见表7)。同样,公司2022年度对ZCS的销售金额也是189,782.44万元(见表8),有零有整,甚至精确到百元。

表8;首航新能审核问询函说明

那么,首航新能通过ZCS独家代理意大利市场,有没有可能销售到意大利以外的市场、两个数字纯属巧合呢?

首先,关于ZCS的销售,首航审核问询函回复披露公司位于意大利的主要经销商(赶碳号注其实称为唯一经销商更为合适)为ZCS,ZCS 的主要终端销售区域为意大利,并于德国、西班牙及其他国家销售。

另外,首航在回复问询函的公告中,也将西班牙与德国两个市场都单列了出来。如果ZCS也向德国和西班虎两个市场销售其代理的首航新能产品的话,势必会发生串货。也就是说,ZCS代理的首航产品,全部都销往了意大利。

2022年,首航新能通过ZCS在意大利户储市场实现了多少销售收入呢?根据公告,储能逆变器8.53亿元,储能电池7.12亿元,两项合计15.64亿元。

对此,“首航审核问询函回复”也做了详细披露(见表9)

表9;储能业务产品(储能逆变器和储能电池)主要国家或地区客户分布情况;首航新能审核问询函说明

15.64亿,其实占到我们在上文统计出的意大利2022年度户储市场总规模(约78.49亿元)的20%,超过了派能和华为!

而根据IHS Markit的统计数据,2022年首航新能在意大利户储的市场份额实际为11%。如果以此计算,2022年首航新能在意大利市场的实际销售额大约在8.63亿元左右。这样看,仅在意大利户储这一块,首航的公告数据,就高出机构权威报告81.22%。

当然,还有一种极小的可能,那就是首航新能在意大利的出货量虽然很小,占比11%,但由此产生的销售收却很高。即,同类产品的销售均价,要比派能科技、比华为贵出80%以上。

表10;首航新能审核问询函说明

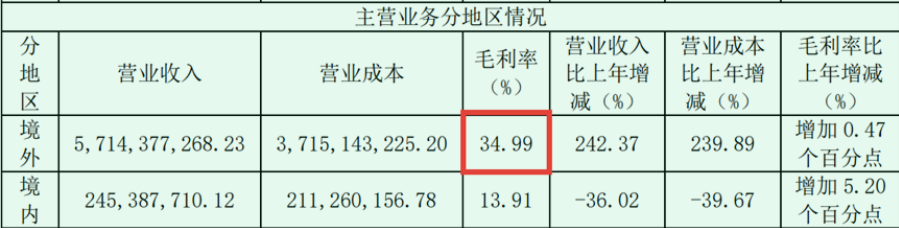

2022年,首航储能产品在海外部分的毛利率的确很高,达到47.28%(见表10)。而主业为户储的派能科技,2022年度其产品在境外市场的毛利率为34.99%(见表11)。虽然派能的毛利率看上去低,这是因为派能在统计时包括了储能电池部分,而首航新能的毛利率高,就是储能逆变器这块业务的毛利率,并不包括储能电池。

表11;派能科技2022年年报

03

首航起底欧洲户储海外仓

对比三晶股份与首航新能的公告,还有很多值得玩味之处。比如

首航审核问询函回复中介绍

“公司设备运输至意大利主要采用海运方式,运输时长约为 1-2 个月;公司在意大利采取经销模式,且欧洲光伏安装工人较为紧缺,设备从运送至经销商客户到销售至终端用户并完成安装并网合计时长约为 5-7 个月。因此,公司产品从实现销售至纳入当地统计数据约需 6-9 个月。

截至本回复出具之日,同行业可比公司未披露其意大利市场的销售量数据。同时,意大利可再生能源协会ANIE Rinnovabili 的统计数据由于数据收集、统计处理等情况,亦存在一定的滞后,ZCS 及同行业公司储能装置出货量与意大利光伏装机量暂无公开可查询的匹配关系。”

在海运在途时长上,总部位于广州的三晶股份运到意大利是35-40天,深圳的运首航海运时长是1-2个月,总体上接近。但在账期上,两家公司有一定差异。

在结算账期上,三晶股份是提单日90天结清余款(见表5),首航新能没说账期多长,但产品在其意大利的独家经销商ZCS手上,要5-7个月的时间。不过,这一点并不会影响到首航新能的销售收入。因为,公司披露,“公司向经销商的销售均属于买断式销售,经销商自行管理存货并承担存货相关的风险,因此经销商客户的存货明细、仓库情况等均属于其商业信息,获取库存明细或对于库存进行盘点的难度较大。”

深交所提出,请发行人“结合中国和广东省对波兰海关出口数据并对比波兰市场与其他国家市场开拓的情况,说明发行人对波兰的销售额占波兰市场的比例较高、波兰客户数量较多的原因及合理性。”

就此,首航新能说出了在光伏、逆变器行业长期存在已久的一个情况——海外仓。首航新能解释

“报告期内,公司对波兰的光伏逆变器主营业务收入高于广东省对波兰的海关出口金额(赶碳号前文亦曾提及),主要原因系公司为及时供货,在销售收入占比较高的欧洲地区聘请专业机构提供仓储物流服务,仓储所在地为荷兰。

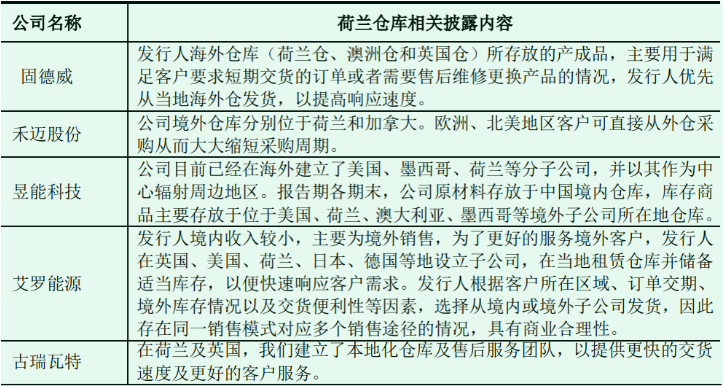

表12;派能科技2022年年报

首航新能认为公司在荷兰设置仓库符合行业惯例,具有商业合理性。从上述案例关于海外仓的功能描述中,不难看出上述五家企业的海外仓(见表12),严格意义上都是公司/海外子公司的仓库。

但赶碳号有些不太明白,企业的海外仓的产品既然属于未售产品,就不应确认为当期销售收入。但是,如何才能确认这些产品有没有真正完成了销售呢?

对于境外销售收入的确认,首航新能披露,“报告期内,公司境外销售的收入确认时点根据货物交付方式不同,主要为货物提单已签发且办妥出口报关等手续、取得提单时,货物直接发运至客户指定地点并经客户签收时,或货物工厂交货时。”

如果是首航新能储存在公司海外仓的产品,这部分自然不能确定为销售收入,但如何证实或证伪,都比较困难。对此,交易所问得很直接——“是否通过经销商囤货调节收入”

首航新能对这一问题回复得也非常详细——经销商也不可能囤货。

“公司经销商不存在大量囤货动机的经营特点主要包括

(1)公司主要经销商客户交易规模较大,购销交易均需预付款项,且总体付款期限较短,进行大量产品囤货的资金压力较大;

(2)公司产品属于电力电子产品,原材料成本占比较高,由于主要原材料的市场价格存在波动且电力电子产品存在更新换代,若进行大量产品囤货,则存在产品贬值的风险;

(3)储能电池产品通常存在自然放电的情况,在常温状态下自然放电周期为 6-12 个月左右,若产品在生产后长期未通电,则需逐一拆卸全部外包装并使用专用设备进行充电,再行包装后方可进行销售,囤货成本较高;

(4)光伏逆变器需搭配光伏组件、配电箱或储能电池等组成光伏系统投入使用,其中光伏组件占光伏系统的成本较高,其技术的更新换代亦推动光伏逆变器行业技术更新,因此公司产品更新换代较快,若进行大量产品囤货,则存在无法搭配组件使用的风险。

综上,公司经销商不存在大量囤货的动机,公司不存在通过经销商囤货调节收入的情况,公司的经销销售收入确认真实、准确。”

04

古瑞瓦特推迟,首航新能勇往直前

在去年8月赶碳号关于逆变器海外销售的系列报道中,我们经常把古瑞瓦特与首航新能的公开信息放在一起加以对比,意大利、巴西、波兰等。

据《香港经济日报》今年5月29日报道,全球第三大光伏逆变器供货商古瑞瓦特据报因市场环境充满挑战,故推迟上市计划。

外电相关知情人士指出,市场投资者喜欢古瑞瓦特的全球市场规模及高增长业务,但市场对定价敏感。古瑞瓦特本来于5月14日通过上市聆讯,瑞信及中金为联席保荐人;摩根大通及招银国际为整体协调人。

古瑞瓦特在今年5月中旬曾作预路演,原定5月22日结束,融资规模从去年预期的10亿美元缩减至3亿至4亿美元(约23.4亿至31.2亿港元)。

赶碳号了解,香港上市流程比A股要快很多,从通过聆讯到挂牌上市,一般都不会超过一个月。也就是说,正常情况下,古瑞瓦特最晚在今年6月份就应该挂牌了。但到目前为止,时间已经过去近四个月,当初公司推迟IPO的传闻已被证实。就在古瑞瓦特通过香港联交所聆讯的前一周,2023年5月8日,首航新能历经近一年时间的等待,终于获得深交所上市委会议通过。

第二届中国国际储能展古瑞瓦特展台;赶碳号摄

今年前8个月,创业板共有90家企IPO,从上市材料受理到成功上市,平均时长为682天。其中,从材料受理到过会,平均用时339天;从过会到提交注册平均用时125天;提交注册到注册成功平均用时157天;注册成功到挂牌上市平均用时61天。首航新能在A股上市,可能感受不到古瑞瓦特“市场环境充满挑战”这方面的压力。公司从过会到今天已有94天,按照创业板平均注册时长,再有十多天,估计就要提交注册了。

9月4日,体量规模不及首航新能的三晶股份在沪市主板成功过会。实际上,比三晶股份跑得更快的是艾罗能源,已于2023年5月16日注册生效。据艾罗能源披露,公司2022 年在意大利地区实现销售收入4.97 亿元,占主营业务收入比例为10.78%。

后记

近日,中国证监会召开专家学者和境内外投资者座谈会,就如何看待当前宏观经济形势、活跃资本市场、提振投资者信心畅所欲言。专家和投资者们围绕促进资本市场投融资平衡、引入更多中长期资金、进一步规范股份减持、加大现金分红、优化交易机制、严惩上市公司造假、保护中小投资者合法权益等提出了意见建议。

近期资本市场暖风频吹,证明中国资本市场还有很大提升空间,以及广阔的发展前景。

2022年,首航新能营业收入为44.57亿元,其中海外收入占到89.61%,即39.94亿元。在不到40亿的海外营收中,仅意大利,也就是仅ZCS,就占了18.98亿元,占比47.52%。

然而,就是ZCS这样级别的超级大客户,一向高调的首航新能,从未在公司对外宣传中提及,在其官网上甚至检索不到。

关于首航新能的意大利市场,一切都是个谜,一切又似乎已然揭晓。赶碳号的徒劳努力,就像推着巨石上山的西西弗斯,又像是在一场游戏中试图叫醒那个装睡的人。

《赶碳号》原创文章,如需转载或引用,均须取得授权。

原文标题:三晶股份,无意中道破首航新能的秘密

-

南瑞太阳能基于熔融盐储热的塔式光热电站控制技术项目启动2024-08-16

-

日立产机系统推出250/500kW机型升压变压器一体型光伏逆变器2024-08-16

-

太阳能+空气能绘制新能源蓝图2024-08-16

-

欧盟对马、台太阳能产品展开贸易调查 薄膜被排除在外2024-08-16

-

德发明太阳能电解水制氢新工艺2024-08-16

-

国产太阳能液态电池有望2017年面世2024-08-16

-

六月订单猛增 太阳能电池厂调涨售价2024-08-16

-

中欧太阳能争端或要“滚雪球”2024-08-16

-

印度打造太阳能火车 替代柴油2024-08-16

-

移动技术+太阳能给非洲带来变革2024-08-16

-

上能集散式光伏逆变器再获殊荣,业内首款通过中国效率认证2024-08-16

-

2020年我国风电认证市场达15亿元2024-08-16

-

“水十条”预计拉动GDP增长5.7万亿元2024-08-16

-

分子石墨烯架构助力有机太阳能电池2024-08-16

-

“十三五”地热能开发 将拉动投资2600亿元2024-08-16