国务院关于印发《2024—2025年节能降碳行动方案》的通知

2023,风电大年?

来源:新能源网

时间:2023-02-02 16:00:08

热度:

2023,风电大年?文 | 荆玉刚刚过去不久的2022年,在碳达峰、碳中和政策的大背景下,在央国企发力新基建稳增长的推动下,风电领域却经历了一场意外的“收缩”。国家能源局发布的全国

文 | 荆玉

刚刚过去不久的2022年,在碳达峰、碳中和政策的大背景下,在央国企发力新基建稳增长的推动下,风电领域却经历了一场意外的“收缩”。

国家能源局发布的全国电力工业统计数据显示,2022年我国风电新增装机量仅为37.63GW,同比下降21.0%。作为对比,同为碳中和赛道的光伏,2022年新增装机87.41GW,同比增长了60.3%。

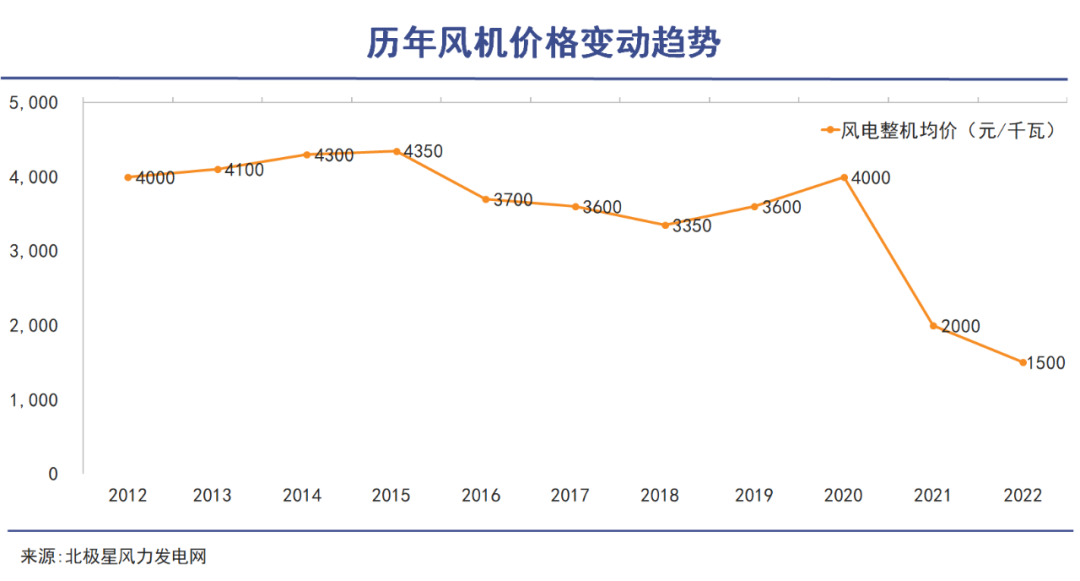

风电虽然没有光伏的“命”,光伏的病却一样没落下。2022年,海上、陆上风机中标价继续下滑趋势,不断刷新历史新低,甚至跌破风机企业的成本价。风电整机企业陷入到严重的内卷之中。不少业内人士痛心疾首,直指“以亏本换取市场份额”的做法是透支未来。

从已公布的2022年前三季度业绩来看,风电产业链的上市公司,从铸件、塔筒、叶片到整机,绝大多数营收和净利润均双双下滑,能实现利润增长的企业屈指可数。

这一尴尬的局面有望在2023年迎来改善。

一方面,目前我国风电装机量距离“十四五规划”目标(到2025年累计装机规模达581GW)仍有相当差距。2022年被压制的装机量需求被延后,会在之后三年集中释放。

简单测算,要完成十四五风电装机量目标,2023-2025年全国风电年均新增装机容量将在65GW-75GW之间,相比2022年装机量接近翻倍。

另一方面,风机大型化的趋势、风电招标价格中枢的下降也让风电的发电成本直线下降,能为业主带来较为可观的收益率,增加了行业向好的确定性。

这一切的信号均指向,2023年将是风电大年,也将是风电赛道复苏和爆发之年。

01

内卷升级

风电机组的制造成本上升,但整机价格却一路走低。

2021年中国风电市场大幅扩张时,全球市场占有率排名第三的风机制造企业西门子歌美飒宣布暂停中国市场的陆上风机销售业务。这一消息被不少人解读为风电行业国产势力崛起、外资巨头撤退的标志性事件。

不过这一事件既有荣耀、喜悦的A面,也有晦暗、痛苦的B面。

关于“撤退”原因,时任亚太服务部首席执行官Joris Mazille表示,原材料价格上涨,国际市场上风电机组均呈涨价趋势,但中国市场表现特殊,风电机组的制造成本上升,但整机价格却一路走低。“这对风电制造企业来说是相当痛苦的。”

据悉,自2020年的陆上风电抢装潮后,风电整机价格出现“报复性”下跌。2020年12月,业内出现了约2600元/千瓦的价格(不含塔筒),较抢装时期4000元/千瓦的售价下跌了35%。

2021年二季度起,低价在行业中全面蔓延,陆风机组投标价低到1800元/千瓦(不含塔筒)。去年11月,国内陆上风机均价(不含塔筒)来到了1516元/千瓦,不断刷新低价。

有分析指出,2000元/千瓦是国内风机厂商的盈亏平衡点,低于这一数字,风机厂商则有可能陷入亏损。虽然降价是风电迈入平价时代的必然,但“亏钱换市场”式的过度低价不仅影响到行业内玩家的盈利空间,也扰乱了整个行业的健康发展。

国内的风机厂商目前也在通过供应链国产化、自主设计开发等方式实现降低成本,但愈演愈烈的低价竞争,很难不引起外界对风电整机厂商盈利的担忧。在风电整机上市公司的交流会上,低价投标现象常常成为热点话题。

但即便风机厂商已经把自己“内卷”到利润下滑甚至亏损,2022年的风电新增装机量却仍然不达预期。相反,因硅料涨价导致装机成本抬高的光伏,2022年的新增装机量却同比增长了60.3%。

究其原因,目前大部分机构均指向2022年疫情的不可抗力,这成为了风电装机最大的“绊脚石”。

我国陆上风电新增装机量现阶段主要来自于三北地区(即东北、华北北部和西北地区)。但受到疫情影响,这些地区很难确保正常施工。其次风机零部件的生产与运输,也都受到疫情的扰动。

不过正如前文所言,风电作为政策明确引导规划的行业,2022年的装机量不及预期,意味着需求被推后到了2023年。

首页 下一页 上一页 尾页

-

内蒙古风电项目陆续投运 今年装机将达2298万千瓦2024-08-16

-

重点服务风电等新能源送出的特高压输电工程开工2024-08-16

-

工信部:5兆瓦及以上风力发电设备成为风电发展的重点方向2024-08-16

-

2020年我国风电认证市场达15亿元2024-08-16

-

甘肃肃北县累计完成风电装机24.95万千瓦2024-08-16

-

风电叶片存缺陷运维市场渐成热点2024-08-16

-

欧盟:风电和水电更具经济效益2024-08-16

-

风电项目节能评估方法简介2024-08-16

-

【两会】关于落实分布式光伏电站发展的三方面建议2024-08-16

-

2015年我国各省光伏装机数据排名及分析2024-08-16

-

国家能源局要求推进风能开发 增强光伏扶贫力度2024-08-16

-

华北地区掀起的户用光伏潮,正泰为你打call2024-08-16

-

光伏新政突拉“电闸” 专家直言:呼吁撤销新政2024-08-16

-

2019年光伏发电电价预测浅析2024-08-16

-

晶科科技:探索光伏制氢的“中国方案”2024-08-16