国务院关于印发《2024—2025年节能降碳行动方案》的通知

2022年中国集中式光伏逆变器行业发展现状及市场规模分析 光伏电站装机容量下滑导致集中式光伏逆变器市场需求低迷【组图】

来源:新能源网

时间:2022-03-31 17:04:27

热度:

2022年中国集中式光伏逆变器行业发展现状及市场规模分析 光伏电站装机容量下滑导致集中式光伏逆变器市场需求低迷【组图】光伏逆变器行业主要上市公司阳光电源(300274.SZ)、科士

光伏逆变器行业主要上市公司阳光电源(300274.SZ)、科士达(002518.SZ)、固德威(688390.SH)、上能电气(300827.SZ)、锦浪科技(300763.SZ)、特变电工(600089.SH)、科华数据(002335.SZ)、正泰电器(601877.SH)等。

本文核心数据光伏电站装机容量、集中式光伏逆变器应用占比、集中式光伏逆变器市场规模

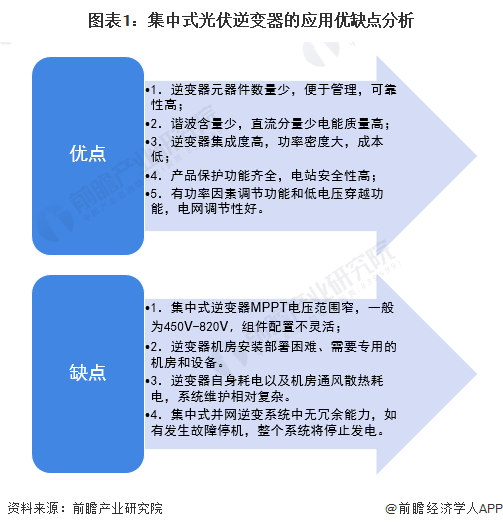

集中式光伏逆变器产品应用特性

集中式光伏逆变器是光伏逆变器中的一种,它是将光伏组件产生的直流电汇总转变为交流电后进行升压、并网。国内常见的集中式光伏逆变器系统方案为光伏组件→直流电缆→直流汇流箱→直流电缆→集中式逆变器→交流电缆→升压变压器。其核心是将汇总后的直流电转变为交流电,因此集中式光伏逆变器的功率都相对较大。集中式光伏逆变器的主要应用优缺点如下

光伏电站装机容量下滑导致集中式光伏逆变器市场低迷

采用集中式逆变器系统方案的光伏发电项目一般功率规模较大,均在兆瓦级别以上,多应用于大型地面电站、荒漠电站、山丘电站、水面电站等大型光伏电站项目。

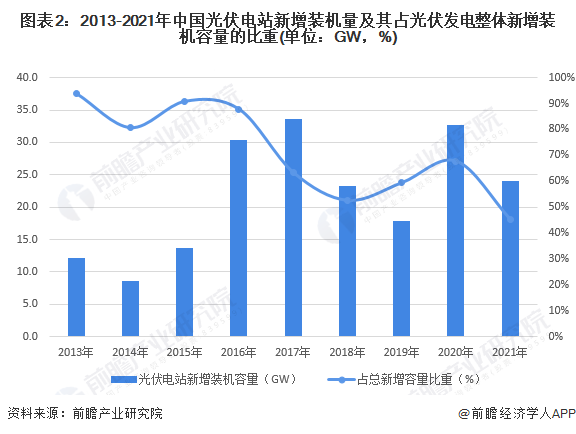

从近年来全国光伏电站新增装机量来看,2013-2021年,全国光伏电站新增装机容量波动变化较大,2021年全国光伏电站发电新增装机量为24GW,同比下降27%;从光伏电站新增装机容量占光伏发电整体新增装机容量的比重来看,从2013年的94%波动下降至2021年的45%左右,全国光伏电站装机容量的下滑也进一步影响到集中式光伏逆变器市场的发展。

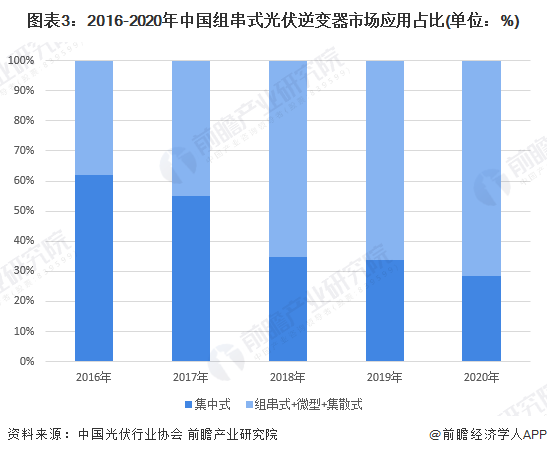

根据中国光伏行业协会资料,2016-2020年全国集中式光伏逆变器应用占比从62%下降至30%以下,未来,随着组串式逆变器在大型地面电站的应用渗透,集中式光伏逆变器的市场空间将被进一步压缩。

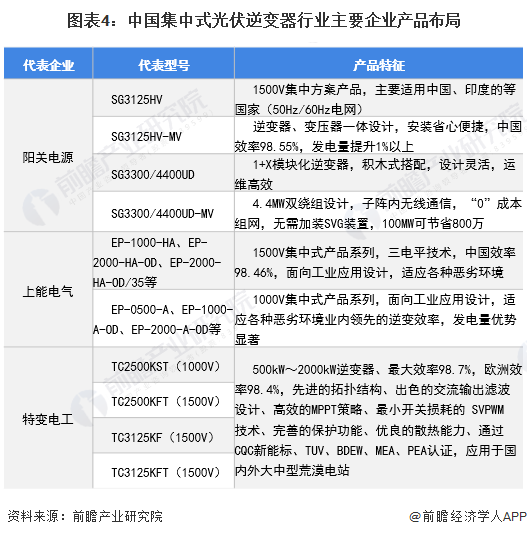

阳光电源发展成为国内集中式光伏逆变器行业领军企业

中国光伏逆变器主要生产厂商有华为(专注于组串式逆变器)、阳光电源、上能电气、锦浪科技等厂商,从中国主流光伏逆变器厂商产品布局来看,主要集中在组串式光伏逆变器与微型光伏逆变器,特别是新进入企业大都专注于组串式光伏逆变器,而布局集中式光伏逆变器的企业相对较少。

目前国内的集中式光伏逆变器制造商主要有阳关电源、上能电气、特变电工等,其中阳光电源作为国内光伏逆变器的第一家上市公司,已经发展成为国内集中式光伏逆变器领域的领军企业,技术积累与研发力量雄厚,最早研发的500kW集中式逆变器产品一直是业界的标杆,并且不断追求更高的功率密度及更好的集装箱散热性能,不断改进水面光伏等特殊场合的适应性,产品每年持续迭代优化,越来越适用于国内大型光伏电站。

全国集中式光伏逆变器行业供应市场规模不超过50亿元

根据“集中式光伏逆变器行业市场规模=光伏逆变器总产量*集中式占比*集中式均价“公式,初步测算得到,2021年全国集中式光伏逆变器市场生产规模不超过50亿元。

以上数据来源于前瞻产业研究院《中国光伏逆变器行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

来源前瞻产业研究院

原文标题:2022年中国集中式光伏逆变器行业发展现状及市场规模分析 光伏电站装机容量下滑导致集中式光伏逆变器市场需求低迷【组图】

-

太阳能+空气能绘制新能源蓝图2024-08-16

-

光伏电站中的常见电缆介绍2024-08-16

-

欧盟对马、台太阳能产品展开贸易调查 薄膜被排除在外2024-08-16

-

光伏发电助扶贫2024-08-16

-

德发明太阳能电解水制氢新工艺2024-08-16

-

国产太阳能液态电池有望2017年面世2024-08-16

-

六月订单猛增 太阳能电池厂调涨售价2024-08-16

-

中欧太阳能争端或要“滚雪球”2024-08-16

-

印度打造太阳能火车 替代柴油2024-08-16

-

移动技术+太阳能给非洲带来变革2024-08-16

-

借鉴树根结构 日企开发出适用于光伏电站的简易斜桩基础2024-08-16

-

上能集散式光伏逆变器再获殊荣,业内首款通过中国效率认证2024-08-16

-

分子石墨烯架构助力有机太阳能电池2024-08-16

-

【两会】关于落实分布式光伏电站发展的三方面建议2024-08-16

-

2019年光伏发电电价预测浅析2024-08-16