国务院关于印发《2024—2025年节能降碳行动方案》的通知

聚和股份急速IPO,光伏银浆巨头的多重疑云

来源:新能源网

时间:2022-03-17 17:05:37

热度:

聚和股份急速IPO,光伏银浆巨头的多重疑云外购专利占比过高、核心业务专利存在未决诉讼、关联方信息不明,聚和股份IPO能闯关成功吗?常州聚和新材料股份有限公司(简称“聚和股份”),一

外购专利占比过高、核心业务专利存在未决诉讼、关联方信息不明,聚和股份IPO能闯关成功吗?

常州聚和新材料股份有限公司(简称“聚和股份”),一家成立于2015年的光伏银浆企业。近年来,在双碳政策背书,以及产业技术快速发展推动平价上网的驱动下,聚和股份迎来了高速发展时刻。

聚和股份的主要产品是正面银浆(正银),即晶体硅太阳能电池用银浆料,是制备太阳能电池金属电极的关键材料。

正银主要起到汇集、导出光生载流子的作用,常用在P型电池的受光面以及N型电池的双面,其产品性能和制备工艺直接关系着太阳能电池的光电转换效率。

根据招股书(上会稿),聚和股份过去几年中发展迅速。2019-2021年度的年均复合增长率达到138.23%。短短几年便将深耕数十载的行业龙头挤掉王座,想必聚和股份该有许多过人之处。

对于处在高景气度产业的大多数企业来说,迅速发展壮大的原因,无非是产品优于市面上的竞品,往往靠的是企业过硬的技术研发能力,从而赢得客户的青睐。

此外,对于一家科创板拟上市企业来说,科创属性是一个重要的考核点,以技术研发的视角看聚和股份其“含科量”所代表的核心竞争力,究竟成色几何?

01 专利何来?

专利技术是企业自主研发能力的体现,尤其是对于光伏导电银浆这样含有较高技术壁垒的产业。

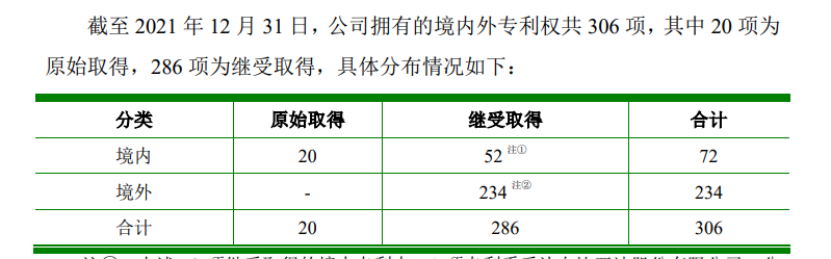

根据聚和股份招股说明书(上会稿),截至 2021年12月31日,公司及子公司累计获授权306项专利,其中发明专利297项,实用新型专利9项。

来源聚和股份招股书

上述234项继受取得的境外专利,均系受让于三星。而52项继受取得的境内专利中,1 项受让自比亚迪股份有限公司,剩余 51 项均系受让自三星 SDI。

这些专利,主要源于2020年12月,公司与三星SDI、无锡三星签订了《资产购买协议》。

聚和股份以800万美元价格向三星SDI、无锡三星购买了光伏银浆生产相关的部分设备、境内外专利或专利申请权、非专利技术及交叉许可协议等无形资产。

而在聚和股份原始取得的20项专利中,仅有11项发明专利。也就是说,截至2021年12月末,来自三星SDI、无锡三星、比亚迪的发明专利数量为286项,占比近96.3%,而公司自有发明专利仅占不到4%。

按聚和股份在招股书中的说法,公司在已授权专利总数方面远高于同行业可比公司。外购可谓功不可没。

来源聚和股份招股书

短短一两年时间,聚和股份通过外购获得的专利技术数量,远超同行业可比公司,而后者的研发成果是通过自主研发、积累多年得到的。

耐人寻味的是,聚和股份向三星SDI、无锡三星购买这些技术,仅仅花了800万美金。

难道这个行业的技术价值这么低?

如果对光伏产业了解较深的话,应该知道,银浆技术对于光伏平价上网起到了至关重要的作用。

光电转换效率是光伏产业的生命线,而银浆技术的发展大幅提升了光电转换效率,是实现平价上网的重要推动力之一。

国产浆料起步较晚,2011年之前一直未有突破,所以早期主要以进口为主。形成了杜邦、贺利氏、三星SDI和硕禾四家企业垄断浆料的格局。

而其中杜邦最先掌握了银浆专利技术,其它几家则采取有偿使用的方式生产银浆。

之后的岁月里,光伏银浆产业历经多轮价格战,杜邦同时发动了专利战,国际四大巨头竞争较为惨烈,三星SDI等企业相应补交了专利费。

行业人士透露,三星SDI自有专利基本上都是无铅专利,在已经被淘汰的多晶电池上尚有一定的应用,在目前主流的单晶PERC电池和下一代主流的N型TOPCon电池上没有应用。

更让人不解的是,聚和股份突击抢购三星SDI专利,但是却没有一并收购其研发人员。

购买获得的专利可以代表其自主研发能力吗?短时间内购买的专利“聚合”而成的科创属性,能顺利将聚和股份一路“保送”过会乃至成功注册吗?

不是没有前车之鉴。

2020年3月20日,证监会发布《科创属性评价指引(试行)》(简称“4+5”科创属性新规),对科创板申报企业的“科创属性”提出了具体的定量和定性评价指标。修订《科创属性评价指引(试行)》,意在进一步强化科创板姓“科”的定位。

4月16日,在证监会例行新闻发布会上,证监会发行监管部副主任李维友表示,部分科创企业存在缺乏核心技术,市场认可度不高等问题,需要结合科技创新和改革修订完善。

总体思路是聚焦支持硬科技的目标,实行分类处理和负面清单处理,压实中介机构责任,从源头上提高科创板上市公司质量。突出定性和定量综合研判,严防研发投入注水、突击购买专利。

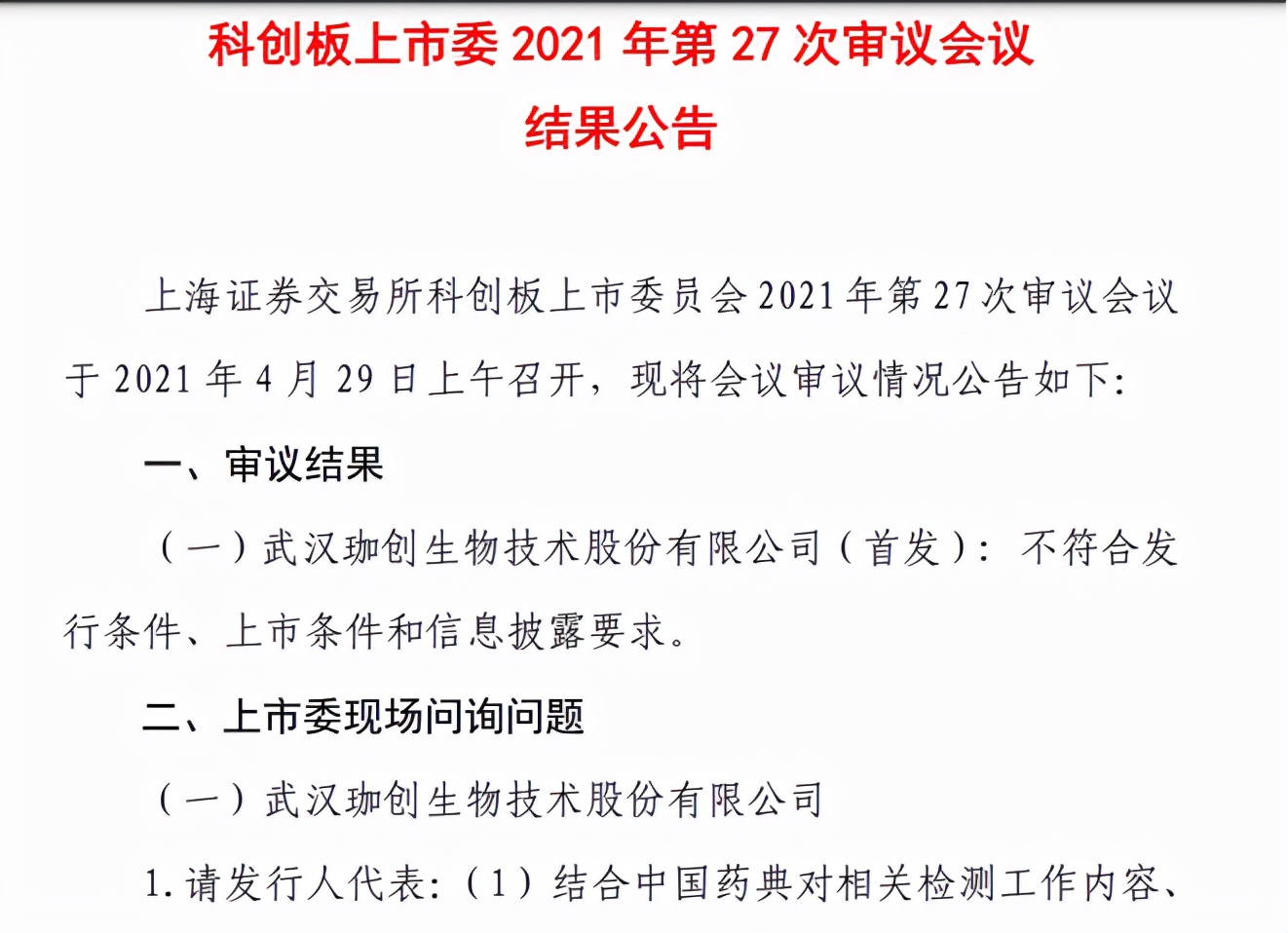

2021年4月29日,武汉珈创生物技术股份有限公司(简称珈创生物)在上交所科创板上会,但IPO最终被否,这也是“4+5”新规于4月16日实施后,首家因科创属性被否的公司。

截至招股说明书(上会稿)签署之日,珈创生物拥有的授权专利共15项,其中发明专利14 项。而珈创生物自主研发的发明专利只有4项,其余10项发明专利则都是通过转让取得。

科创板上市委在审议会议现场提问,要求珈创生物和保荐代表人就“结合部分核心技术专利由外部机构受让取得、发行人的自行研发投入较少、技术人员较少且人数在报告期内发生过较大波动等情况,论证发行人是否具有突出的创新能力”。

后来,珈创生物被否,给出的原因是“不符合发行条件、上市条件和信息披露要求。”

来源上交所网站

此外,即使花了钱,这些专利也没那么容易就能被聚和股份顺利“吞下”。

2021年9月22日,帝科股份(300842.SZ)发布关于重大资产重组标的公司涉及诉讼事项的公告。

其拟收购公司江苏索特电子材料有限公司,就聚和股份新材料股份有限公司侵害发明专利权纠纷,向江苏省苏州市中级人民法院提起两起诉讼并获立案受理。

诉讼请求涉及赔偿方面,江苏索特要求判令聚和股份赔偿上述两起诉讼案件的经济损失人民币合计1.98亿元(每起案件9900万元)。

同时,江苏索特全资子公司Solar Paste,LLC就聚和股份、东方日升(300018.SZ)新能源股份有限公司及其美国子公司Risen Energy America, Inc.侵害发明专利权纠纷向美国特拉华州联邦地方法院提起诉讼并获立案受理。

Solar Paste, LLC向法院的诉讼请求主要为判决被告上述专利侵权行为;颁布永久禁制令,禁止被告进一步的专利侵权行为;赔偿Solar Paste, LLC损失(包括过去侵权损害赔偿、恶意侵权三倍罚款、合理的律师费用以及其他费用等)。

聚和股份在招股书(上会稿)除披露这一事项外,也同时提到,已收到由国家知识产权局复审和无效审理部签发的8份《无效宣告请求受理通知书》,江苏索特作为无效宣告请求人向国家知识产权局提交了针对公司名下8项发明专利的无效宣告请求。

目前尚在审查过程中,存在一定的不确定性,若公司的相关专利被宣告无效,公司被宣告无效的专利或其权利要求中公开的技术要点存在被竞争对手模仿的风险。

聚和股份在其招股书中强调,其收购三星SDI专利的同时,也受让了三星SDI和杜邦之间的《专利许可协议》。

在这一关键问题上,曾有公开报道援引律师的分析称,资产并购之后的专利授权与并购资产类型约定有关,原有许可不一定随着专利收购而被继承。

若这三起未决诉讼最终成立,制造的潜在侵权的导电浆料产品落入上述专利要求的保护范围,上述两起诉讼案件,可能形成或有负债。乃至在未来,仅国内诉讼部分,聚和股份不仅面临高达1.98亿元的赔偿,还会面临停止制造、销售侵权产品,无法继续经营的局面。

即便能按照聚和股份选择的《上海证券交易所科创板股票上市规则》第 2.1.2 条第(一)款的上市标准(“预计市值不低于人民币 10 亿元,最近两年净利润均为正且累计净利润不低于人民币 5,000 万元,或者预计市值不低于人民币 10 亿元,最近一年净利润为正且营业收入不低于人民币 1 亿元。” )踉跄闯关,也有上市后业绩变脸的可能。

更直接的是,聚和股份2019-2021年的净利润分别为2.67亿、1.24亿、0.71亿元。

这样一来,若判决发生在2022年,聚和败诉,以聚和股份净利润规模来看,不仅大部分净利润将被吞没,持续经营能力也存在重大不确定性。

因为根据上交所发布的《上海证券交易所科创板股票发行上市审核问答(二)》第13条(九),对发行人业务经营或收入实现有重大影响的商标、专利、专有技术以及特许经营权等重要资产或技术存在重大纠纷或诉讼,已经或者未来将对发行人财务状况或经营成果产生重大影响,属于影响发行人持续经营能力的重要情形之一。

另一方面,近三年来,聚和股份一直向DOWA(DOWA ELECTRonICS MATERIALS CO., LTD.同和电子材料株式会社,总部位于日本东京都千代田区)采购银粉,DOWA的采购额占聚和股份银粉采购总额比例超过80%。

聚和股份产业链话语权较弱,加之给客户账期较长,经营性现金流净额常年为负。

来源聚和股份招股书

3 首页 下一页 上一页 尾页

-

中欧太阳能争端或要“滚雪球”2024-08-16

-

印度打造太阳能火车 替代柴油2024-08-16

-

移动技术+太阳能给非洲带来变革2024-08-16

-

借鉴树根结构 日企开发出适用于光伏电站的简易斜桩基础2024-08-16

-

五月光伏产能达6.4GW创新高2024-08-16

-

上能集散式光伏逆变器再获殊荣,业内首款通过中国效率认证2024-08-16

-

分子石墨烯架构助力有机太阳能电池2024-08-16

-

【两会】关于落实分布式光伏电站发展的三方面建议2024-08-16

-

2015年我国各省光伏装机数据排名及分析2024-08-16

-

国家能源局要求推进风能开发 增强光伏扶贫力度2024-08-16

-

华北地区掀起的户用光伏潮,正泰为你打call2024-08-16

-

光伏新政突拉“电闸” 专家直言:呼吁撤销新政2024-08-16

-

2019年光伏发电电价预测浅析2024-08-16

-

德蓝股份因污水排放被石河子环保局罚款60万元2024-08-16

-

晶科科技:探索光伏制氢的“中国方案”2024-08-16