国务院关于印发《2024—2025年节能降碳行动方案》的通知

2022年光伏三件大事:尺寸、价格、电池技术

来源:新能源网

时间:2022-02-03 12:04:46

热度:

2022年光伏三件大事:尺寸、价格、电池技术2021年已经过去,连农历年也进入尾声,然而2021年光伏人还有三件大事且放不下,那就是尺寸、价格和电池技术。虎头牛尾之际,阅读键按一下

2021年已经过去,连农历年也进入尾声,然而2021年光伏人还有三件大事且放不下,那就是尺寸、价格和电池技术。

虎头牛尾之际,阅读键按一下“暂停”,花3秒钟想一下,这三件大事到底要说什么?

1. 关于尺寸

关于尺寸,已经定论的是变大是必然,悬而未决的是182,还是210?

光伏产业向大尺寸过渡已经无疑。中环1月26日的最新报价中,158.75硅片的价格比166还贵。两年前力主将硅片尺寸从158.75过渡到166的隆基反而在27日的报价中给了158.75一线生机,5.15元/片的价格比中环的5.40元/片便宜了约5%。

即便隆基158.75已是良心价,但仅比中环150um厚度的166硅片便宜了5分钱,从市场预期来看,2022年158.75的报价或将淡出人们的视线。

美国PV Evolution Labs (PVEL) 和 Exawatt近日联合发布的分析报告认为,2022年美国市场也将向大尺寸变迁,预计166的市场份额将进一步萎缩,182、210将成为美国市场的主流,到年底或占60%的市场份额,而到2024年会扩大到85%左右。

在《全球光伏》看来,这对美国制造又将是个考验,美国现有产能大多不支持大硅片,而在美国投资电池厂和组件厂,无疑是在考验中美光伏贸易战的时间表。

不只是硅片的大小,还有组件的大小。

其实硅片变大和组件变大本是两码事情,但由于尺寸的非连续性,总有人把大硅片和大组件联系在一起。如果用中环新推出的218.2硅片做五串,和隆基182做6串,长度和宽度几乎可以一样

所以并不是说210组件就一定比182组件大,尽管头部厂家已经推出了210X6的版型,把组件功率提升到了7.0时代,但如果182愿意做成X7版型,7.0时代也是分分钟的事情。

但对于大组件,PVEL显然是持谨慎态度的。PVEL认为,与许多新的光伏技术一样,行业缺乏证明大尺寸组件将可靠运行 25+ 的实际运行数据。PVEL最初的实验室测试结果表明,一些大尺寸组件设计更容易受到热机械应力和机械负载的损坏。在沙漠环境以及大风和大雪条件下运行大尺寸组件,很可能会随着时间的推移增加焊点中形成微裂纹的风险,导致更多局部热斑和其他故障模式,影响项目安全。

隆基发布的大尺寸组件非均匀雪载评测结果显示,组件尺寸的大小与组件的机械性能强相关。隆基认为,不管是极限动载测试、冰雹测试、风洞测试,还是不均匀雪载测试,均表明组件尺寸应有一个合理的界限。

2. 硅料及组件价格

2021年留给光伏人最深的伤害,大概就是270元的硅料和2.2元的组件,尽管光伏行业也曾经历过270美元的硅料和22元的组件。

而2021年留给光伏人最大的悬念,不是未来硅料会不会越过270上攻300,而是会在200元以上停留多久,年内能不能回落到100元以下。对于组件价格来说,最大的悬念不是会不会重回2.0以上,而是会在1.8-2.0元之间能停留多久,年内能否回到1.6以下。

以我们的经验来看,如果有人预测硅料在年内会跌到百元以下,评论区又会遭来挺硅人士的一片嘲笑,如果预测硅料在年内回到70元,那评论区估计要翻天了。但从Exawatt此前发布的硅料产能及需求平衡预测来看,2022年的硅料产能/需求比将是有史以来最高的时候。

在Exawatt的需求预测中,2022年硅料大概需要61-62万吨。如果按照万吨硅料对应3.6GW来算,大概对应全球220GW装机量;而如果按照??万吨硅料对应4GW组件产量来算,大概对应245GW装机量。

考虑到新产能的爬坡因素,2022年的硅料的产量过剩不会像产能过剩那样严重,但如果加上2021年四季度硅料余量,2022年硅料供应总量(产量+上年剩余)过剩仍然是近年来最高的时候。

对于组件来说,2022年除了硅料外的其它辅材可能会降价,PVEL和Exawatt认为PERC电池和组件效率也将继续提高。中环的160um厚硅片和150um厚度将逐渐成熟并被更多客户接受,对隆基的165um厚硅片将是极大的挑战。叠加这些因素,组件价格成本将进一步降低。按照此前硅料每吨4万元对应组件0.1元的成本来算,如果硅料价格在Q3能回到百元左右,组件价格便可能在Q3回到1.6元左右。

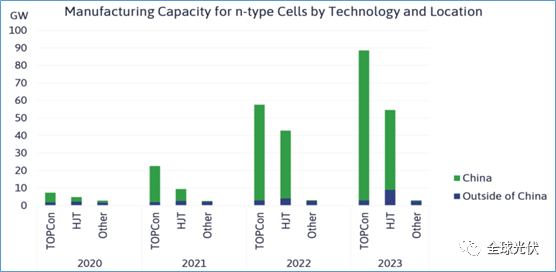

3. HJT还是TOPCon

下一代技术到底会是HJT(异质结),还是TOPCon,2021年的争论达到了白热化的程度。

因为过去几年中,HJT是资本市场最火热的概念,2021年也是HJT扩产呼声最高的一年;但同时,2021年头部组件企业纷纷宣布选型TOPCon,天合、晶科、晶澳等都宣布了TOPCon的投资和产能规划。

此前异质结拥趸者每有GW级的产能而头部企业动辄5-10GW的TOPCon产能建设,显然把之前被资本热捧的异质结新进企业给吓懵了。从体量上来说,看好异质结的企业和看好TOPCon的企业不是一个数量级的。

根据PVEL和Exawatt的预期,今明两年,TOPCon和异质结都将扩产迅速,但在中国,TOPCon的扩产规模大大超过异质结,而在海外,异质结技术更受青睐。

光伏领跑者创新论坛将于2022年3月举办第二届TOPCon电池技术发展与设备创新国际论坛,头部企业正在赶往参会的路上。

而随着TOPCon和异质结产能及产量的扩张,对应的设备、辅材以及N型硅片必然带来量升价跌,N型技术成本将进入成本快速下降的通道,也将推动光伏成本进一步优化。

只是,在HJT和TOPCon谁将成为下一代技术的悬念也将会更扑朔迷离,二者齐头并进的现象将持续数年。

对于2022年即将发生的这三件大事,你会如何看呢?

免责声明本公众号原创或转载文章仅代表作者本人观点,公众号平台对文中观点不持态度。如内容有不实或者侵权,请留言与本站联系。

原文标题:2022年光伏三件大事尺寸、价格、电池技术

上一篇:核能算不算清洁能源?

-

中欧太阳能争端或要“滚雪球”2024-08-16

-

印度打造太阳能火车 替代柴油2024-08-16

-

移动技术+太阳能给非洲带来变革2024-08-16

-

借鉴树根结构 日企开发出适用于光伏电站的简易斜桩基础2024-08-16

-

五月光伏产能达6.4GW创新高2024-08-16

-

上能集散式光伏逆变器再获殊荣,业内首款通过中国效率认证2024-08-16

-

分子石墨烯架构助力有机太阳能电池2024-08-16

-

【两会】关于落实分布式光伏电站发展的三方面建议2024-08-16

-

2015年我国各省光伏装机数据排名及分析2024-08-16

-

国家能源局要求推进风能开发 增强光伏扶贫力度2024-08-16

-

1366科技为直接硅片的首例商业化应用提供组件2024-08-16

-

华北地区掀起的户用光伏潮,正泰为你打call2024-08-16

-

光伏新政突拉“电闸” 专家直言:呼吁撤销新政2024-08-16

-

2019年光伏发电电价预测浅析2024-08-16

-

晶科科技:探索光伏制氢的“中国方案”2024-08-16