国务院关于印发《2024—2025年节能降碳行动方案》的通知

从变革到突破再到质变,“十四五”背后的十年“网事”

来源:新能源网

时间:2021-11-19 22:00:08

热度:

从变革到突破再到质变,“十四五”背后的十年“网事”2011年5月4日,工信部发布《通信业“十二五”规划》之时,国民级APP微信刚刚面世。这一年是3G发牌后的第三年,当年底全国3G用

2011年5月4日,工信部发布《通信业“十二五”规划》之时,国民级APP微信刚刚面世。这一年是3G发牌后的第三年,当年底全国3G用户突破了1亿户,但3G网络利用率还不高,家庭宽带接入尚处于xDSL技术时代。

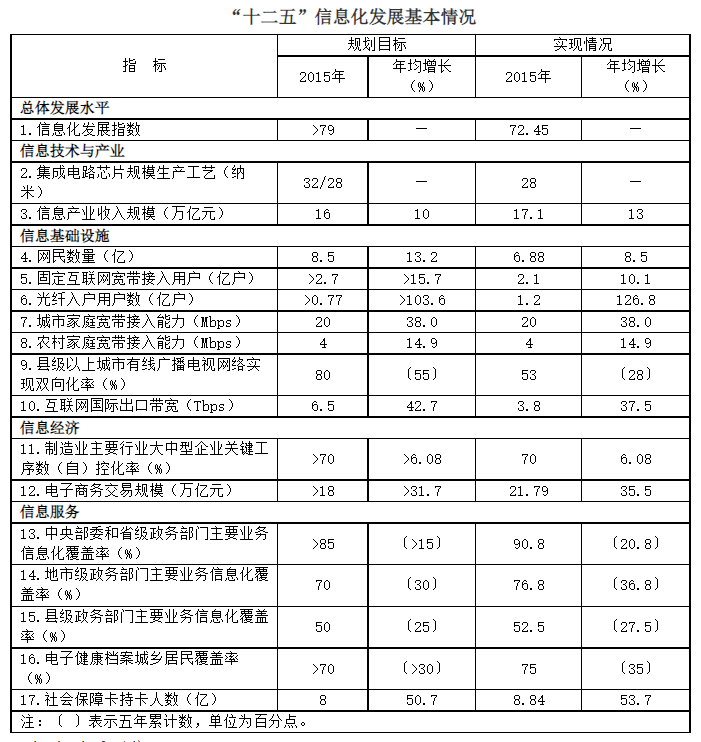

2016年12月15日,《“十三五”信息化规划》发布之时,中国的互联网用户、宽带接入用户规模位居全球第一。3G覆盖了全国所有乡镇,4G商用也全面铺开,由2G/3G迁来的和新增的4G用户达到了4.45亿户,电商交易在2015年突破了21.79万亿元,跃居全球第一。

2021年11月16日,《“十四五”信息通信行业发展规划》发布之时,中国5G终端用户达到4.5亿户,已建成5G基站超过115万个,全国移动用户也突破了16.4亿(渗透率超过了100%)。但十几亿手机用户月均支出美元,还低于全球11.36美元的平均水平。

如果说3G时代“十二五”通信业规划的关键词是“变革”,4G时代“十三五”的关键词是“突破”,那么从2021到2025年,新一轮五年的通信业规划面对的无疑是“质变”。

01

变革

2011年的通信业“十二五”规划发布之前,2008年的第三次电信业重组为中国电信业带来了一次大变革,三足鼎立的局面也是在那时形成——

中国电信1100亿收购联通CDMA网络,中国卫通的基础电信业务并入中国电信;中国联通与中国网通合并;中国铁通并入中国移动。三家运营商从此获得了全业务牌照,在固网宽带、移动业务、企业业务上展开全面竞争。

2009年3G牌照发放,中国正式铺开3G商用。当时全国的移动用户为7.25亿。有着全球最优WCDMA技术资源的联通,获得cdma2000牌照的电信,和承担起中国自主3G技术发展重任的移动,开始改变一家独大而形成胶着竞合的态势。

2010年iPhone4的发布,成为继诺基亚N97之后的新一代机王,手机的全新时代在苹果的推动下开始了。也是这一年,小米、美团等互联网巨头相继成立,爱奇艺从百度中剥离独立,开始蚕食巨大的移动互联网市场。

2011年1月,国民级APP微信横空出世,至2020年时,这一款APP国内/国际版的月活账户数已达12.025亿,覆盖了200多个国家和地区。

2011年5月4日,工信部发布《通信业“十二五”规划》。此时中国的移动通信“网事”正在呈现出3个明显的特征。

一是数据流量需求大幅提升。

无论全球还是中国,3G的普及将信息从PC端扩展到手机端,iPhone带来的智能手机时代也进入了爆发时代。互联网视频业务,开始成为数据流量的主要增长点。当时有机构预测,数据流量将以年平均26%的速度递增。

事实证明,这个预测还是保守了。

基于3G的普及和数据流量的爆发,“十二五”规划提出,到2015年全国电信业务收入有望超过1.5万亿元,其中基础电信企业业务收入超过1.1万亿元。

二是“光进铜退”时代的到来。

光纤技术的发展+宽带国家战略化,以及宽带用户对视频等大流量业务的需求激增,引来了为其三年的光纤宽带建设高峰,从此xDSL走入了历史,光纤到户在全国开始普及。

对此,“十二五”规划也为2015年的宽带发展提出了目标城市新建住宅光纤入户率达到60%以上;部分发达城市接入带宽能力达到100Mbps。互联网宽带接入用户超过2.5亿户,光纤入户用户超过4000万户。

三是智能手机与APP兴起不仅iPhone带动了智能手机的普及,庞大的APP产业也在这阶段开始兴起,iOS操作系统应用2009到2011年3年间增长了近5倍,而Android操作系统的应用由于基数较低增速更快,3年间增长了14倍。

3G的智能大屏和APP也重新锻造了移动通信产业链,业务提供商、业务开发商、软件开发商、内容开发商、内容提供商、服务提供商再到售后服务,各种角色纷纷进入市场。

在此趋势下,“十二五”规划也提出了“2015年移动电话超过12亿户,移动电话普及率超过85部/百人,3G用户超过4.5亿户;互联网网民超过8亿人,互联网普及率超过57%,行政村通宽带比例达到95%”的目标。

变革带来的巨大投资从这时期开始突显。

从2009年1月3G发牌一直到2013年12月4G发牌为止,中国移动在我国自主3G技术TD-SCDMA的商用上投资了50万站点涉及1880亿元,终端上也投入了几百亿补贴。随后,随着中国在4G上的超越和5G上的领跑,也让业界逐渐认识到,TD-SCDMA虽然在网络应用上并没有取得很大的成功,但是在自主标准上,实现了革命性的突破。

2013年8月,继2011年支付宝推出条码支付后,微信在5.0版本上推出了微信支付功能,在几个月后的春节抢红包活动中,迅速成为移动支付领域两大哥之一。

当年12月,4G牌照发放,中国正式进入4G时代,更高的网速和无处不在的LTE网络成就了众多视频通话、长视频、短视频、直播的火爆。

在“十二五”驶向“十三五”的路上,2013年12月4日,4G正式投入商用,3G被“翻页”。

02

突破

2016年12月15日发布“十三五”信息化规划时,中国移动通信“网事”最明显的特征即是“突破”。

规划发布之后的五年,正是中国全面建成小康社会的“决胜阶段”,4G和光纤入户为信息技术变革奠定了足够坚实的网络基础。

截至2015年底时,我国网民数达到了6.88亿(接近于十二五规划目标),互联网普及率达到50.3%(也与十二五规划目标基本一致)。互联网用户、宽带接入用户规模达到了全球第一。

此时3G已覆盖全国所有乡镇,4G商用全面铺开,5G研发也步入了全球第一梯队。

网络和终端的发达,也带来了电商的繁荣。2015年,我国电商交易额突破了21.79万亿元,跃居全球第一。从零售、网约车、在线课程等新业态、新商业模式层出不穷。

事实上,在2020年大肆流行的短视频和直播,已经从2015年开始兴起。

4G的带宽和速率对短视频传播实现了有力支撑,把大众的兴趣从图文转向了视频领域。原来传统广电的业务变成互联网平台的创新和竞争,也正是4G网络具备了视频和短视频的分发能力,对传媒业态的一次突破。

而当原属于电视台标准业务的“直播”因4G而实现了随时随地、全视角、高时效的业务能力,开始在PC、手机等平台上迅速铺开。

在2020年目标上,“十三五”规划也面向2020年提出了多种“突破”

核心技术自主创新实现系统性突破,集成电路、基础软件、核心元器件等关键薄弱环节实现系统性突破。

5G从研发到标准再到商用实现突破。

云计算、大数据、物联网、移动互联网等核心技术接近国际先进水平。部分前沿技术、颠覆性技术在全球率先取得突破。

“宽带中国”战略目标实现突破城镇地区提供千兆以上接入服务,98%的行政村实现光纤通达。同时,北斗导航系统覆盖全球。

新产业、新业态继续不断突破与成长,信息消费规模达到6万亿元,电子商务交易规模超过38万亿元,重点行业数字化、网络化、智能化取得明显进展。

03

质变

2019年6月6日,5G牌照发放,11月1日5G套餐正式发布,自此中国5G在全球一骑绝尘。当2020年底“十三五”规划收官时,我国5G基站已经部署了72万座,5G连接数已超过了2亿。

但在网络深度覆盖还不完善、典型应用还不明显的现实下,消费者对5G体验并不强烈,也对于运营商只推广5G套餐下架4G套餐、局部地区4G网络质量不如以前等频频在网上发出不满。

2021年11月16日,工信部正式印发《“十四五”信息通信行业发展规划》,以6大类20个量化发展目标,对5G持续走向成熟的移动通信“网事”给出了新的愿景5G基站每年增长60万座,到2025年每万人拥有26个5G基站,5G用户普及率达到56%。

这对三家中国运营商来说,无疑是新一轮“硬核考验”。

根据三家运营商的布网规划和投资,2021年底我国5G基站有望达到131.8万个。中国移动、中国电信、中国联通预计2021年5G开支分别达到1100亿元、397亿元、350亿元,合计达到1847亿元。

这也是一项长线巨额投资每年新增60万座5G基站,到2025年达到800万座,才能全面支撑C端大众和B端行业的5G应用。

只有量变,才意味着质变。

今年5月,工信部领导在517大会上提到,中国移动通信用户月均支出为5.94美元,低于全球11.36美元的平均水平。

5.94美元换算成人民币约38元,是一杯星巴克拿铁咖啡的钱。

按照工信部统计数据,2020年底时我国移动互联网用户月均流量是10.35GB/户·月,也就是说,在5G用户日益增多、数千元的5G手机迎来换机潮的当下,手机流量在增长,用户月均支出却仍在50元以下。

投资不菲的网络,层出不穷的5G终端,大力推广的5G套餐,都在向移动用户释放着强烈的信号。

但在艾媒咨询的《2020年中国5G手机网民体验及态度调查报告》中,44.8%的受访用户表明了5G通信套餐价格昂贵是其不购买5G手机的原因,其他原因也包括,目前为止没有看到特别明显的5G应用“代表作”出现,即动力不足。

这是“十四五”规划下的运营商面向C端市场的第一考题如何从用户体验角度出发真正解决网络、服务、内容的问题,把手机用户月均支出从6美元以下真正“拉上来”,释放移动通信的真正魅力。