国务院关于印发《2024—2025年节能降碳行动方案》的通知

光伏产业链薄薄电池板,内里大学问!

来源:新能源网

时间:2021-11-17 20:00:14

热度:

光伏产业链薄薄电池板,内里大学问!- 这是 海豚投研 的第 240 篇原创文章 -新能源是当前炙手可热的板块,长桥海豚君此前的覆盖范围主要集中在下游应用中的新能源汽车和动力电池领域

- 这是 海豚投研 的第 240 篇原创文章 -

新能源是当前炙手可热的板块,长桥海豚君此前的覆盖范围主要集中在下游应用中的新能源汽车和动力电池领域,但如果上游发电结构仍然以火电这一旧能源为主,电动车又怎么能称为新能源汽车呢?上游发电结构中,风光是未来最有前景的两个领域,因此我们最近覆盖了风电行业《好 “风” 凭借力,风电大时代汹涌而至》,本篇则覆盖光伏行业。

作为光伏行业的开篇文章,主要包括以下两个方面1、复盘以史为镜,可以知兴替,新增覆盖一个行业,第一件要做的事情就是复盘,了解行业发展特征、行业驱动因素,定位行业当前发展阶段,是跟踪和把握行业投资机会的基础。

2、产业链梳理除了梳理产业链各个环节之外,还需要从行业层面去把握各个环节主要的投资逻辑。

一

复盘十年大浪淘沙,全面平价时代终到来

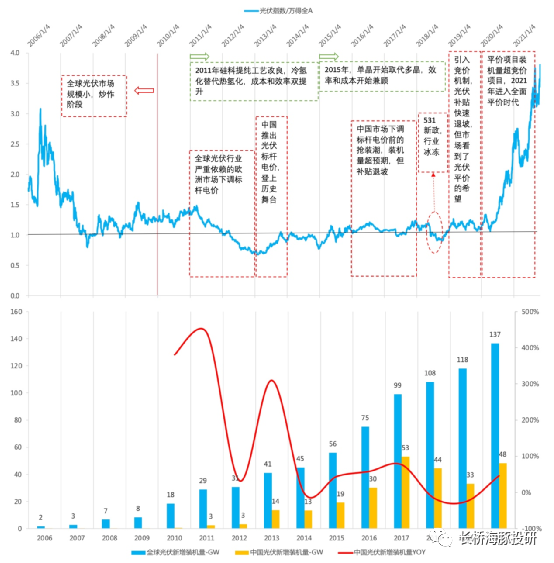

光生伏特效应是光伏发电的基础原理,距今已经有近200年的历史,但从商业化落地的角度看,全球光伏行业并不是一个历史悠久的行业,是进入21世纪之后才逐渐兴起的。2009年的全球新增光伏装机量还不足10GW,市场体量很小,并且主要以欧洲发达国家为主,中国彼时还没有步入GW时代,所以2010年之前光伏指数的波动纯粹属于炒作,不做过度赘述。

数据来源券商数据库、长桥海豚投研整理

看近十年的光伏行业发展,补贴政策是最主要的驱动因素。

2011-2012年,全球光伏市场仍集中在欧美国家,但承载全球光伏新增装机的几个欧洲国家下调标杆电价,导致全球光伏发展停滞,行业产能过剩,以隆基股份为例,2011年和2012年的报表非常难看。

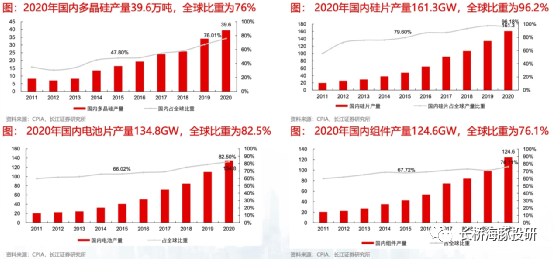

细想,中国的光伏制造业2011年就在全球市场占据了重要地位,并且之后的年份,全球光伏制造中心在不断向中国倾斜,中国的光伏企业面向的是全球市场,全球性的行业空间和全球性的市场地位对企业估值是有较大影响。

2013-2015年,中国推出光伏标杆电价,财政补贴硬推下,中国光伏市场快速登上历史舞台,新增装机量一举占据全球1/3的市场,全球光伏新增装机的动能开始多点开花,全球市场结构开始分散,结构更加健康。

2016-2017年,中国公布光伏标杆电价(构成为“基准火电价+度电补贴”)下调政策,相当于补贴下降,行业开始疯狂抢装,市场超预期增长,以隆基股份为代表的龙头光伏企业2017年的股价走势相当不错。

2018年,531新政发布,实质上扭转了以往以补贴为主的政策基调,隆基股份三个跌停板,一路阴跌至10月底释放政策利好之后,市场才开始好转。

这一波至暗时刻背后实质性的原因是2013-2017年的政府给予的光伏补贴太丰厚,财政部补贴缺口太大。

不过从全球新增装机来看,光伏行业始终维持正增长,中国光伏制造企业依赖出口抵抗国内市场寒冬,但最终业绩也仍极难看。

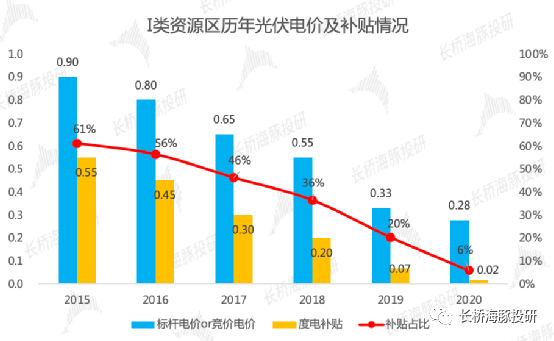

2019年,光伏行业补贴大幅退坡,引入竞价机制,竞价低者优先并网,竞标后高于火电的部分仍有一定补贴,不过新的政策下,度电补贴已经从2018年的2-4毛降低至4-8分钱。

2020年,竞价机制收官,平价机制开启,只有到了正常火电的价格,光电才能并网,补贴彻底消失,平价项目新增装机量首次超过竞价项目。

2021年,进入全面平价时代,光伏行业丢掉了补贴的拐杖,进入真正可持续发展的阶段。行业需求爆发,一向供给比较充分的光伏行业迎来了供不应求的局面,典型代表是硅料和EVA粒子。

数据来源能源局、券商研报、长桥海豚投研

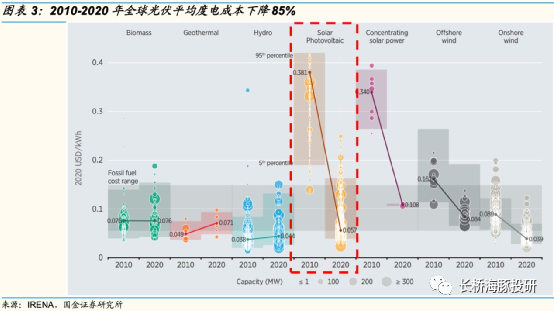

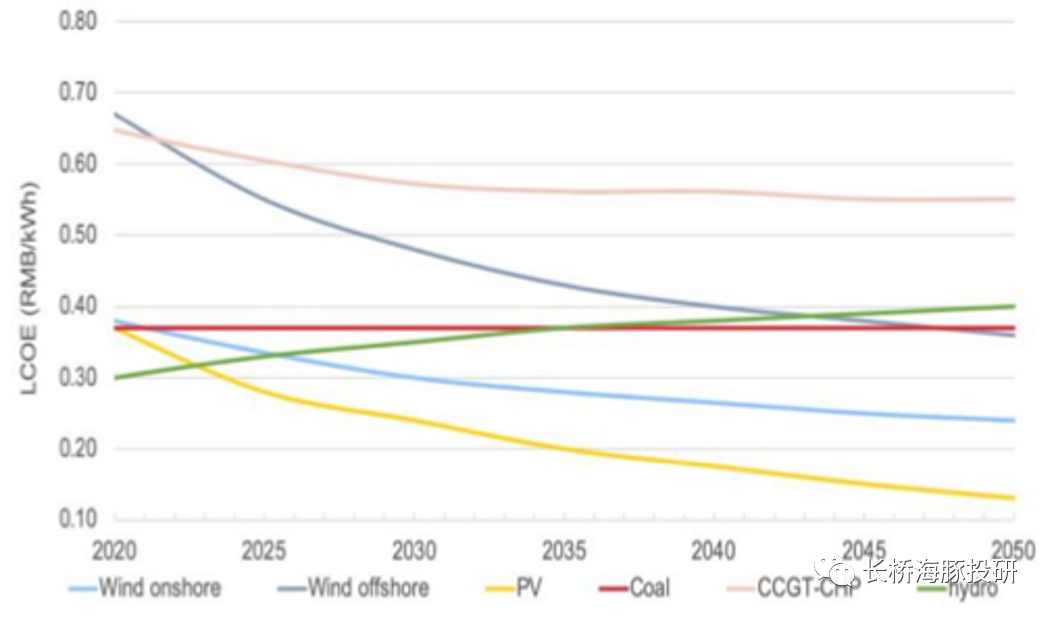

再做进一步思考,补贴能够顺利退出,依赖的是光伏行业的顺利降本。过去十年,光伏度电成本下降85%,是成本下降最快的新能源类型。

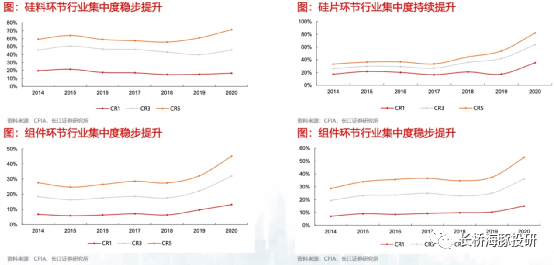

降本一方面来自行业规模和集中度的双重提升,另一方面来自技术进步。行业规模和集中度继续提升是自然而然的事情,因此长桥海豚君此处补充一下光伏行业历史上的主要技术变革和目前主要的技术进步方向

重要技术进步一,2011年硅料冷氢化,即用工业硅生产硅料的工艺流程。相比热氢化,冷氢化高压低温的反应环境降低电耗并提升反应效率,从而降低硅料成本;

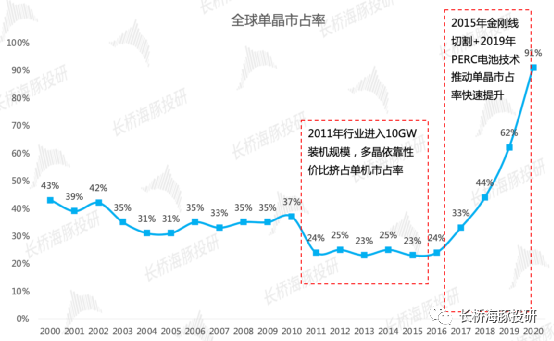

重要技术进步二,硅片环节金刚线切割+电池环节PERC技术的推进,单晶硅快速替代多晶硅。单晶硅具备转化效率优势,多晶硅具备成本优势。2015年金刚线切割技术规模化推广,PERC技术提升电池转化效率,硅片和电池片两个环节的技术进步,大幅提升了单晶硅性价比,单晶硅渗透率从2016年的24%提升至2020年的91%。

未来的主流的技术突破路线集中于硅料环节的保利协鑫的颗粒硅、电池环节的HJT电池。

数据来源Solarzoom,券商研报、长桥海豚投研

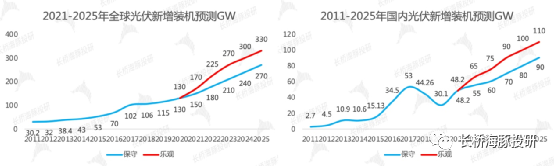

复盘之后,展望未来,碳中和为光伏行业铺好了长达30年的成长之路,而光伏行业自身又进入了平价时代,市场测算未来5年2-3倍,对应年化增速15%-20%,而2025年并非光伏行业的终点,全球碳中和实现时间在2050-2060年,长坡厚雪,行业空间和成长性毋庸置疑,无需赘述。

数据来源CPIA《中国光伏行业2020年回顾与2021年展望》,长桥海豚投研

而同时,长期成长性确定,同时意味着行业周期性的弱化,进一步意味着行业估值中枢的抬升。

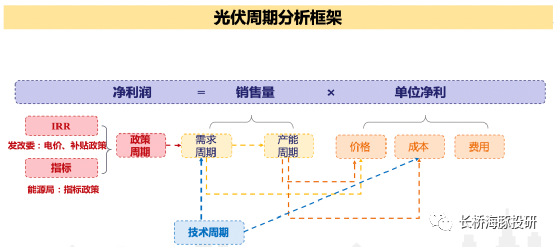

从供需两个角度拆分光伏行业的周期性来源,政策和技术是需求周期的主要来源,产能是供给周期的主要来源,需求周期是核心

政策-需求周期光伏行业政策主要包括补贴、电价、长期目标等。政府补贴是影响光伏项目IRR的重要因素,但2021年已经进入全面平价时代,政策对行业的影响弱化,后期政策将主要是围绕碳中和展开。

数据来源券商研报

技术-需求周期性技术进步的速度是随着行业成熟度的提升而降低,并且光伏行业是成本驱动型的行业,技术进步主要服务于度电成本下降。

相比过去的十年,光伏度电成本仍然有下降的空间,但下降速度也许会放缓,技术进步带来的需求周期性随之弱化。

过去10年光伏度电成本下降85%,但《中国2050年光伏发展展望》中预测,未来30年光伏度电成本下降空间约70%,意味着虽然光伏仍然有较大的下降空间,但下降速度放缓。

数据来源;《中国2050年光伏发展展望》、券商研报

产能-供给周期性产能周期性的强弱与产能扩张难易程度、行业壁垒等因素有关,光伏制造更偏成本驱动,制造壁垒不高,同时产能扩张比较快,例如硅片、电池及组件的扩产时间在3-9个月,只有硅料环节扩产周期稍长,需要1.5-2年,产能周期相比其他政策相对弱一些。

小结通过复盘认识到,光伏的周期主要来自于需求端的政策变化和技术迭代,产能端相对不太明显;而需求端上,当下光伏行业丢掉了政府补贴的拐杖,进入全面平价时代,政策带来的周期性弱化,成长属性更加凸显。国内产业链公司全球竞争力强,将充分享受行业成长的红利。

3 首页 下一页 上一页 尾页上一篇:怎么给新能源拉一张新电网?