国务院关于印发《2024—2025年节能降碳行动方案》的通知

新安洁:扫大街也能扫出牛股,扫出一个上市公司!

来源:新能源网

时间:2021-11-16 16:04:45

热度:

新安洁:扫大街也能扫出牛股,扫出一个上市公司!新安洁是城乡环境管理系统解决方案提供商,是专业从事城乡环境卫生、景观园林绿化养护、再生资源利用、公共物业管理和环卫设备租赁服务的高新技

新安洁是城乡环境管理系统解决方案提供商,是专业从事城乡环境卫生、景观园林绿化养护、再生资源利用、公共物业管理和环卫设备租赁服务的高新技术企业。2014年11月,公司在全国中小企业股份转让系统(新三板)挂牌。

简单的说,新安洁的主营业务就是扫大街。

千万不要瞧不起扫大街的,同样业务的侨银环保(SZ:002973)、N玉禾田(SZ:300815)已经成功上市,还有港股上市的北控城市资源(HK:03718),新三板挂牌的升禾环保。一个扫大街板块已经冉冉升起。

美股里面则有市值3000多亿的类似公司:WM伴随二战后美国经济进入快速增长期、消费需求不断增加,美国固废市场需求同时开始加速,从 1960 年到 1990 年,美国固废垃圾产生量增长 140%,WM、RSG 和 WCN 等公司从 1960 年代开始扩张之路,成为美国固废市场独角兽。前三大公司占据全美固废市场45%份额,体量最大的 WM 市值超过 490 亿美元。2005 年至今,美国上市的龙头固废复合年涨幅在 13-25%,大幅跑赢 SP500 指数,为股东提供了优异的回报。

看看这不停上涨的K线图,牛不牛?

即使扫大街,只要做到专注和极致,也可以扫出牛股!

环卫服务之所以能出牛股,首先在于市场空间足够大。

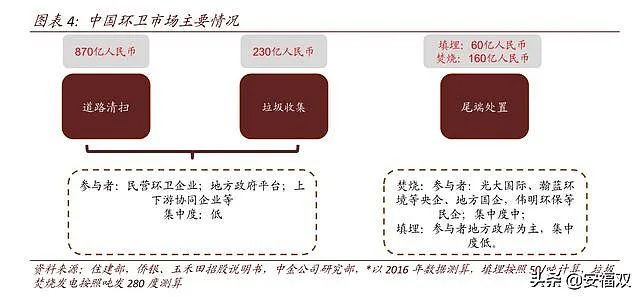

中国固废市场可以分为环卫市场(清扫+收集中转运输)和尾端处置市场。前两个环节由环卫公司负责,如北京环卫、玉禾田等公司;而处置环节由专门的固废处理公司负责,如光大国际等公司。根据研观天下整理,2015 年中国环卫市场占固废市场总市场空间约74%,垃圾焚烧占比约 14%。

我国环卫行业的服务需求日益旺盛,政府财政投入力度加大,环卫市场空间广阔。近年来,随着城镇化进程不断推进,环卫市场化改革不断深入以及农村环卫重视度不断提高,我国环卫市场的服务需求日益旺盛。根据国家统计局公布的数据,2017 年末,我国城市道路清扫保洁面积为 84.20 亿平方米,县城道路清扫保洁面积为 24.76 亿平方米,较 2012 年分别增长了 46.82%和 34.78%;城市生活垃圾清运量为 2.15 亿吨,比 2012 年增加了 25.73%,城市生活垃圾清运量增速明显。

同时,随着市政环卫行业的市场需求不断增加,行业投入规模也逐渐扩大。市政环卫行业的重要固定资产投入为市容环卫专用车辆设备。我国城市市容环卫专用车辆从2012 年的 11.22 万台增长至 2017 年的 22.80 万台,县城市容环卫专用车辆从 2012年的 3.12 万台增长至 2017 年的 5.46 万台,呈现持续增长态势。各地政府关于市政环卫的财政投入力度也逐年加大,全国的城乡社区环境卫生公共财政支出由 2012年的 980.46 亿元增长到 2017 年的 2,270.45 亿元,年复合增长率为 18.29%,环卫市场空间不断扩大。

2010-2017 年,中国城镇垃圾清运量年复合增速约 4%,人均垃圾产量年复合增速约 2%,和美国 1960-1990 年高速发展期间的增速相仿。我们认为中国垃圾产量快速增长主要有几个关键因素:

1)经济快速增长带动人均消费水平增长、2)电商、快递行业快速兴起进一步刺激消费,带动商品、物流包装等垃圾量增长、3)城镇化率提升。考虑当前经济压力依然较大且垃圾分类政策推广要求垃圾减量,但城镇化依然具备提升空间,未来中国垃圾产生量将进入较此前略低的温和速增区间。

环卫市场化变革或是重塑固废产业链的关键要素。环卫市场总量增长不会太快,但重要是环卫市场化的变化,有望从政府手上转移到企业手上,释放每年约 1800 亿的市场空间。

市场化率仅 20%,对比美国"收集运输"环节较高的市场化率,提升空间巨大。政策上伴随政企分离、事业单位改革深入、垃圾分类推进,且受制地方财政压力,政府有诉求将环卫业务交给市场,近 4 年市场化释放的订单规模增速约 78%,2018 年启迪、龙马、盈峰等上市公司环卫服务订单也保持 16-80%快速增长,市场化渗透率正在快速提升且空间依然巨大,环卫市场化或将成为重塑中国固废产业链的关键因素。

2018 年,全国环卫招标合同服务金额(首年服务金额)为 491 亿元,相比 2015 年 127 亿元提升 286%,年复合增速为 57%。1H19 年环卫招标订单保持增长 18%至 264 亿元。

中国环卫市场中道路清扫比重较大。中国城市、县城环卫行业正在快速发展,城市/县城道路清扫面积保持稳定增长,2017 年分别为 84.2/24.7 亿平米。2015-2017 年,城市/县城道路清扫面积 CAGR 分别为 7%/2%。2017 年城市/县城生活垃圾清运量分别为 2.15/0.67亿吨,2015-2017 年复合增速分别为 4%/0.5%。此前环卫市场主要有地方政府环卫部门等负责,现在正在积极拓展市场化进程。我们测算 2017 年中国环卫市场(道路清扫+垃圾收运)规模约 1400 亿元,我们预计 2020 年环卫市场将增长至 1636 亿元,CAGR 为 5%。

和美国不同的是,道路清扫在我国环卫市场比重较大,约占 70%。

中国环卫行业正在市场化进程中,当前市场化比例仅约 15%,龙头公司市场份额不足 5%,渗透率提升空间巨大。借鉴美国 WM 等固废龙头公司成长路径,在跑马圈地、存量市场并购整合后有望成长出行业巨头。

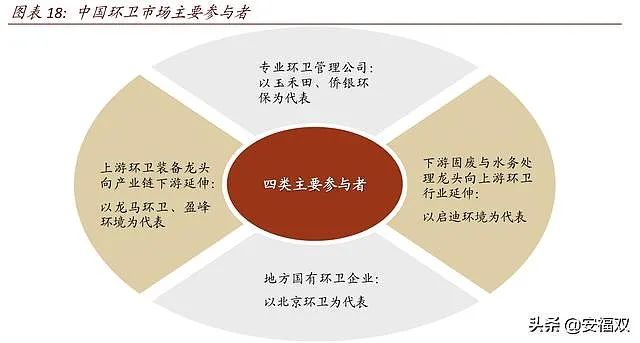

目前中国环卫市场的主要竞争者主要有 4 类,原本从事市政服务为主的民营企业(比如玉禾田、侨银环保等),从环卫设备向下游延伸的环卫设备公司(比如龙马环卫$龙马环卫(SH603686)$、盈峰环境等$盈峰环境(SZ000967)$)、原本从事固废的尾端处置公司向上游延伸业务(比如启迪环境$启迪环境(SZ000826)$、伟明环保等)传统地方国有环保平台(比如北京环卫等)。

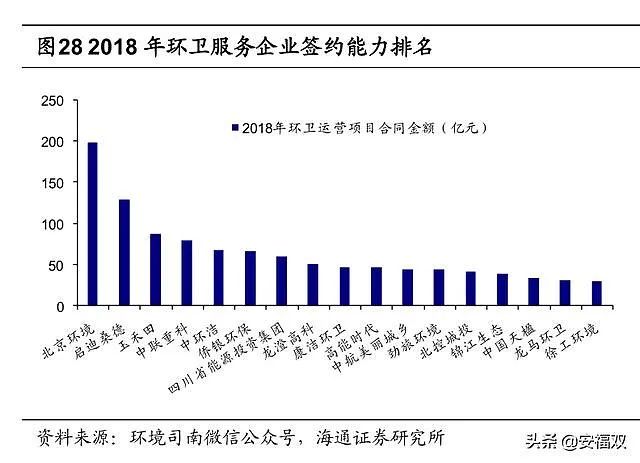

目前,北京环境、启迪桑德(000826. SZ)、玉禾田、侨银环保等排在第一梯队。新安洁属于第二梯队,利润目前还只有玉禾田、侨银环保的一半左右。

从集中度来看,当前中国环卫集中度非常低,根据 2016 年数据,头部的环卫企业,如北京环卫、侨银、启迪环境等市场占有率不足 3%。对比看,美国固废市场集中度较高。2016 年,头部企业 WM、RSG和 WCN市占率大约为 22%、15%和 7%,目前地方政府自持的环卫业务占比约为 22%。中国环卫行业还未出现真正的龙头企业,未来集中度提升空间巨大。

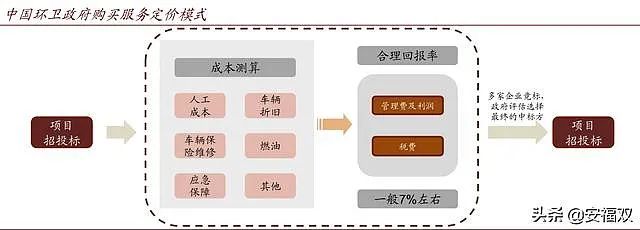

早期中国环卫业务主要由政府下属的环卫、园林管理处等部门或事业单位负责。而在环卫市场化模式下,通常有 2 种模式:1)政府采购环卫运营服务;2)将环卫车辆采购、转运站建设+运营服务打包的 PPP 模式两种模式特点不一,政府购买服务一般不涉及投资,由环卫主管部门作为购买主体,采用招投标的方法确定承接主体,签订的合同服务期限通常在 5 年以内。PPP 模式一般投资额较大,合作期限一般在 10 年以上。政府购买和 PPP 模式都会由环卫部门对企业运营进行考核,政府付费和绩效考核结果挂钩。

服务购买模式和 PPP。模式收入组成不一样。政府购买服务的时候会考虑人工、车辆折旧、燃料费用、维修等费用测算一个合理的运营成本,在此基础上给与投标企业合理的利润回报率(一般利润率 7%),企业在竞标的时候需要将各项成本明细拆分以保证成本公开透明。合同一般会设置调价机制,以应对经济水平和物价上涨、工资提升和燃油价格上涨等因素。

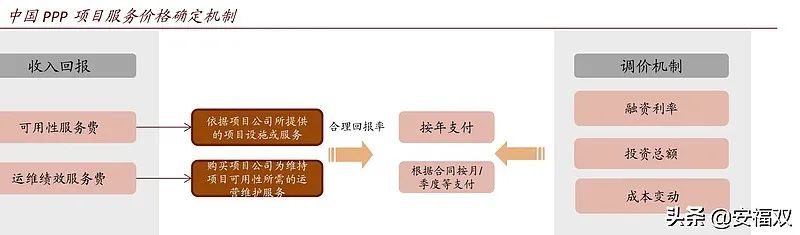

PPP 项目收入一般可以拆分成可用性服务费和运维绩效服务费两方面组成,可用性服务费主要是向中标方支付的 PPP 项目可用性的费用,针对项目的建设服务支付;运维绩效服务费是维持 PPP 项目的可用性所需的运营维护费用,针对项目的运维支付。

两国环卫公司盈利能力和盈利稳定性也较为相似。WM、RSG 和 WCN2014-2016 年间净利率稳定在 6%-8%之间(2017 年由于美国大范围税收优惠,净利率快速提升至 12%-14%左右)。但是 2017 年至今,WM、RSG 和WCN 净利率稳中有降,目前约为 10%左右。国内主要的环卫公司玉禾田、侨银环保和龙马环卫净利率较为稳定,基本保持在 8%左右。

环卫服务的产业链上游主要为 环卫装备和清洁用品制造商,价格相对稳定,对行业影响较小;下游为环卫部门的有关客户,市场需求不断扩大,推动行业持续增长。

公司所在行业系环境卫生管理行业,上游主要包括环卫设备、环卫车辆、清洗剂、清洗工具等环卫装备和清洁用品制造商,其产品价格直接影响业务的成本水平,从而对利润产生影响。供应商有伏泰科技(OC832633)、盈峰环境(SZ:000967)、龙马环卫(SH:603686)、中联重科(SZ:000157)等。

分别来看,环卫车辆市场目前较为分散,市场供应充足,相关企业不断研发的新型车辆推动了环卫行业机械化水平的提升,为行业的快速发展提供了技术支持;清洁用品市场的供应商众多,采购的内容主要包括清洁工具、清洁剂等,单位价值相对较小,占业务成本的比重较低,对行业不会产生重大影响。

下游客户主要包括各地的城市环境卫生主管部门、物业管理公司、公共交通枢纽运营商等。在市政环卫领域,随着环卫市场化进程的加快和相关财政投入的不断增加,市场需求量不断扩大;在物业清洁领域,随着全国各地的住宅小区、写字楼、商用综合体、地铁、机场和高铁等公共交通枢纽建设的加快,对物业清洁服务的需求也将增加,进而推动行业持续增长。

从财务报表来看,新安洁很不错,每年扣非净利润都在2000万以上,经验现金流良好,ROE超过10%,上精选层的概率很大。

从业务扩张来看,公司从最开始的重庆一路向全国扩张,成效显著。

从重庆扩展到长沙。

2018年:江苏昆山、山东青州、河南汝南,重庆排最后了,很好的进行了全国扩张。

不过,与玉禾田(SZ300815)相比,还是逊色不少。玉禾田已经扩张到全国80多个城市,并且拿下深圳等大城市的订单。

作为一个典型的人力密集型公司,能否进行标准化管理然后复制到全国各地,不断扩张地盘,是一个关键的考察指标。

环卫服务属于城市公共服务的一部分,服务商的项目以公开招投标的形式获取,公开、透明,政府采购资金来源于财政专项经费,属于业主招标的也纳入其专项开支。此类项目受宏观经济调控因素影响较小,属于刚性需求,资金也属刚性支出,且随着国内外日益高涨的环保呼声和市民对居住环境的要求,这种刚性支出会逐年上升,服务经费有保障,无三角债、坏账风险小。再加上千亿规模的大市场,这个领域一定会跑出大牛股。

那么,新安洁当前的估值如何,可否下手呢?

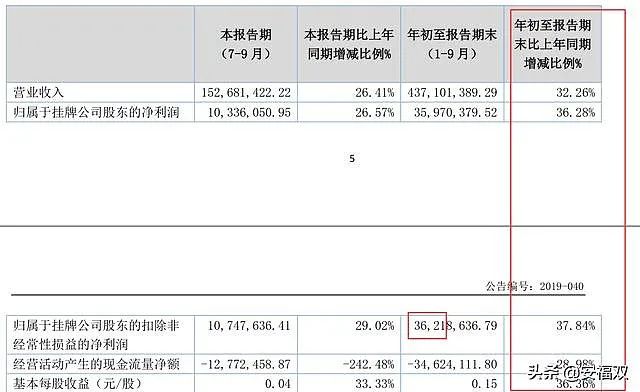

根据2019 三季度报告,全年大概可以有4500万利润,目前总市值12.44亿,27.6倍的PE,考虑到近几年30%的连续高增长,当前估值合理,并不算贵。

2017年6月,新安洁向进行了 IPO 辅导,不过没有成功。

现在申报精选层,有过IPO 辅导经验的新安洁,个人判断通过概率较大。

【特别说明】文章中的数据和资料来自于公司财报、券商研报、行业报告、企业官网、公众号、百度百科等公开资料,本人力求报告文章的内容及观点客观公正,但不保证其准确性、完整性、及时性等。文章中的信息或观点不构成任何投资建议,投资人须对任何自主决定的投资行为负责,本人不对因使用本文内容所引发的直接或间接损失负任何责任。

-

风电等新能源企业提供进军国际市场好机会2024-08-16

-

【科普】全球海上风电市场概况2024-08-16

-

京津冀融资300亿元用于节能减排2024-08-16

-

京津冀筹建跨区域碳交易市场 生态保护规划也将印发2024-08-16

-

2024年全球电动船舶市场超453亿2024-08-16

-

风电叶片存缺陷运维市场渐成热点2024-08-16

-

林伯强:节能减排或成能源互联网领域最快实现内容2024-08-16

-

国际航空对锂电池实施“空运禁令” 市场供应受影响2024-08-16

-

储能市场加速膨胀冲击世界能源格局2024-08-16

-

2020年我国风电认证市场达15亿元2024-08-16

-

我国风机出口近200万千瓦 新兴市场潜力巨大2024-08-16

-

风电叶片存缺陷运维市场渐成热点2024-08-16

-

林伯强:节能减排或成能源互联网领域最快实现内容2024-08-16

-

财政部:节能减排补助资金专款专用 不得挪用2024-08-16

-

2024年全球电动船舶市场超453亿2024-08-16