国务院关于印发《2024—2025年节能降碳行动方案》的通知

中国的智能电网产业发展历程:向新能源体系转型

来源:新能源网

时间:2021-11-10 20:00:13

热度:

中国的智能电网产业发展历程:向新能源体系转型行业主要上市公司国电南瑞(600406)、正泰电器(601877)、特变电工(600089)、长园集团(600525)、中国西电(601

行业主要上市公司国电南瑞(600406)、正泰电器(601877)、特变电工(600089)、长园集团(600525)、中国西电(601179)、卧龙电驱(600580)、平高电气(600312)、许继电气(000400)、科陆电子(002121)、森源电气(002358)

本文核心数据中国智能电网产业链、中国智能电网竞争格局、中国发电装机总量等

产业概况

1、定义以传统电网为基础

2015年,国家发展改革委、国家能源局联合印发的《关于促进智能电网发展的指导意见》(发改运行〔20151518号)中明确指出“智能电网是在传统电力系统基础上,通过集成新能源、新材料、新设备和先进传感技术、信息技术、控制技术、储能技术等新技术,形成的新一代电力系统,具有高度信息化、自动化、互动化等特征,可以更好地实现电网安全、可靠、经济、高效运行。

智能电网的概念涵盖了提高电网科技含量,提高能源综合利用效率,提高电网供电可靠性,促进节能减排,促进新能源利用,促进资源优化配置等内容,是一项社会联动的系统工程,最终实现电网效益和社会效益的最大化,代表着未来发展方向。智能电网以包括发电、输电、配电、储能和用电的电力系统为对象,应用数字信息技术和自动控制技术,实现从发电到用电所有环节信息的双向交流,系统地优化电力的生产、输送和使用。总体来看,未来的智能电网应该是一个自愈、安全、经济、清洁的并且能够提供适应数字时代的优质电力网络。

2、产业链剖析

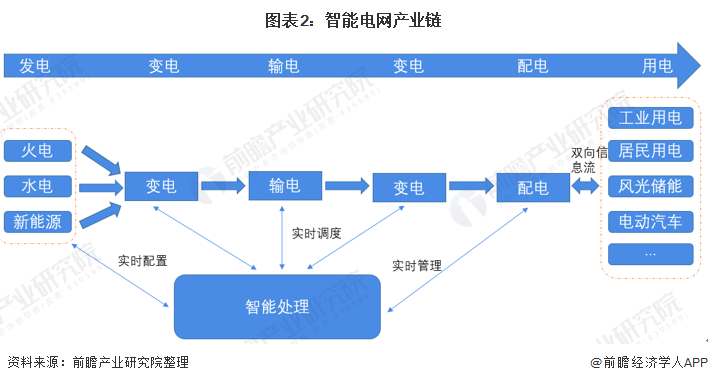

智能电网产业链共涉及发电、变电、输电、配电以及用电五个大环节。其中,发电环节主要包括了可再生能源发电(水力发电)与不可再生能源发电(火力发电);而中游则为智能电网的各个环节,主要有智能变电、智能输电和智能配电;下游则是电能的终端用户的用电环节,主要分为工业用电、居民用电以及各种类型的商业用电。

我国电网体系经过多次变革,演变成了目前的“5+2+N”体系,即电网发、输、变、配、用五大环节中,发电、输电、变电与配电环节均掌握在五大电厂与双网手中,而私营企业可以参与的部分仅为用电环节与相关设备的制造。

产业发展历程向新能源体系转型

中国的智能电网被定义为“坚强的智能化电网”(Strong & Smart Grid)。在“2009特高压输电技术国际会议”上,国家电网公司首次提出了中国的智能电网发展规划,并确立了总体发展目标,即加快建设以特高压电网为骨干网架、各级电网协调发展的坚强电网为基础,利用先进的通信、信息和控制技术,构建以信息化、数字化、自动化、互动化为特征的自主创新、国际领先的坚强智能电网。

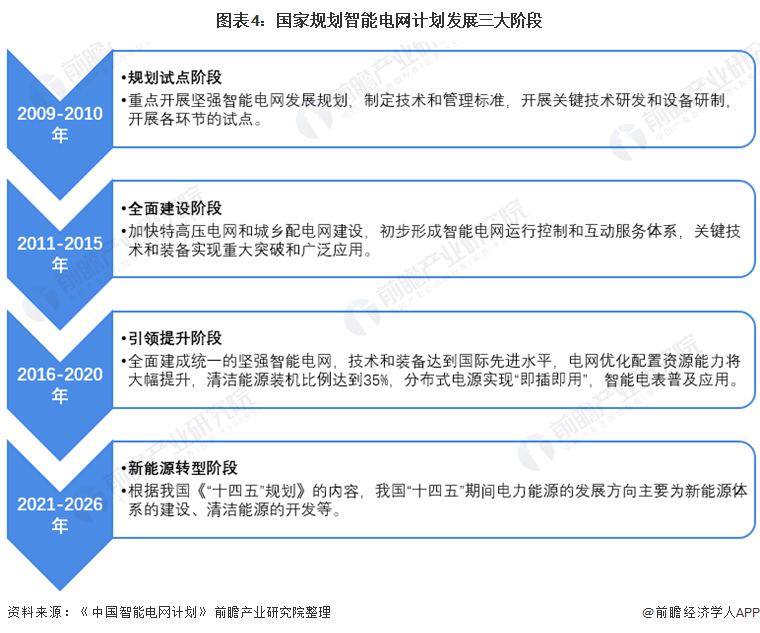

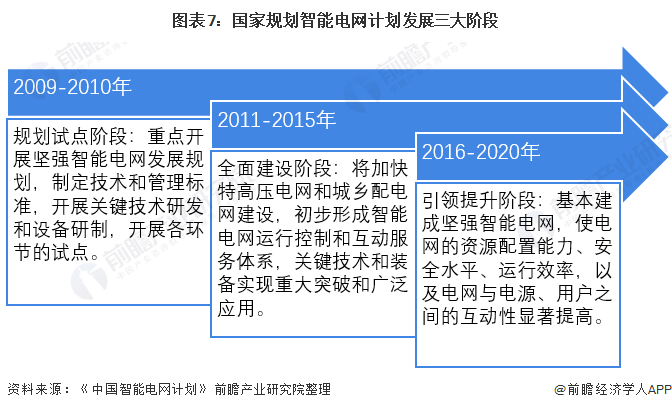

2009年,中国正式启动智能电网计划,自此我国智能电网建设拉开了序幕。根据规划,2009-2010年时我国智能电网的规划试点阶段;2011-2015年是我国智能电网的全面建设阶段;2016-2020年,是我国智能电网的引领提升阶段。

2020年末,我国已基本全面建成统一的坚强智能电网,技术和装备达到国际先进水平。根据我国发布的《中华人民共和国国民经济和社会发展第十四个五年规划和2035 年远景目标纲要》中的内容,我国下一步电力能源的发展方向将转向新能源方向。

产业发展现状

1、行业整体情况需求拉动电网升级,目前已基本建成坚强智能电网

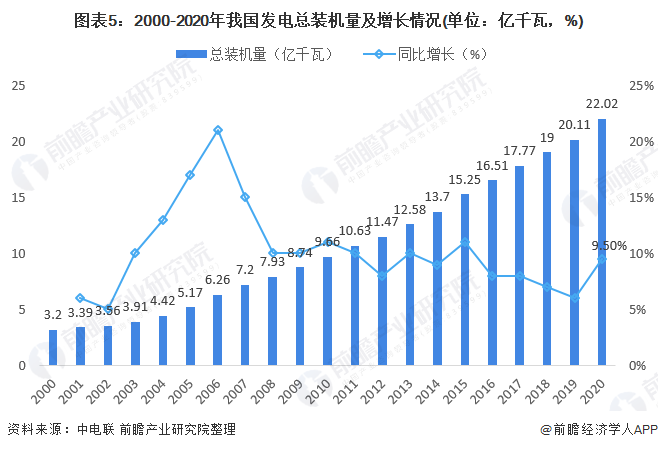

2003-2008年,我国发电装机量从3.91亿千瓦时上升至7.93亿千瓦,装机总量翻了一倍,至2019年,我国发电总装机量已经达到20.11亿千瓦。然而,我国电网规模的不断提升以及线路复杂度的迅速增加,给我国电网带来了巨大的挑战,倒逼电网升级。提高电网的信息化、自动化、智能化成为了重要任务。

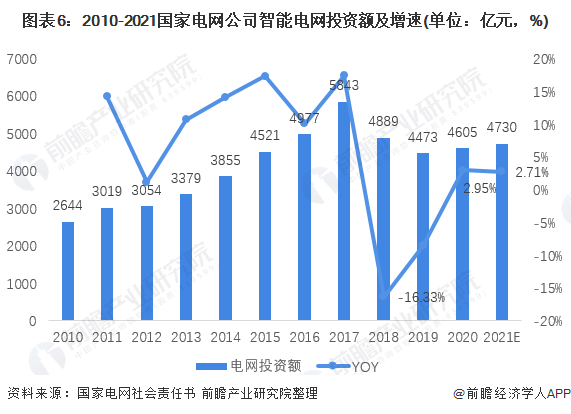

自2008年实施坚强智能电网建设以来,我国电网投资一直保持快速增长势头,从2010年的2644亿元增长到2017年的5843亿元,年复合增速11.99%。2018年后,我国电网投资开始逐步进行管控,投资额度逐渐下降,2020年,我国电网投资额4605亿元,主要是因为电网公司推行精准投资,意在压减低效投资。“三型两网”战略目标确定后,国家电网投资结构将趋向信息化和智能化,智能电网是建设重点。

根据规划,截至2020年,我国智能电网发展的引领提升阶段已经基本完成,基本全面建成统一的坚强智能电网,技术和装备也达到国际先进水平。

2、细分市场一发电环节

——发电环节发展重点

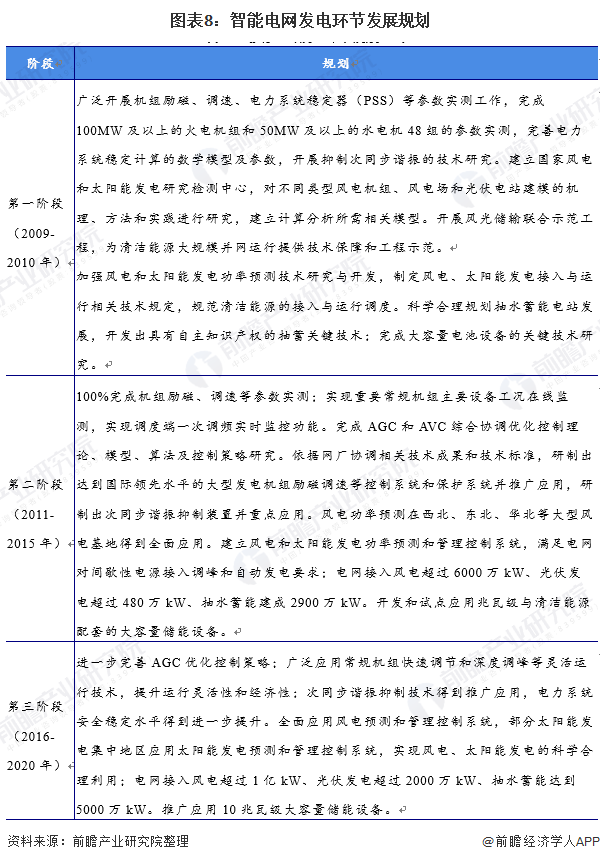

优化电源结构,强化网厂协调,提高电力系统安全运行水平;研究和应用常规机组快速调节技术;依托国家风电和太阳能发电研究检测中心等重点工程,加快清洁能源发电及其并网运行控制技术研究,重点开展风电功率预测和风电场多时间尺度建模、低电压穿越和有功无功控制等问题研究,促进大规模清洁能源科学合理利用;开展风光储输联合示范工程,为清洁能源大规模并网运行提供技术保障和工程示范;推动大容量储能技术研究,适应间歇性电源快速发展需要。

——发电供给总量

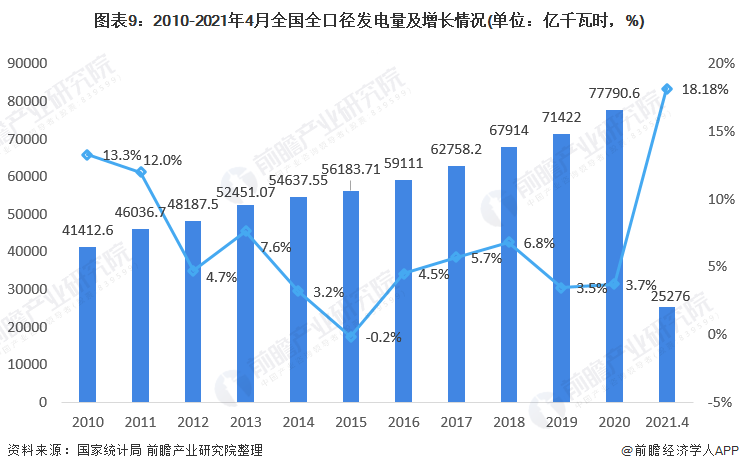

据国家统计局统计数据显示,2014年以来,我国电力生产行业总发电量呈现稳步增长趋势,2020年发电量77790.6亿千瓦时,比上年增长3.7%;2021年1-4月中国发电量25276亿千瓦时,同比上升18.18%。

——电力供给结构

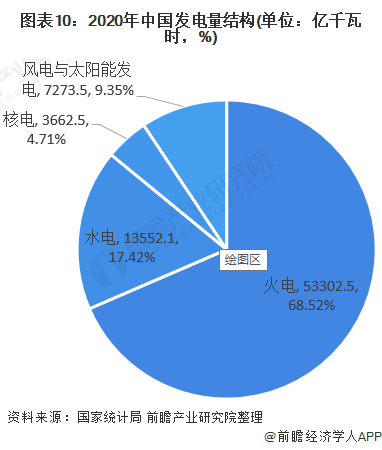

国家统计局数据显示,2020年全国规模以上电厂发电量77790.6亿千瓦时,同比增长3.7%。其中,水电13552.1亿千瓦时,发电量占比17.42%;火电53302.5亿千瓦时,发电量占比68.52%;风电与太阳能发电合计7273.5亿千瓦时,发电量占比9.35%;核电3662.5亿千瓦时,发电量占比4.71%。

3、细分市场二变电环节

——变电环节发展重点

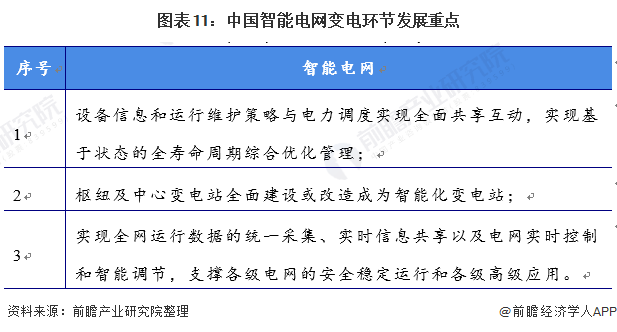

智能变电站是衔接智能电网发电、输电、变电、配电、用电和调度六大环节的关键,是坚强智能电网建设中实现能源转换和控制的核心平台之一,也是实现风能、太阳能等新能源接入电网的重要支撑。智能变电站在技术和功能上能更好的满足智能电网信息化、自动化、互动化的要求,可大幅提升设备智能化水平和运行的可靠性,实现无人值班和设备操作自动化,提高资源使用和生产管理效率,运行更加经济、节能和环保。

变电环节主要解决智能变电站的研究和推广、全站设备的智能化、可再生能源规范接入及设备检修向状态检修过渡等问题。变电环节智能化内容主要包括智能变电站自动化关键技术与装备、设备在线监测一体化和自诊断、变电一次设备智能化的关键技术与设备研制与应用、智能变电站监测装置和自动化装置的检测检定、技术标准体系、运行环境监测、运维管理集约化等。主要的目标是

——变电环节发展规划

变电环节的总体目标是应用智能变电站相关技术,实现电网运行数据的全面采集和实时共享,支撑电网实时控制、智能调节和各类高级应用;2020年,110(66)kV及以上智能变电站占变电站总量的65%左右。

根据国网的规划,未来我国智能变电站将迎来爆发式增长

——变电环节投资规模

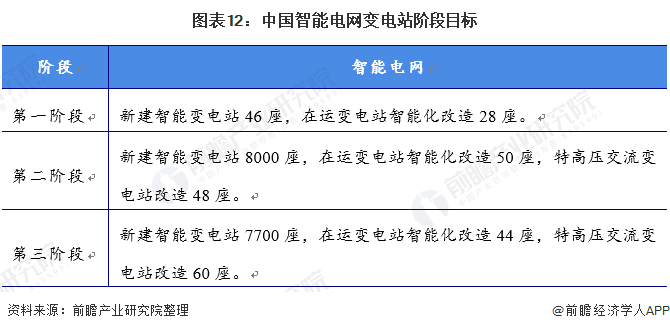

“根据国家电网发布的“十三五”规划,在“十三五”期间,国家电网在智能电网的变电环节加大了投入力度,新建7700座智能变电站,并对原有变电站进行智能化改造,预计智能化改造率达100%。由此可见,智能变电站在国家电网建设中的重要性,随着国家对智能变电站重视度的不断提高,智能变电站产业也将迎来更大的发展机遇。智能变电站成智能电网规划重头戏,110KV规格智能变电站规划数量高达2300座。

4、细分市场三用电环节

——用电环节发展重点

用户环节主要解决用户用电效率低、用户管理与服务标准规范体系不健全等问题。

用户环节的重点方向是构建智能化双向互动体系,实现电网与用户的双向互动,满足用户多样化需求。同时通过智能电网推动智能楼宇、智能家电、智能交通等领域技术创新,改变终端用户用电模式,提高用电效率。

——用电环节投资规模预测

1)用电信息采集系统市场

2021-2026年,智能电表与用电信息采集系统建设将带来总计超过2000亿元的市场需求。用户用电信息采集系统是通过对配电变压器和终端用户的用电数据的采集和分析,实现用电监控、推行阶梯定价、负荷管理、线损分析,最终达到自动抄表、错峰用电、用电检查(防窃电)、负荷预测和节约用电成本等目的。

用户用电信息采集系统主要需要智能电表和用电信息采集管理系统。未来2-3年,智能用电市场预计将保持20%-30%的年均增速。

2)电动汽车充电桩市场

在中国汽车工程学会发布的《汽车产业中长期发展规划八大重点工程实施方案》中,到2025年,我国新能源汽车年产销达到700万辆,动力电池系统比能量达到350Wh/kg,新能源汽车产销占整体汽车市场的20%。同时,根据中国电动汽车充电基础设施促进联盟发布的数据,2020年底我国电动汽车充电桩保有量50.74万个,较2019年增速超过60%,由此测算,2025年,我国充电桩保有量在727万个左右。

产业竞争格局

1、区域竞争

从我国发电量上来看,2020年,全国发电量排行前十的省份分别是内蒙古5633.8亿千瓦时、山东5513.7亿千瓦时、江苏省5049.5亿千瓦时、广东省5009.9亿千瓦时、新建维吾尔自治区4031.5亿千瓦时、四川省3980.8亿千瓦时、云南省3451.2亿千瓦时、山西省3366.9亿千瓦时、浙江省3366.5亿千瓦时、河北省3195.8亿千瓦时。

2、企业竞争市场参与者较多

在企业竞争方面,目前我国智能电网行业涉及面较广,市场参与者较多,在发电方面大多依靠四大电厂,而输配电方面则是国家电网与南方电网进行垄断,民营企业多为设备提供商。

产业发展前景及趋势

1、智能电网发展趋势

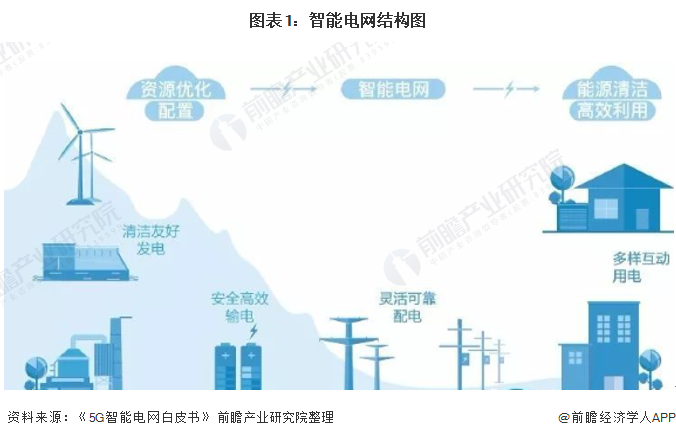

根据《中共中央关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议》等指导文件,我国十四五期间将会大力发展战略性新兴行业、统筹推进基础设施建设,在未来五年的时间里,新能源将成为地方经济发展的一大着力点。根据国家《关于促进智能电网发展的指导意见》、《关于推进“互联网+”智慧能源发展的指导意见》等指导文件,为实现“安全、可靠、绿色、高效”的总体目标,围绕智能电网发输配用全环节,未来发展趋势包括五大重点领域,分别为清洁友好的发电、安全高效的输变电、灵活可靠的配电、多样互动的用电、智慧能源与能源互联网。

2、智能电网发展前景分析

根据国家电网智能化规划报告,智能电网投资重点在用电、配电、变电及通信环节,主要为提升电网自动化、信息化、互动化水平,强化资源配置能力、改善安全稳定运行水平、适应清洁能源发展与并网等。智能电网就是能源(电力)的信息物理系统,未来五年间年均智能化投资额在500-700亿元之间。

以上数据来源于前瞻产业研究院《中国智能电网行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

来源前瞻产业研究院