国务院关于印发《2024—2025年节能降碳行动方案》的通知

专精特新“小巨人”,究竟哪些能成为隐形冠军,更具长期投资价值呢?

来源:新能源网

时间:2021-09-07 11:03:25

热度:

专精特新“小巨人”,究竟哪些能成为隐形冠军,更具长期投资价值呢?portant; overflow-wrap: break-word !important; text-indent

在高景气方向中挖掘核心资产,已经成为资本市场的共识。

核心资产因其具有技术、平台、创新等核心竞争力,深得资本青睐。但过去资本市场总将上证50等同于核心资产,实则不然。

实际上,只要具备行业中最具成长性或竞争优势、能持续性创造超额收益的优秀企业,无论市值大小、不局限于某个行业,都能称为核心资产。

例如,时下火热的“专精特新”,虽以中小盘企业为主,但也不乏隐形冠军,值得深度挖掘,寻找α机会。尤其北京交易所破土而出背景下,这种预期被深度强化。

01

“专精特新”的底层逻辑

“专精特新”政策的推出,有其时代背景和意义。

为了刺激民营企业活力,推动中小企业转型升级,工信部在2011年9月发布了《“十二五”中小企业成长规划》。2013年,工信部再对中小企业“专精特新”发展作出具体部署。

尤其是,2021年召开的730政治局会议首次将支持“专精特新”中小企业上升至国家层面后,更是引发资本市场高度关注。

图“专精特新”相关政策历程。资料来源政府官网,浙商证券研究所

从定义上看,“专精特新”中小企业指的是具有专业化(主营业务专注专业)、精细化(经营管理精细高效)、特色化(产品服务独具特色)、新颖化(创新能力成果显著)的发展特征的中小企业。

简单的理解,就是专注于细分市场、具备特色专业技术以及创新能力。

具体来看,“专”、“精”两个字的含义是指按照精益求精的理念,通过精细化管理,采用专项技术或工艺通过专业化生产制造的专用性强、专业特点明显、市场专业性强的精致性产品,即意味着企业要专注细分市场。

“特”的含义是指采用独特的工艺、技术、配方或特殊原料研制生产的,具有地域特点或具有特殊功能的产品,其主要特征是产品或服务的特色化。

“新”,即新颖化,是指依靠自主创新、转化科技成果、联合创新或引进消化吸收再创新方式研制生产的,具有自主知识产权的高新技术产品,其主要特征是产品(技术)的创新性、先进性,具有较高的技术含量,较高的附加值和显著的经济、社会效益。

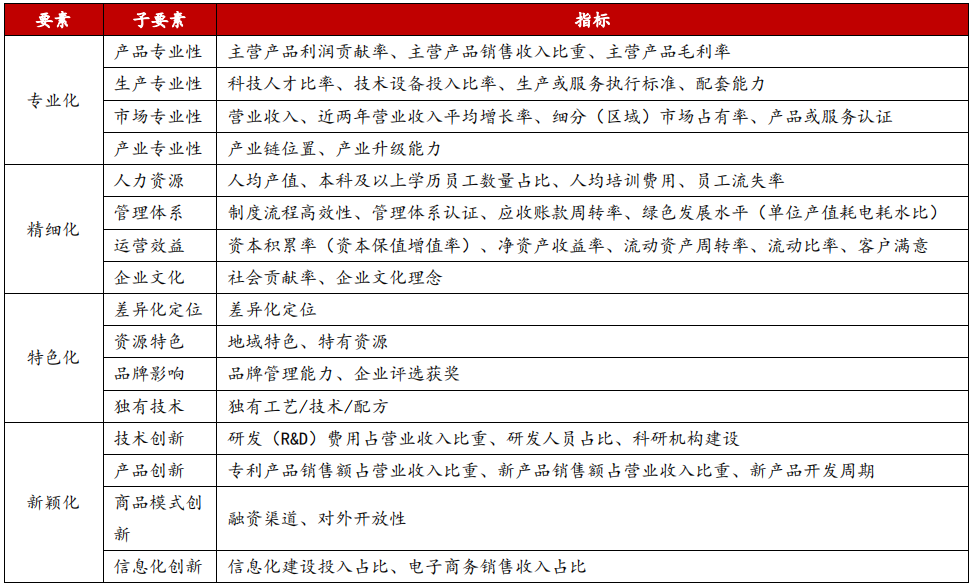

“专、精、特、新”,也就成为了评定中小企业的核心标准。根据中国中小企业协会发布的《中小企业专精特新第2部分评定方法》的规定,评定框架由专业化、精细化、特色化和新颖化4个要素组成,每个要素下设4个子要素,共计16个子要素,子要素下设1-4个指标。

图中小企业专精特新评定办法。资料来源中国中小企业协会,浙商证券研究所

事实上,“专精特新”政策,不单单是为了解决中小企业融资难的问题,对当前完成我国紧迫的补短板补链强链、解决“卡脖子”难题、推动制造强国战略等有着重要意义。

众所周知,我国在光刻机、芯片、手机射频器件、核心工业软件、医学影像设备元器件等精密制造领域,面临“卡脖子”的问题尤为突出。

可随着我国海归人才、研究生毕业等高端人才供给数量的提升,我国劳动力由“人口红利”向“工程师红利”转化。同时,在我国制造业从资源密集型到劳动力密集型,再向知识密集型转化的过程中,我国工业发展也由重工业、来料加工、OEM、ODM逐步升级到“中国智造”。

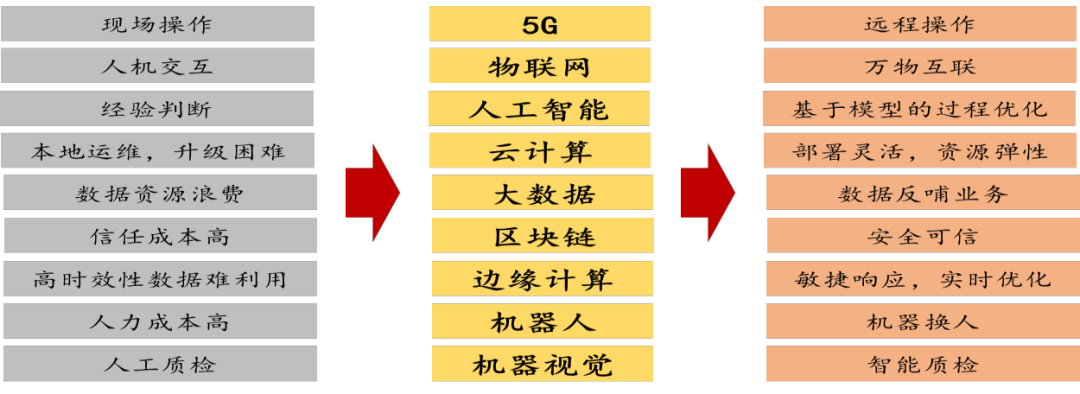

特别是在5G、物联网、人工智能、云计算、大数据、机器人等关键底层技术发展和应用领域拓宽下,我国工业应用场景不断被重塑。

图底层技术发展重塑工业应用场景。资料来源华泰证券研究所

以精密制造为例。在底层技术以及核心加工设备性能提升的支持下,精密制造平台从劳动力密集型的代工与组装,加速往关键零组件的精密制造转型升级。

在数字化发展和国产替代这样的大背景、大趋势下,那些赛道空间及成长性俱佳的专精特新“小巨人”,无疑备受关注。

02

“小而美”的专精特新“小巨人”

如前文所述,在高景气方向中挖掘核心资产,已经成为资本市场的共识。

核心资产不分市值大小、不局限于某个行业,只要具备行业中最具成长性或竞争优势、能持续性创造超额收益的优秀企业,都能称为核心资产。专精特新“小巨人”恰恰符合核心资产的属性。

专精特新“小巨人”是专精特新中小企业中的佼佼者,也是专注于细分市场、创新能力强、市场占有率高、掌握关键核心技术的优质企业。

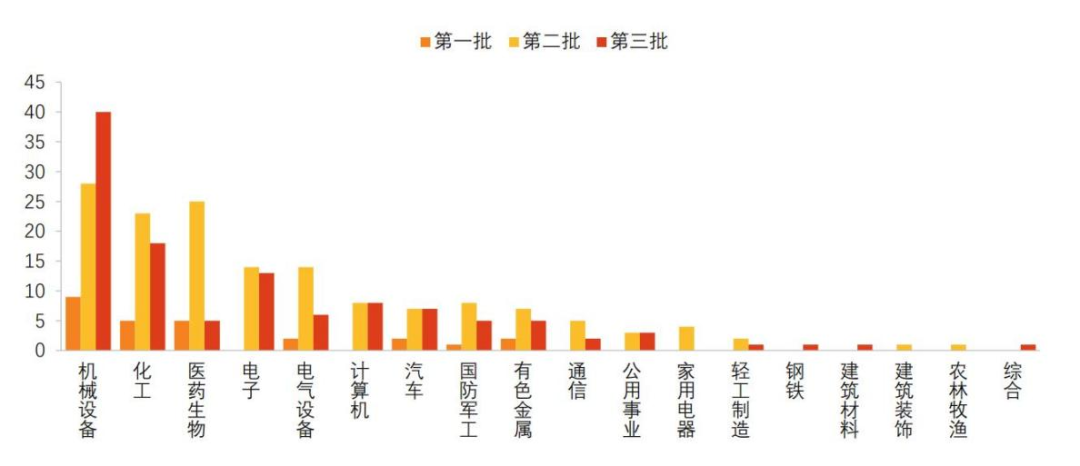

截至目前,工信部已经审评、选拔出三批共4922家专精特新“小巨人”企业,第一、二、三批分别为248家、1744家和2930家,主要集中在新一代信息技术、高端装备制造、新能源、新材料、生物医药等中高端产业领域。

图第一、二、三批专精特新上市公司行业分布对比(个)。资料来源工信部,Wind,天风证券研究所

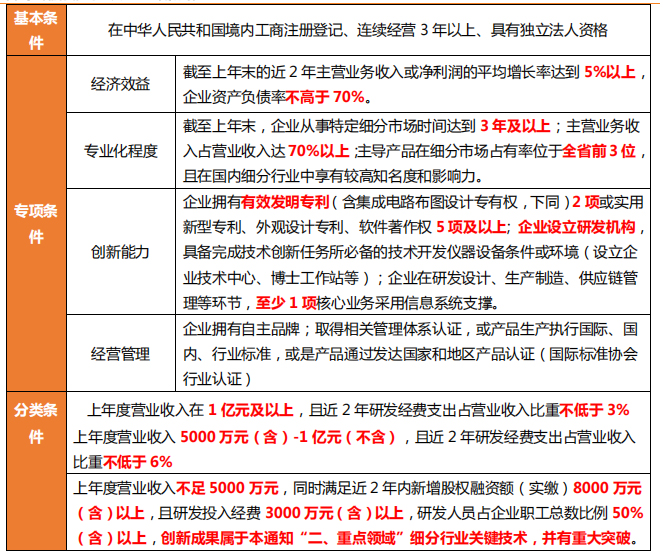

专精特新“小巨人”企业是通过经济效益、专业化程度、创新能力和管理制度等评选标准审核而来。

例如,在经济效益方面,需要符合“截至上年末的近2年主营业务收入或净利润的平均增长率达到5%以上,企业资产负债率不高于70%”;在专业化程度方面,需要符合“截至上年末,企业从事特定细分市场时间达到3年及以上;主营业务收入占营业收入达 70%以上;主导产品在细分市场占有率位于全省前3位,且在国内细分行业中享有较高知名度和影响力。”

图专精特新“小巨人”企业申报条件。资料来源工信部,Wind,天风证券研究所

之所以资本市场会高度关注专精特新“小巨人”企业,正是由于有着先进行业多、市值空间大、盈利能力强等“小而美”的特点。

截止8月4日数据,入选工信部“专精特新”企业中,在沪深两市上市的公司共305家,其中主板88家,创业板131家,科创板86家。

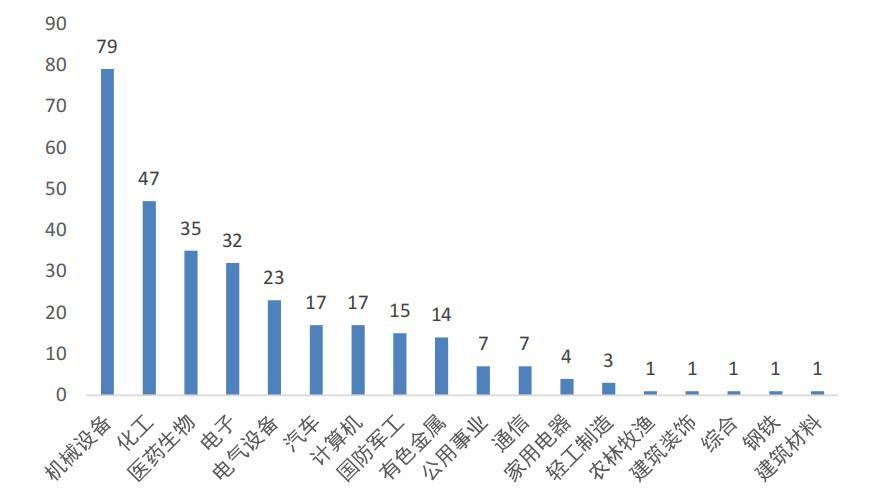

从行业分布看,主要集中在中游制造领域。根据申万一级行业分类,“小巨人”主要分布在机械设备(79家,25.9%)、化工(47家,15.4%)、医药生物(35家,11.5%)、电子(32家,10.5%)、电气设备(23家,7.5%)行业。

图沪深专精特新“小巨人”企业行业分布。资料来源Wind,浙商证券研究所

就机械设备而言。机械行业涉及细分领域分散,遍布产业链各个关键位置。但在一些关键技术领域,却又被外企所垄断、被“卡脖子”技术所困。

因此,在核心基础零部件(元器件)、关键基础材料、先进基础工艺和产业技术基础等工业基础领域培育中小企业,符合大势所趋。

从整体市值分布看,在沪深上市的专精特新“小巨人”主要为百亿市值的公司,意味着存在较大的市值增长空间。

根据华西证券研报显示,分布上看,百亿以下规模的“专精特新”A股公司占主导地位,共236家(占比76%),100-200亿元、200-500亿元的公司分别有45家(占比14%)、27家(占比9%),另有片仔癀、恩捷股份、盛邦股份三家市值五百亿元以上公司。此外,5家医药生物企业进入市值前十行列,分别是片仔癀、纳微科技、圣湘生物、我武生物、奕瑞科技。

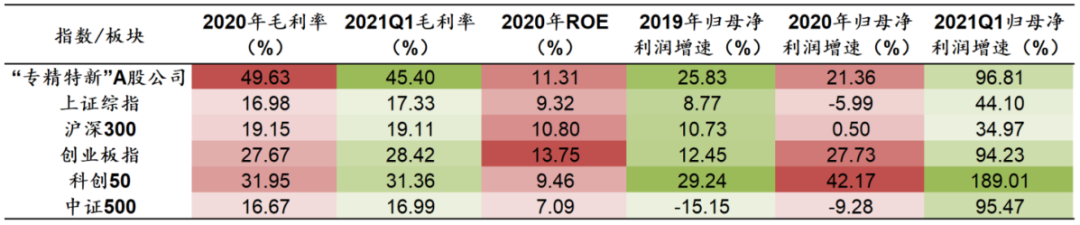

除此以外,“专精特新”A股公司盈利能力突出,毛利率、ROE、归母净利润增速均表现亮眼2021Q1整体毛利率为45.40%,2020年整体ROE为11.31%,2019年和2020年的归母净利润同比增速均保持在20%以上,2021年第一季度同比增速更是达到96.81%。

图“专精特新”A股公司毛利率、ROE、归母净利润增速对比。来源华西证券

03

有哪些隐形冠军?

如前所述,专精特新“小巨人”具备显著的“小而美”特点,既符合核心资产的属性,又由于核心业务单一,往往处于某些利基市场,但是往往是“卡脖子”关键环节,且在细分市场拥有较高市场份额,又具有较高的盈利能力,可谓是细分行业的隐形冠军。

隐形冠军企业,最早由德国管理学家赫尔曼·西蒙提出,是指那些不为公众所熟知,却在某个细分行业或市场占据领先地位,拥有核心竞争力和明确战略,其产品、服务难以被超越和模仿的中小型企业。

人们不禁开始疑虑目前A股市场拥有三百多家专精特新“小巨人”企业,究竟哪些能成为隐形冠军,更具长期投资价值呢?

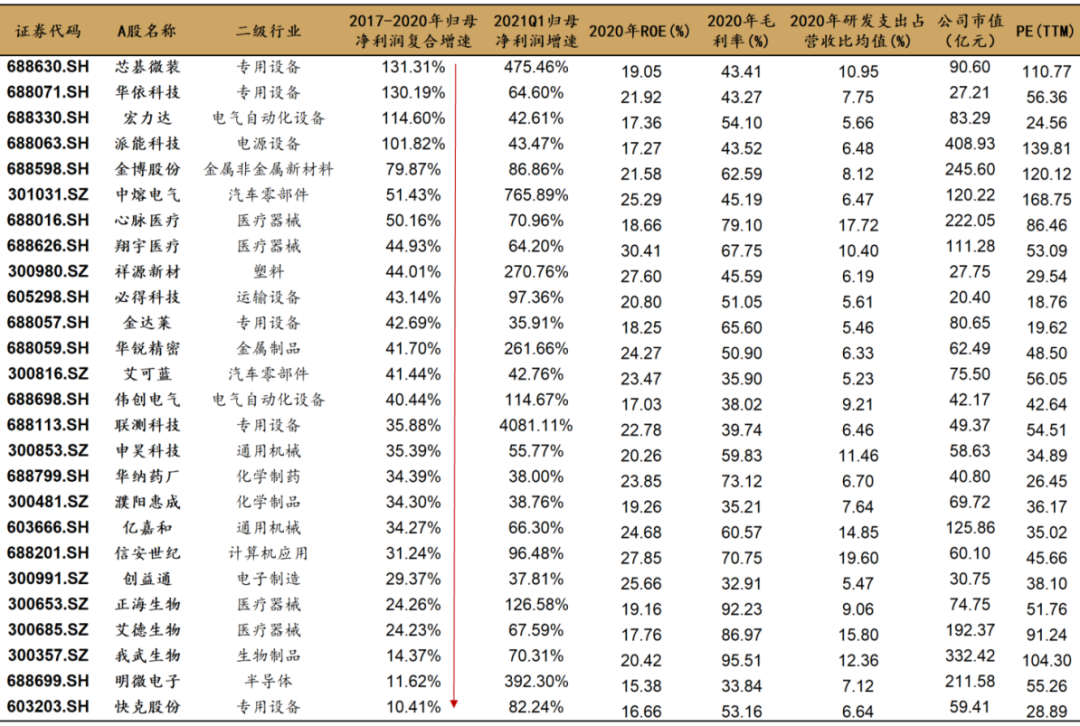

根据华西证券研报显示,如果从盈利能力、成长性、研发投入三个维度出发,最终能筛选出26家公司,主要分布在机械设备、电气设备、医药生物等领域,其筛选标准为

“2020年毛利率高于30%,2018-2020年三年ROE均超过15%”、“2017-2020年公司归母净利润的3年复合增速和2021Q1同比增速均在20%以上的公司,或2017-2020年3年复合增速超过10%且2021Q1同比增速超过50%”、“2019年和2020年研发支出占营业收入比均在5%以上”。

图盈利能力、成长性、研发投入三维度筛选“专精特新”优质企业。来源华西证券

除此以外,还有很多符合核心资产或者隐形冠军属性的专精特新“小巨人”企业,极具长期投资价值。

举例来看。

绿的谐波专业从事精密传动,产品主要为各类谐波减速器,辅以精密零部件。公司率先突破谐波减速器技术难点,在实现量产、突破垄断等方面均为国内第一,是当前国内谐波减速器领域当之无愧的龙头。虽然公司在全球谐波减速器市占率仅5%,但平均毛利率接近50%,未来有望打破日本企业垄断地位。

我武生物国内脱敏治疗龙头,也是国内唯一一家生产销售舌下脱敏制剂的企业,目前市场份额最大,占据国内脱敏治疗市场80%以上市场份额,主打产品为粉尘螨滴剂(用于粉尘螨过敏引起的过敏性鼻炎、过敏性哮喘的脱敏治疗),占公司总营收比重约99%,销售毛利率高达约96%,连续11年ROE超过15%。截至9月2日收盘,总市值260亿元。

金辰股份全球光伏组件设备龙头,国内市场占有率超过30%,产品类型包括光伏装备、智慧港口装备远控及自动控制系统。2020年,光伏组件业务实现营收9.59亿元,占总营收比重90.45%。截至9月2日收盘,总市值192亿元。

金博股份光伏产业链碳基复合材料龙头,产品主要应用于晶硅制造热场系统,主要客户包括隆基股份、中环股份、晶科能源等,目前已拿下三成市场份额,目标市占率为50%左右。过去五年ROE均超过17%。

火炬电子国内三大军用MLCC(片式多层陶瓷电容器)龙头之一,2020年自产元器件实现收入10.65亿元,毛利率达70.53%。2019年,鸿远电子、宏明电子科大新材料、火炬电子三家头部企业占国内军用MLCC市场份额达到64%,其中火炬电子占17%。

极米科技国产投影设备市场份额第一,2020年投影整机产品实现收入26.51亿元,营收占比93.75%。2020年中国投影设备市场总出货量累计达417万台,出货量前五大品牌分别为极米、坚果、爱普生、明基和小米,市场份额分别为18.1%、10.1%、7.9%、3.7%和3.3%。

广和通垂直型物联网模组龙头,从事无线通信模块及其应用行业的通信解决方案的设计、研发与销售服务。近年来市占率不断走高,根据Counterpoint、IoT Analytics数据显示,广和通蜂窝通信模组出货量份额已经提升至2020年的9%(全球第二)。除了2017年以外,自2012年至今ROE均超过17%以上,如今总市值为180亿元。

综合研判,那些长期专注于中高端制造细分领域,并有望突破关键核心技术的专精特新“小巨人”,往往更容易被打造成隐形冠军。

04

中小盘股的“α”

棋局落定,“专精特新”政策的底层逻辑,不仅在于推动中小企业发展,更关乎如何更快解决当前我国在关键技术领域被“卡脖子”的难题。

专精特新“小巨人”涵盖了机械设备、电子、电气设备等各种先进行业,也有着市值空间大、盈利能力强的优势。

从投资角度看,在A股“市值下沉”行情以及高景气方向中挖掘核心资产的市场共识下,优质的专精特新“小巨人”或者隐形冠军,无疑能收获独立于市场的超额收益(即alpha收益)。

参考资料

1、浙商证券,《“专精特新”带来什么产业趋势?》、《掘金“专精特新”企业里的“小而美”》

2、天风证券,《开辟新战场,5问5答“专精特新”》

3、华西证券,《策略专题报告何为“专精特新”企业?》

-

重点服务风电等新能源送出的特高压输电工程开工2024-08-16

-

2016年新能源汽车补贴标准公布 2.5万起2024-08-16

-

400公里续航新能源车年内面世2024-08-16

-

分子石墨烯架构助力有机太阳能电池2024-08-16

-

【两会】关于落实分布式光伏电站发展的三方面建议2024-08-16

-

2015年我国各省光伏装机数据排名及分析2024-08-16

-

国家能源局要求推进风能开发 增强光伏扶贫力度2024-08-16

-

淮安骏盛新能源电池生产基地开启奠基2024-08-16

-

华北地区掀起的户用光伏潮,正泰为你打call2024-08-16

-

南存辉:新能源+储能 能源互联网时代“未来已来”2024-08-16

-

光伏新政突拉“电闸” 专家直言:呼吁撤销新政2024-08-16

-

新能源专业就业前景怎么样?还没毕业就被企业抢订!2024-08-16

-

2019年光伏发电电价预测浅析2024-08-16

-

宝剑锋从磨砺出 ——紧扣储能脉搏的昆兰新能源2024-08-16

-

晶科科技:探索光伏制氢的“中国方案”2024-08-16