国务院关于印发《2024—2025年节能降碳行动方案》的通知

风电好日子还在,但风电上市公司已“几家欢喜几家愁”

来源:新能源网

时间:2021-09-01 12:00:09

热度:

风电好日子还在,但风电上市公司已“几家欢喜几家愁”作者/Gavin来源/华夏能源网随着上市企业中报披露收官日到来,风电企业的“成绩单”也发布完毕。华夏能源网注意到,从目前企业披露的

作者/Gavin

来源/华夏能源网

随着上市企业中报披露收官日到来,风电企业的“成绩单”也发布完毕。

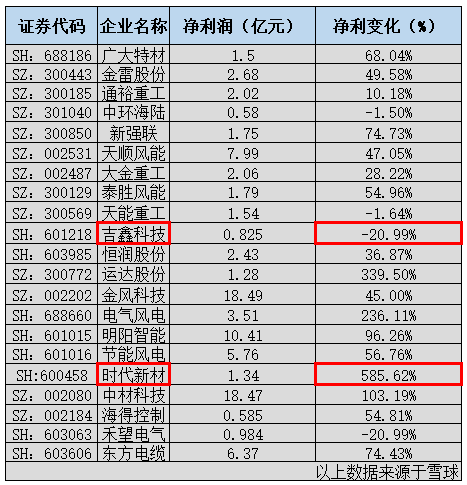

华夏能源网注意到,从目前企业披露的中报数据来看,受益于海上风电抢装潮的利好,绝大多数风电企业上半年延续了增长态势。不过,受原材料涨价等市场不利因素影响,部分风电企业遭遇了营收下降、净利下滑的情况。

据华夏能源网不完全统计,上半年营收出下滑的企业有天能重工(SZ300569)、吉鑫科技(SH601218)、金风科技(SZ002202)以及禾望电气(SH603063)四家企业。其中,天能重工的营收下滑最为严重,下滑幅度达到了18.73%。

天能重工表示,报告期内公司营收之所以会出现下滑,是因为受到“抢装潮”后风电市场开发波动,以及钢材价格上涨等因素的共同影响。此外,天能重工还表示,受上述多重因素的影响,报告期内,公司的风机塔架产销量也有所下降,进而导致公司当期净利润也出现小幅下滑。

天能重工、吉鑫科技以及禾望电气是报告期内仅有的三家营收、净利双双下滑的风电企业,而金风科技与中环海陆(SZ301040)则比较有意思金风科技出现了营收下滑,但净利润大增;中环海陆则出现了营收大增,但净利下滑。

翻阅两家企业的中报后,华夏能源网发现,金风科技与中环海陆的特殊情况均事出有因。

其中,金风科技营收下滑是因为产品销售市场变化影响所致。据了解,随着风电平价的临近,机组大型化由此成为风电行业新趋势。报告期内,金风科技2S机组销量由去年的1516台锐减至418台。而公司的3S/4S机组和6S/8S机组销量则分别增长316.80%及379.43%。由此可见,金风科技报告期内的营收下滑只是市场变化的阶段性反映。

中环海陆则是受到了原材料价格上涨与财务费用大幅上升因素的影响。据了解,报告期内,中环海陆营业成本上涨21.01%,除订单增加带来的成本增加外,原材料价格大幅上涨也增加了公司的成本负担。与此同时,报告期内,受美元兑人民币汇率下降影响,公司的财务费用,较去年同期增长近50倍,而高额财务费用的增加也侵蚀了公司本就微薄的净利。

看完上半年业绩出现下滑的企业,我们再看报告期内成绩优异的企业

华夏能源网不完全统计,伴随着海上风电抢装潮的影响,风电产业链条上业绩实现增长的各家企业,其营收平均增速为43.15%,净利润平均增速为115.37%。诚然,上述两项数据结果并不严谨,但并不妨碍我们以此来判断上半年风电企业业绩端的表现。

从单项数据来看,金风科技报告期内取得的净利润额,位居统计企业之首,达到了18.49亿元;时代新材(SH600458)报告期内净利润增速高达585.62%,是统计企业中净利增速最快的企业。

除此之外,华夏能源网还对各家企业的研发费用及债务情况进行了统计。统计显示,报告期内,除天顺风能(SZ002531)和时代新材外,其余企业均加大了在研发端的投入。

从研发费用额来看,以金风科技为代表的整机商投入,要高于主轴、塔筒、法兰以及叶片等配件商。其中,金风科技报告期内的研发投入最多,高达7.08亿元。从研发费用同比增速来看,大金重工报告期内的研发费用增速最高,达到了207.22%。

可以预见,随着风机大型化趋势的不断深化,除了持续加码技术研发的整机厂商外,身处风电产业链其他的环节的相关企业,也将不断加大研发费用投入。从长远来看,风电研发费用投入的多少,同企业今后的市场竞争力将息息相关。

从负债率方面来看,以金风科技、明阳智能、运达股份等为代表的整机商,其负债率也显著高于金雷股份、新强联及泰胜风能等配件商。其中,运达股份期末的负债率最高,达到了惊人的88.20%;金雷股份期末的负债率最低,仅有6.75%。

诚然,负债率高的企业意味着财务端的压力要更重。不过,华夏能源网(www.hxny.com)注意到,风电整机商的债务并不以挤占企业流动空间的短期借款为主,而是以反映生产地位的应付账款和应付票据为主。因此,即便运达股份期末的负债率高达88.20%,但并不见得会给公司的日常经营带来困扰。

相比之下,以天能重工(SZ300569)为代表的塔架生产商,高负债率对其经营造成的影响则要审慎对待了。华夏能源网注意到,报告期末,天能重工账面除了留有高达15.67亿元的应收账款外,还留有高达18.59亿元的短期借款。与此同时,天能重工期末账面负债合计达65.17亿元,而短期借款就占公司期末总负债的28.53%。从公司经营角度来讲,天能重工账面的高额短期负债,势必会给公司的日常经营带来流动性压力。

不过,随着有着国资背景的珠海港集团入主,天能重工的抗风险能力也有了显著提升。对于天能重工而言,如何妥善处置账面留存的大额借款,避免出现流动性危机;以及如何应对原材料涨价等市场变化,使得公司营收与净利不再,已成为摆在天能重工管理层面前必须要积极面对的问题。

(股市有风险,本文不构成投资建议)

上一篇:新能源汽车“人才荒”如何破

-

风电项目节能评估方法简介2024-08-16

-

内蒙古建成中国“风电三峡”蓝图2024-08-16

-

西门子签下560亿风电项目以及高效燃气电厂大单2024-08-16

-

风电叶片存缺陷运维市场渐成热点2024-08-16

-

内蒙古“风电三峡”建设蓝图即将大功告成2024-08-16

-

2015年1-5月风电政策回顾2024-08-16

-

2014年丹麦风电发展势头迅猛2024-08-16

-

内蒙古风电项目陆续投运 今年装机将达2298万千瓦2024-08-16

-

重点服务风电等新能源送出的特高压输电工程开工2024-08-16

-

工信部:5兆瓦及以上风力发电设备成为风电发展的重点方向2024-08-16

-

2020年我国风电认证市场达15亿元2024-08-16

-

甘肃肃北县累计完成风电装机24.95万千瓦2024-08-16

-

风电叶片存缺陷运维市场渐成热点2024-08-16

-

欧盟:风电和水电更具经济效益2024-08-16

-

风电项目节能评估方法简介2024-08-16