国务院关于印发《2024—2025年节能降碳行动方案》的通知

能源解决方案龙头再起航!特变电工加码“碳中和”+“新基建”

来源:新能源网

时间:2021-08-23 12:05:42

热度:

能源解决方案龙头再起航!特变电工加码“碳中和”+“新基建”前言8月12日,光大证券发布研报,上调特变电工(600089)评级,评级由“增持”调整为“买入”。今天我们就重点来分析一下

前言8月12日,光大证券发布研报,上调特变电工(600089)评级,评级由“增持”调整为“买入”。今天我们就重点来分析一下特变电工的未来发展机遇。

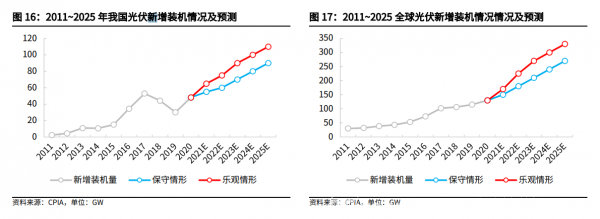

碳中和背景下光伏装机建设维持高增速

光伏产业是基于半导体技术与新能源需求而兴起的朝阳产业。在产业政策引导和市场需求驱动的双重作用下,我国光伏产业实现了快速发展。据悉,光伏产业上游包括多晶硅的冶炼、铸锭/拉棒、切片等环节,中游包括太阳能(6.930, 0.03, 0.43%)电池生产、光伏发电组件封装等环节,下游包括光伏应用系统的安装及服务等。

2021年光伏装机需求在原材料价格高企背景下有所波动,2022年有望成为光伏大年。2021年上半年硅料供需紧平衡带动硅料价格快速上涨从而抑制下游装机需求,随着下半年硅料价格缓跌,下游需求有望重新释放;CPIA预计2021年中国光伏新增装机量在55~65GW,全球新增光伏装机量150~170GW;2022年随着硅料价格走低,全球新能源装机需求将进一步释放,国内光伏新增装机量有望达到60~75GW,全球达180~225GW。

特变电工发展迅猛 未来可期

今年受多晶硅市场景气的影响,A股多家公司上半年业绩大幅增长,且扩产步伐不断。其中

特变电工股份有限公司(证券简称特变电工,证券代码600089.SH)表现极为亮眼。7月12日,特变电工发布业绩预增公告,预计公司今年上半年实现归属于上市公司股东的净利润为30.36亿元-32.20亿元,较上年同期的9.08亿元相比,增长幅度为230%-250%。

据悉,特变电工的多晶硅产能扩建步伐一直在加码中。4月13日,特变电工披露,为紧抓市场机遇,扩大多晶硅生产规模,子公司新特能源对3万吨多晶硅生产线、新疆新特晶体硅高科技有限公司对3.6万吨多晶硅生产线实施技术改造。该项目总投资金额为12.65亿元。此外,为了紧抓市场机遇,不断扩大多晶硅生产规模等,特变电工还在今年4月30日披露,新特能源拟发行不超过1.77亿股内资股股份,募集资金用于10万吨/年高纯多晶硅绿色能源循环经济建设项目及补充风电、光伏资源开发的营运资金。

特变电工成立于1993年2月,于1997年上市,是中国重大装备制造业核心骨干企业。特变电工公司长期专注于“输变电、新能源、新材料”三大领域,在配电网自动化、新能源发电、特高压等市场领域精耕细作,提升系统集成服务能力,积极开拓国内外两个市场,全力打造全球信赖的能源服务商。特变电工是行业领先的输变电+新能源产业龙头,目前已成为中国乃至全球光伏新能源产业发展的核心参与者和主要推动力量。2021Q1公司营业收入同比+19.68%至94.55亿元,归母净利润同比+414.62%至21.19亿元。

-

重点服务风电等新能源送出的特高压输电工程开工2024-08-16

-

2016年新能源汽车补贴标准公布 2.5万起2024-08-16

-

400公里续航新能源车年内面世2024-08-16

-

分子石墨烯架构助力有机太阳能电池2024-08-16

-

【两会】关于落实分布式光伏电站发展的三方面建议2024-08-16

-

2015年我国各省光伏装机数据排名及分析2024-08-16

-

国家能源局要求推进风能开发 增强光伏扶贫力度2024-08-16

-

淮安骏盛新能源电池生产基地开启奠基2024-08-16

-

华北地区掀起的户用光伏潮,正泰为你打call2024-08-16

-

南存辉:新能源+储能 能源互联网时代“未来已来”2024-08-16

-

光伏新政突拉“电闸” 专家直言:呼吁撤销新政2024-08-16

-

新能源专业就业前景怎么样?还没毕业就被企业抢订!2024-08-16

-

2019年光伏发电电价预测浅析2024-08-16

-

宝剑锋从磨砺出 ——紧扣储能脉搏的昆兰新能源2024-08-16

-

晶科科技:探索光伏制氢的“中国方案”2024-08-16