国务院关于印发《2024—2025年节能降碳行动方案》的通知

屋顶分布式整县开发快速推进,这些将成为这场蓝海之战的决胜武器

来源:新能源网

时间:2021-08-02 17:14:07

热度:

屋顶分布式整县开发快速推进,这些将成为这场蓝海之战的决胜武器每周一谈1.每周一谈屋顶分布式整县开发快速推进本周国家能源局召开例行新闻发布会,公布2021H1能源经济形势以及可再生能

每周一谈

1.每周一谈屋顶分布式整县开发快速推进

本周国家能源局召开例行新闻发布会,公布2021H1能源经济形势以及可再生能源并网情况,表达了对分布式光伏开发试点工作的重视。

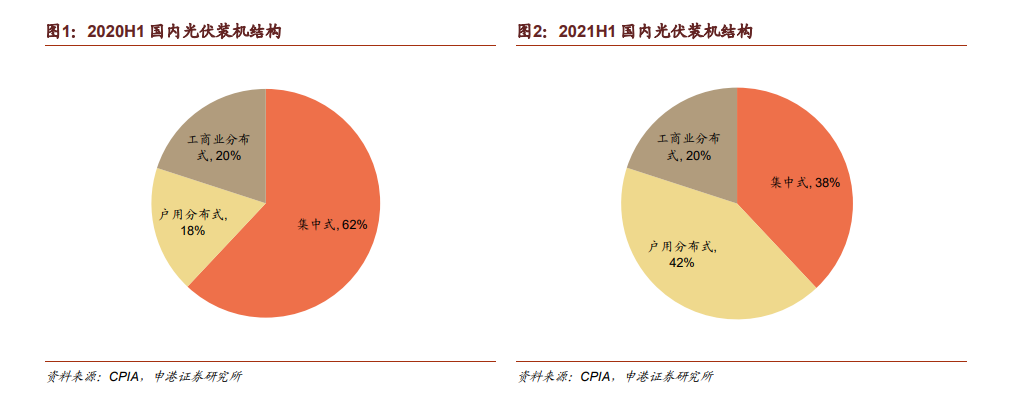

根据国家能源局数据,国内2021年1-6月装机13.01GW,其中集中式占比38%,户用分布式42%,同比提升24 pct,工商业分布式20%,同比持平。分布式合计占比62%,显著超过集中式,户用渗透率大幅提高。

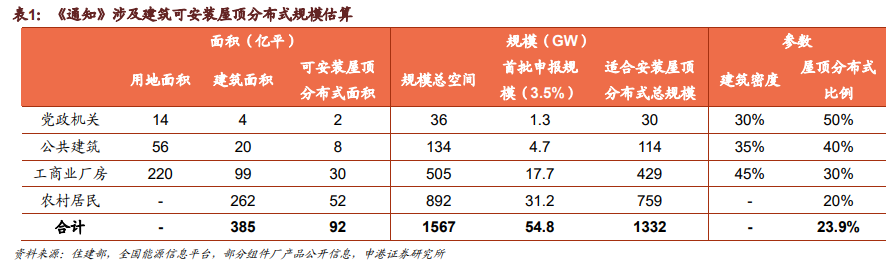

国家能源局6月20日发布文件《国家能源局综合司关于报送整县(市、区)屋顶分布式光伏开发试点方案的通知》,按照党政机关不低于50%,学校、医院、村委会等公共建筑不低于40%,工商业不低于30%,农村不低于20%的标准,加快推进屋顶分布式开发试点工作,在全国组织开展整县(市、区)推进屋顶分布式开发试点工作。

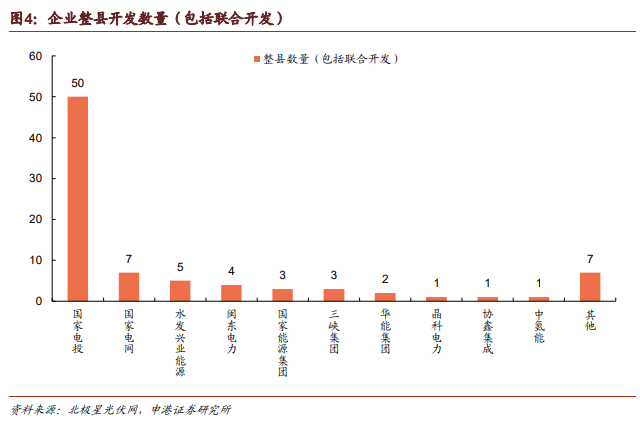

7月15日材料报送已截止,完整名单尚未公布,根据公开资料整理的开发企业确定情况,已至少有24个省、76个县敲定开发企业,平均每省3.1个县。我国省级区划平均84个县/省(自治区、直辖市),则首批整县推进试点覆盖比例约为3~4%。

目前确定开发企业的省份(自治区、直辖市)中,山东作为传统分布式光伏大省,整县数量9个,居于首位,另外河南、内蒙古、湖南、福建等省份报送整县数量也较多。整体来看,各省报送整县的数量规模与各地光伏资源禀赋、建筑类型结构以及当地产业基础密切相关。

从已确定的75个整县的开发企业来看,国电投以50个整县遥居首位(包括多个企业联合开发),涵盖20个省级区划,其中独立开发整县47个、联合开发3个。国家电网以4个省、7个县居于第二,水发兴业能源拿到山东5个整县的开发资格,福建本地上市公司闽东电力拿到福建4个整县开发资格。

另外,国家能源集团、三峡集团、华能集团等综合电力公司,以及晶科电力、协鑫集成等光伏厂相关电力企业均有项目入袋。

假设组件实际安装的屋顶利用率85%,单位面积功率200W/平,整县试点比例3%,我们对全国首批规模以及全部适合安装屋顶分布式总规模进行测算。另外,根据全国能源信息平台发布的“中国部分省市光伏电站最佳安装倾角及发电量速查表”,若以每W首年发电量超过1kWh以上作为适合安装光伏电站地区的划分标准,则全国有85%的地区达到标准。

综上我们预计首批整县屋顶分布式光伏开发试点全国总规模47~63GW,存量建筑上适合安装屋顶分布式总规模达1,332GW。根据部分开发企业公布的规划,首批整县试点将于2022~2026年陆续建成,大部分于2023年前完成。

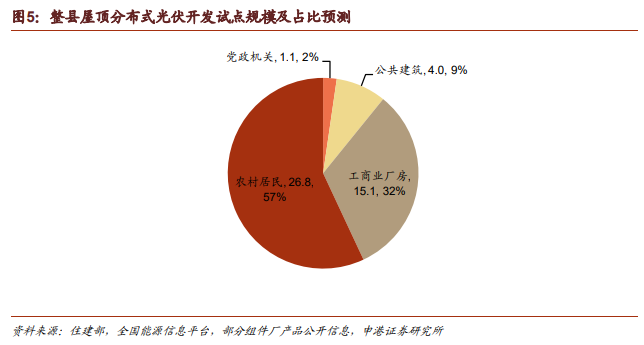

应用场景以农村居民住房为主,党政机关,学校、医院、村委会等公共建筑,工商业厂房,农村居民占比分别为2%、9%、32%、57%。

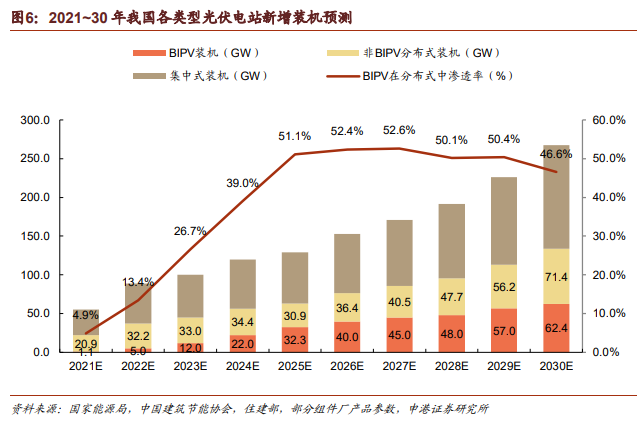

目前我国屋顶分布式以BIPV(Building Integrated Photovoltaic)和BAPV(Building Attached Photovoltaic)为主。根据两者在我国主要的技术路线、结构特点、成本等方面的差异,我们认为在存量建筑改造领域,工商业厂房、公共建筑、停车棚、充电站顶棚等适用BIPV的概率较高,其余建筑适用BAPV的概率较高;而在新增建筑领域,BIPV的适用性要远高于BAPV。综合长期来看,BIPV在分布式中的占比会逐渐提高,整个行业将在2023年之后来大规模爆发增长。

在我国BIPV特殊的商业模式下,组件发电效率、组件强度、产品渠道将成为这场蓝海之战的决胜武器。因此我们推荐关注抢先布局BIPV赛道的光伏一体化龙头隆基股份,光伏玻璃龙头福莱特,超薄光伏玻璃先行者亚玛顿,技术经验渠道三项占优的钢结构厂商森特股份、中信博,积极开拓光伏幕墙业务的幕墙龙头江河集团。

345 首页 下一页 上一页 尾页

-

重点服务风电等新能源送出的特高压输电工程开工2024-08-16

-

工信部:5兆瓦及以上风力发电设备成为风电发展的重点方向2024-08-16

-

2020年我国风电认证市场达15亿元2024-08-16

-

甘肃肃北县累计完成风电装机24.95万千瓦2024-08-16

-

风电叶片存缺陷运维市场渐成热点2024-08-16

-

欧盟:风电和水电更具经济效益2024-08-16

-

风电项目节能评估方法简介2024-08-16

-

分子石墨烯架构助力有机太阳能电池2024-08-16

-

【两会】关于落实分布式光伏电站发展的三方面建议2024-08-16

-

2015年我国各省光伏装机数据排名及分析2024-08-16

-

国家能源局要求推进风能开发 增强光伏扶贫力度2024-08-16

-

华北地区掀起的户用光伏潮,正泰为你打call2024-08-16

-

光伏新政突拉“电闸” 专家直言:呼吁撤销新政2024-08-16

-

2019年光伏发电电价预测浅析2024-08-16

-

晶科科技:探索光伏制氢的“中国方案”2024-08-16