国务院关于印发《2024—2025年节能降碳行动方案》的通知

2021年中国海上风电产业发展历程及竞争格局

来源:新能源网

时间:2021-07-19 12:00:11

热度:

2021年中国海上风电产业发展历程及竞争格局海上风电自上世纪九十年代初起步于欧洲,自此也开启了一项人类可以利用更多清洁资源的新领域。经过三十余年的发展,全球海上风电取得了令人瞩目的

海上风电自上世纪九十年代初起步于欧洲,自此也开启了一项人类可以利用更多清洁资源的新领域。经过三十余年的发展,全球海上风电取得了令人瞩目的成绩,逐渐成为了可再生能源发展的重要领域之一,吸引着越来越多的国家和企业加入其中。

目前,我国已经成为了全球海上风电累计装机的第二大国,与第一大国英国之间的差距逐渐缩小。展望未来,我国或将超过英国,成为全球海上风电第一装机国。本文将从发展历程、产业链、供需关系、竞争格局等角度带您看2021年中国海上风电产业的发展和前景。

行业主要上市公司上海电气(601727)、金风科技(002202)、明阳智能(601615)、Siemens Gamesa (SGRE.BME)、湘电风能(600416)、GE(GE.NYSE)、东方电气(1072.HKG)、太原重工(600169)

本文核心数据发展历程、装机量、市场地位、竞争格局、发展趋势、发展前景

产业概况

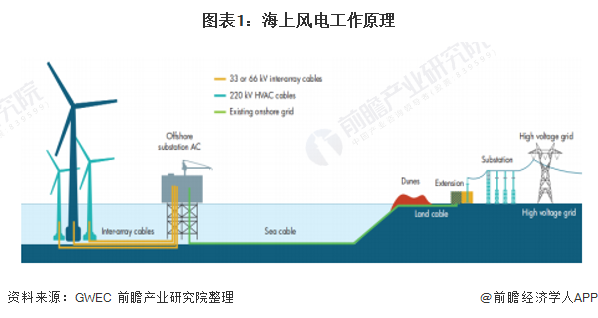

1、定义利用海上风力资源发电的新型发电厂

海上风力发电厂,是利用海上风力资源发电的新型发电厂。海上风电的并网由两部分组成(1)海上风电机组通过33或66KV的海底电缆连接到海上变电站;(2)海上变电站通过132-220KV的海底光电复合缆与陆上变电站相连,再由陆上变电站将电力输送到电网公司。

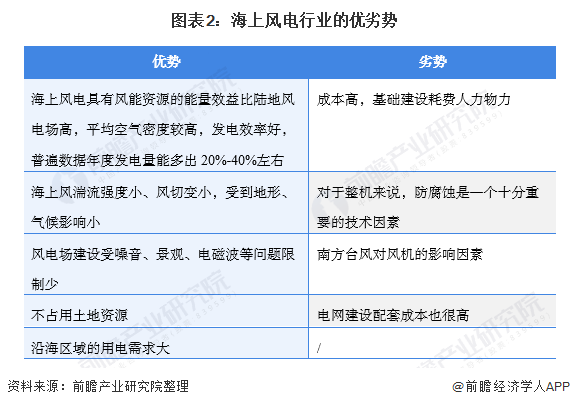

相较于陆上风电,海上风电具有资源丰富、发电利用小时数高、不占用土地、不消耗水资源和适宜大规模开发等优势,近几年欧美国家均把风电开发的重点转向海上,许多大型风电开发企业、设备制造企业正积极探索海上风电发展之路。同时,海上风电也有其相应的劣势,具体情况如下

2、产业链解析环环紧扣

海上风电自上世纪九十年代初起步于欧洲,自此也开启了一项人类可以利用更多清洁资源的新领域。经过三十余年的发展,全球海上风电取得了令人瞩目的成绩,逐渐成为了可再生能源发展的重要领域之一,吸引着越来越多的国家和企业加入其中。海上风电上游主要由轮毂、叶片、发电机、齿轮箱、轴承、塔架构成;中游为风电机组整体组装;下游为海上风电运营和运维。

从企业来看,上游主要包括中材科技、大连重工、株洲电机、大连重工、天马集团等企业;中游则包括了金风科技、东方电气、上海电气、明阳智能、联合动力、中国海装、湘电集团等企业;而下游则是天润新能、中国三峡、中广核等。

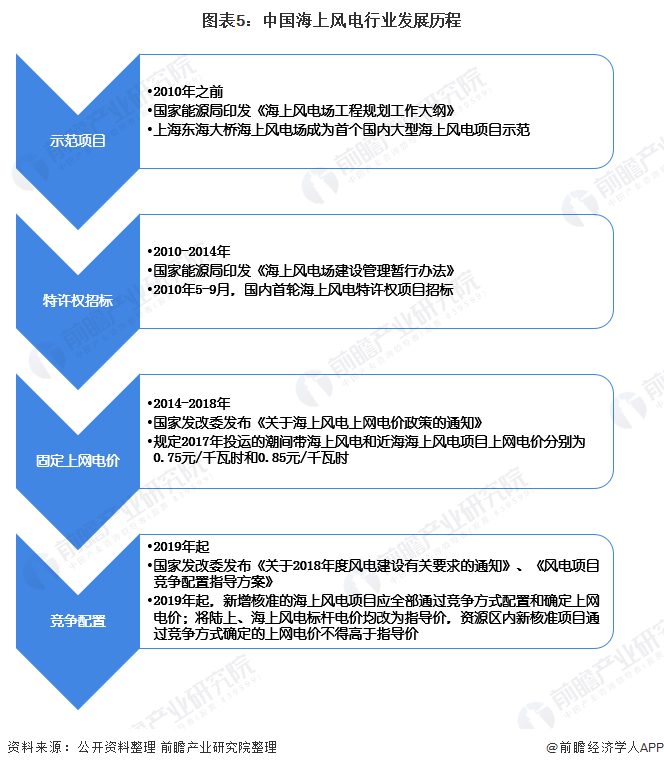

产业发展历程现已进入竞争配置阶段

从政策角度来看,我国海上风电共经历了四个阶段历程。从示范项目阶段到特许权招标再到固定上网电价阶段最后到达了竞争配置阶段。在竞争配置阶段,2018年5月,国家发改委发布《关于2018年度风电建设有关要求的通知》、《风电项目竞争配置指导方案》;此外,2019年5月,国家发改委发布《关于完善风电上网电价政策的通知》。

这些政策都指出“从2019年起,新增核准的海上风电项目应全部通过竞争方式配置和确定上网电价;将陆上、海上风电标杆电价均改为指导价,资源区内新核准项目通过竞争方式确定的上网电价不得高于指导价。”

上游供给情况我国已经成为全球最大的叶片生产中心

风电发电机叶片是使风电发电机风轮旋转并产生气动力的部件,是水平轴风电发电机的核心部件之一。根据GWEC发布的《2020年全球叶片供应链报告》指出,目前我国已经成为全球最大的叶片生产中心。其中,作为独立制造商的中材科技,已经成为行业当中的龙头企业;其生产链达到了7条,产能达到了10000MW/年。

下游发展情况海上风电运维的需求快速增长

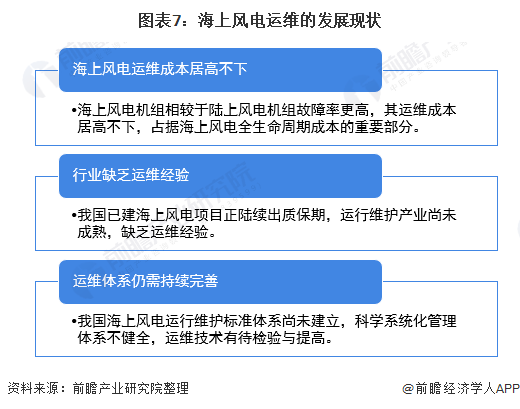

目前,海上风电运维基本照搬陆上风电经验,计划检修为主、故障检修为辅的运维模式。暨运维人员根据厂家指定的定检周期对风机进行计划性保养和测试和风机报故障,运行调度人员通知运维人员前往现场处理相结合。而由于海上环境的复杂性,海上风电项目运维面临机组故障率高,维修工作量大、安全风险大、海上维护作业时效时间短等难点。

整体而言,我国海上风电运维行业缺乏运维经验以及其运维体系也仍需持续完善,行业处于相对落后状态。此外,海上风电运维成本居高不下,占据海上风电全生命周期成本的重要部分。

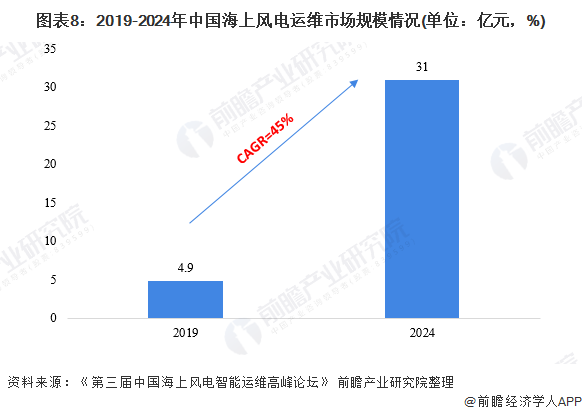

据中国质量认证中心的市场总监兼新能源处处长邢合萍女士在2020年10月28-30日举行的《第三届中国海上风电智能运维高峰论坛》发言可知,随着中国海上风电建设进入快速发展期,海上风电运维的需求也逐渐增长,据统计截止到2019年中国海上风电运维市场规模达到4.9亿,2024年整体规模将达到31亿左右,年复合增长率达到45%左右。

产业发展现状

1、新增装机2020年全球第一

(1)新增装机量

海上风电作为可再生能源开发利用的重要方向之一,已成为全球风电发展的研究热点。我国海上风电发展前景十分广阔,在推进能源结构转型和承担环境保护升级任务中发挥了至关重要的作用,也是我国战略性新兴产业、科技产业和海洋经济发展的重要组成部分。

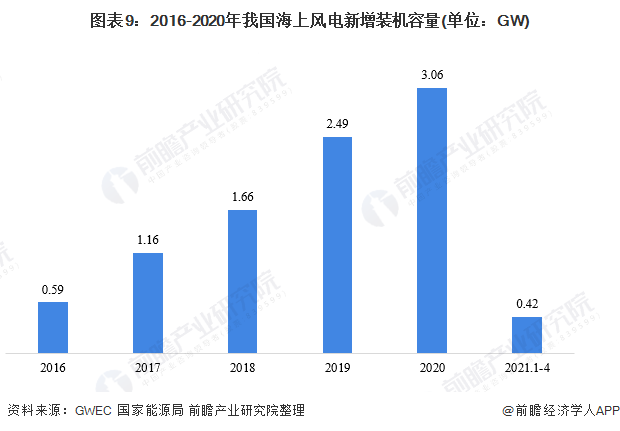

在区域上看,沿海地区具有得天独厚的发展优势。像是广东省、福建省和浙江省等等。根据GWEC的数据显示,2020年我国海上风电新增装机容量为3.06GW,同比增长54.5%。根据国家能源局的数据显示,2021年1-4月我国海上风电新增装机容量为0.42GW。

(2)市场地位

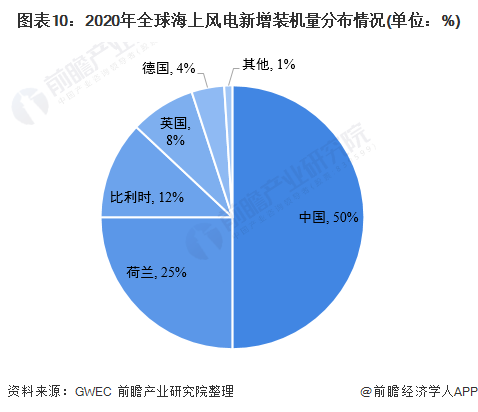

根据GWEC的数据显示,2020我国海上风电新增装机量荣登第一的宝座;占比达到了50%。其次是荷兰,占比达到了25%;再者是比利时,占比达到了12%。

2、累计装机CAGR达到50%以上

(1)累计装机量

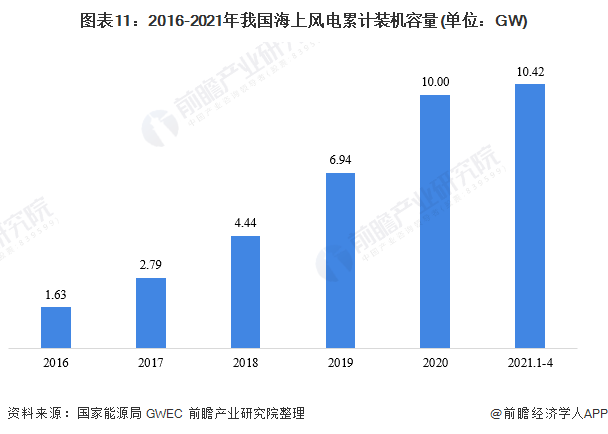

我国海上风电“十三五”以来保持高速发展;根据GWEC的数据显示,截至2020年底,我国海上风电累计装机量为10GW,同比增长51.8%。根据国家能源局的数据显示,我国海上风电累计装机容量为10.42GW。

(2)市场地位

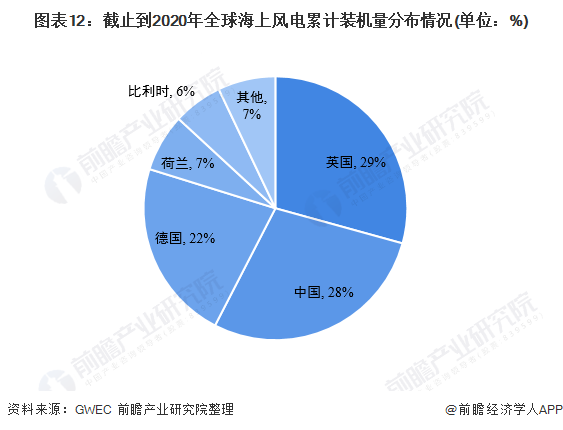

根据GWEC的数据显示,截止到2020年我国海上风电累计装机量荣登第二的地位;我国占比达到了28%。而第一的宝座由英国占领,占比达到了29%。第三是德国,海上风电累计装机量的占比达到了22%。

产业竞争格局

1、区域竞争江苏省遥遥领先

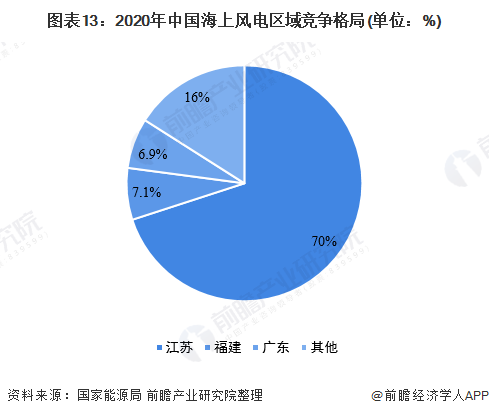

根据国家能源局的数据显示,江苏是我国海上风电累计装机量最多的省份,占比达到了70%。其次是福建和广东,占比都达到了7%左右。

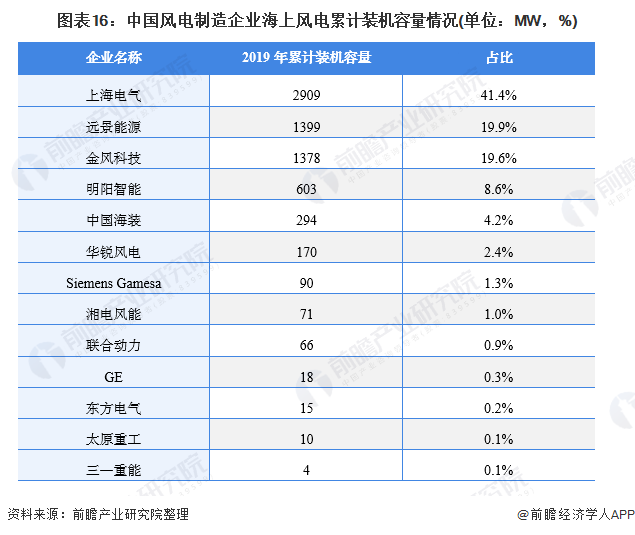

2、企业竞争13家整机制造商纷纷争夺地盘

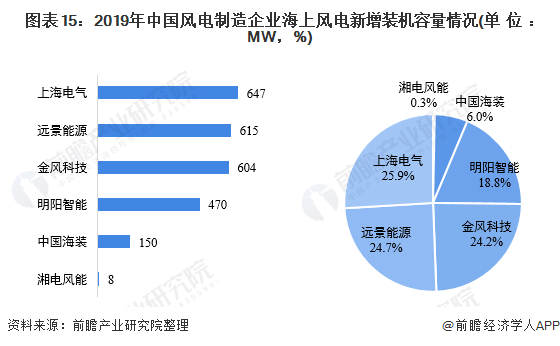

2020年8月,全球风能理事会、中国风能专委会等多家组织联合发布《海上风电回顾与展望2020》报告。报告指出,在海上风电方面,2019年上海电气新增装机647MW,市场份额达到25.9%,排名第一;其次是远景能源和金风科技,2019年新增装机容量分别达到615MW和604MW,市场份额分别达到24.7%和24.2%。

注CWEA暂未发布2020年数据。

根据GWEA的数据显示,目前我国海上风电整机制造企业共有11家,外企2家。其中,累计装机容量超过600MW的有上海电气、远景能源、金风科技和明阳智能,这4家企业的海上风电机组累计装机量占海上风电总装机量容量的89.5%。

注CWEA暂未发布2020年数据。

产业发展前景及趋势预测

1、发展前景补贴推动装机热潮

在2020年9月22日,习近平主席在75届联合国大会上郑重宣告,“中国“二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和”,承诺中国将落实“30/60”目标。”而新能源是实现目标的必经之路,其中风力发电更是首当其中。目前,我国风电发电系统已经逐渐完善,但海上风电仍需进一步扩展。

目前,只有广东省出台了《关于促进我省海上风电有序开发及相关产业可持续发展的指导意见(征求意见稿)》指出予以经济扶持的项目总容量不超过4.5GW,分为2022年及2023年两年,分别按照每千瓦1500元、1000元的标准进行补贴。

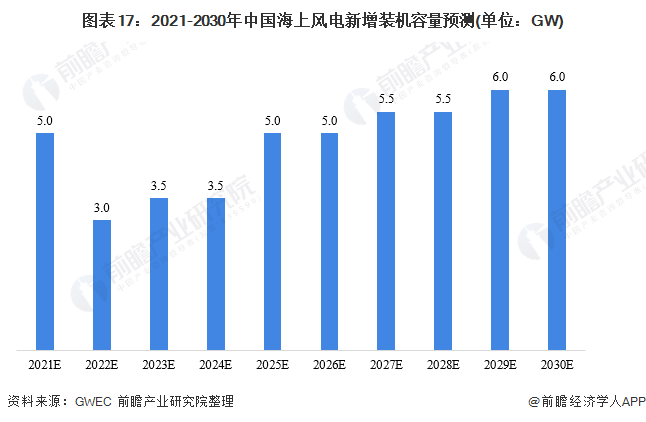

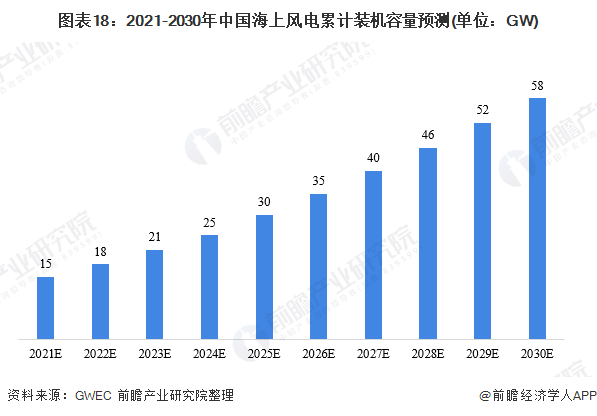

当沿海城市陆续颁布海上风电补贴政策的同时,也会引来海上风电的装机热潮。根据GWEC的数据显示,未来中国海上风电将保持快速增长;预测到2030年我国海上风电累计装机量将达到58GW左右。

2、发展趋势从新一代规格和技术互补方面着手

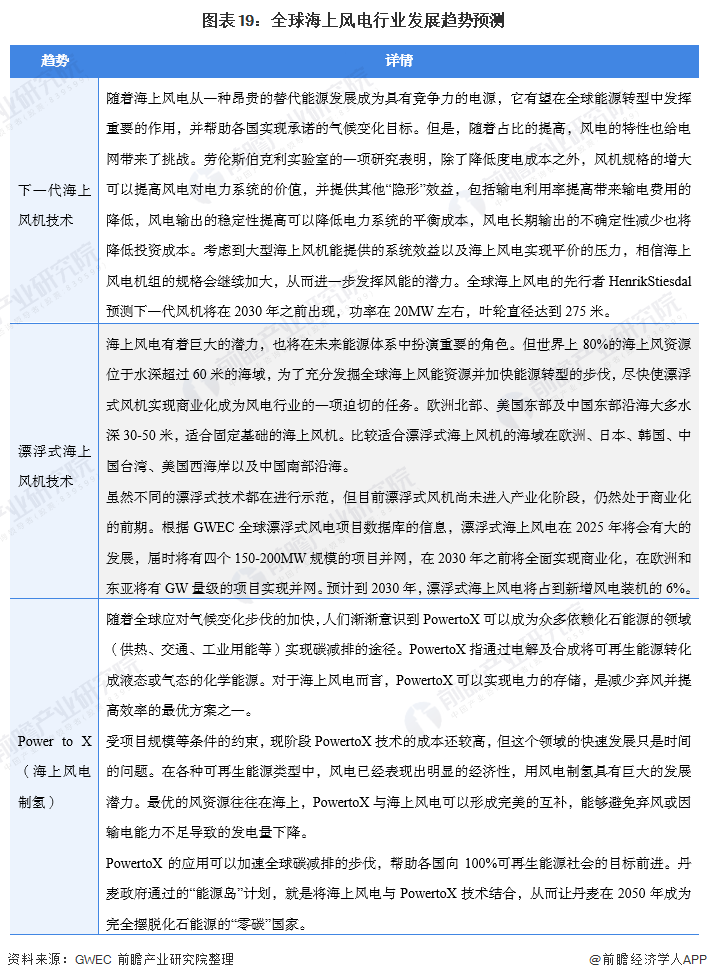

全球能源转型中发挥重要的作用,并帮助各国实现承诺的气候变化目标。但是,随着占比的提高,风电的特性也给电网带来了挑战。劳伦斯伯克利实验室的一项研究表明,除了降低度电成本之外,风机规格的增大可以提高风电对电力系统的价值,并提供其他“隐形”效益,包括输电利用率提高带来输电费用的降低,风电输出的稳定性提高可以降低电力系统的平衡成本,风电长期输出的不确定性减少也将降低投资成本。

根据GWEC的预测,考虑到大型海上风机能提供的系统效益以及海上风电实现平价的压力,相信海上风电机组的规格会继续加大,从而进一步发挥风能的潜力。此外,全球海上风电的先行者HenrikStiesdal预测下一代风机将在2030年之前出现,功率在20MW左右,叶轮直径达到275米。

来源前瞻产业研究院

-

风电项目节能评估方法简介2024-08-16

-

内蒙古建成中国“风电三峡”蓝图2024-08-16

-

西门子签下560亿风电项目以及高效燃气电厂大单2024-08-16

-

风电叶片存缺陷运维市场渐成热点2024-08-16

-

内蒙古“风电三峡”建设蓝图即将大功告成2024-08-16

-

2015年1-5月风电政策回顾2024-08-16

-

2014年丹麦风电发展势头迅猛2024-08-16

-

内蒙古风电项目陆续投运 今年装机将达2298万千瓦2024-08-16

-

重点服务风电等新能源送出的特高压输电工程开工2024-08-16

-

工信部:5兆瓦及以上风力发电设备成为风电发展的重点方向2024-08-16

-

2020年我国风电认证市场达15亿元2024-08-16

-

甘肃肃北县累计完成风电装机24.95万千瓦2024-08-16

-

风电叶片存缺陷运维市场渐成热点2024-08-16

-

欧盟:风电和水电更具经济效益2024-08-16

-

风电项目节能评估方法简介2024-08-16