国务院关于印发《2024—2025年节能降碳行动方案》的通知

可降解塑料原材料产能和布局不断扩大,“钱”景无限!

来源:新能源网

时间:2021-06-30 17:03:33

热度:

可降解塑料原材料产能和布局不断扩大,“钱”景无限!前言:我国可降解塑料产能位居世界第一,产品种类齐全,已有十余家国内企业宣布进军或扩大可降解材料产能和布局。塑料自诞生以来,以优良性

前言:我国可降解塑料产能位居世界第一,产品种类齐全,已有十余家国内企业宣布进军或扩大可降解材料产能和布局。

塑料自诞生以来,以优良性能以及低成本,广泛应用于生活,但在给人们带来方便的同时,也带来极大的环境污染。相较于塑料制品产量已占据全球25%的中国,目前我国生物可降解塑料消费量全球占比仅为4.6%,行业尚处于导入期。

相关人士透露,发改委正在研究制定《“十四五”塑料污染治理的行动方案》。行动方案提出,积极稳妥推广使用替代产品,要科学论证各种替代产品,包括可降解塑料不同技术工艺路线的安全性和可控性。

民航部门表示2022年起民航相关部门将开始取消非可降解塑料的使用,根据民航数据显示,2019年我国民航完成旅客运输量6.6亿人次,货邮运输量753.14万吨,机场和航班对一次性不可降解塑料杯、餐具、塑料袋等塑料制品消耗量较大。

可降解塑料领涨主要原因,从「限塑令」到「禁塑令」,再到塑料制品的「十四五规划」和民航部门开始收紧塑料使用,政策正在快速落实。这是因为,要想实现「碳中和」,老百姓的日常生活中,塑料的使用是最大的环节,从这点可以看出可降解「最有前途」。

可降解行业百花齐放

可降解材料是一大类化学材料,降解方式有两种,一种是光、氧降解,一种是生物降解。其中生物降解因为进入生物圈,降解速度快,是目前可降解材料最具前景的方向。

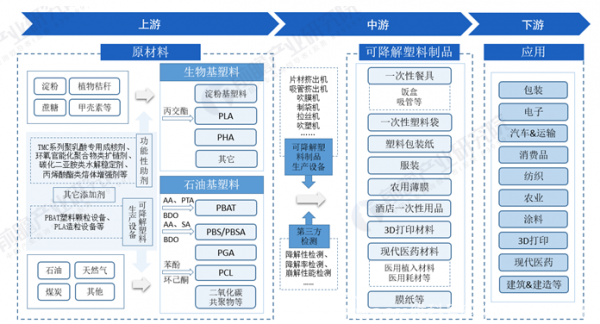

可降解材料产业链主要分为三个部分:设计及关键原材料、可降解塑料制品、可降解塑料的应用。根据原材料来源和合成方法分为石化基和生物基,石化基包括PBS、PBAT和PVA等,生物基包括PLA、淀粉基塑料和PHA等。

目前只有三种类型可达到商业大规模制造,包括主要以植物淀粉为原料的淀粉基塑料和聚乳酸(PLA),以及主要以石油副产品为原料的二元酸二元醇共聚酯(PBS,PBSA,PBAT,统称PBS类塑料)

图1可降解塑料产业链结构图

PLA技术详解

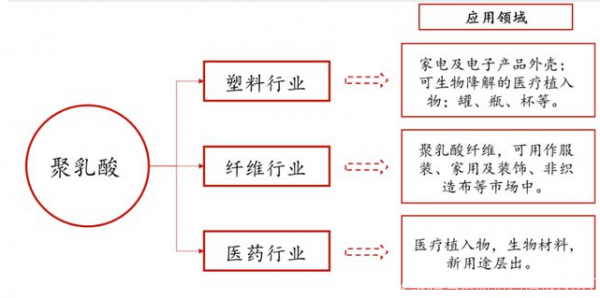

乳酸现有技术路线有两种:一步法和二步法。目前主流成熟的工艺路线是二步法,由乳酸先生成丙交酯,然后再开环聚合成聚乳酸。生产PLA重点在掌握丙交酯生产技术。此外,PLA在所有生物可降解聚合物中,熔点最高、结晶度大、透明度好,很适合于作纤维、薄膜及模压制品。

图2PLA应用领域

PBAT技术详解

PBAT是现阶段产能最为稳定的可降解塑料产品,PBAT主要原材料为PTA、AA、BDO,三种主要原材料均为大宗化学品,原材料价格受周期波动影响较大,终端产品加工中常加入淀粉、碳酸钙等无机成分进行改性并降低原材料成本。

可降解行业公司扩大布局

我国可降解塑料产能位居世界第一,产品种类齐全,已有十余家国内企业宣布进军或扩大可降解材料产能和布局。

金发科技公司共有169.9万吨/年产能处于建设中,其中包括改性塑料15.75万吨/年,预计2021年中旬投产;环保高性能再生塑料19.4万吨/年,预计2021年12月投产12万吨/年产能,2022年12月投产7.4万吨/年产能;PBAT6万吨/年产能预计2021年上半年投产,PLA3万吨/年产能预计2021年下半年投产。

彤程新材全球领先的特种橡胶助剂供应商之一,公司拟与巴斯夫合作生产PBAT,拟投资约6.7亿建设10万吨/年可生物降解材料项目,预计于2022年第二季度投产。

瑞丰高材公司的无碳纸显色剂业务在全球范围内处于头部水平,目前,公司拥有主要年产能为无碳纸显色剂1万吨、润滑油添加剂(单剂)9.1万吨,其中7.52万吨单剂产能尚处于建设中。

可降解行业“钱”景无限

当前可降解塑料成本仍为传统塑料的数倍,但需求在各国环保政策的带动下加速释放,市场供不应求下价格维持传统塑料两倍以上。随着政策措施推行限塑,可降解塑料市场需求释放有望加速。

主流可降解塑料主要原材料为PLA和PBAT.PLA技术壁垒高,拥有核心技术的公司将充分受益于需求增长带来的红利,PBAT现有产能不多,但未来预计新增年产能超过700万吨,红海掘金,产业配套及成本为企业核心竞争力。短期内,在可降解材料需求快速提升的情况下,供不应求的市场局面将保持,拥有可降解塑料原材料产能的生产企业仍将受益,“钱”景无限。

-

水泥减产或将给力节能减排推进2024-08-16

-

北京市节能减排财政政策综合示范实施方案获批2024-08-16

-

我国纺织行业节能减排形势严峻2024-08-16

-

南非铸造产业向节能减排方向发展2024-08-16

-

高压变频器将成为市场节能减排主力浅析2024-08-16

-

国家审计署:44个节能减排项目未达标2024-08-16

-

节能减排急需调整贸易结构2024-08-16

-

山东《2014-2015年节能减排低碳发展行动实施方案》(全文)2024-08-16

-

湖北省以节能减排倒逼产业转型2024-08-16

-

《节能减排低碳发展行动方案》频出台 各省目标不同2024-08-16

-

六大重点工程助力安徽合肥节能减排2024-08-16

-

京津冀融资300亿元用于节能减排2024-08-16

-

林伯强:节能减排或成能源互联网领域最快实现内容2024-08-16

-

林伯强:节能减排或成能源互联网领域最快实现内容2024-08-16

-

财政部:节能减排补助资金专款专用 不得挪用2024-08-16