国务院关于印发《2024—2025年节能降碳行动方案》的通知

风电行业巨头:中际联合于今日申购

来源:新能源网

时间:2021-04-22 18:00:06

热度:

风电行业巨头:中际联合于今日申购2018、2019年在新增风机市场占有率超过50%。本文为IPO早知道原创作者|菡萏据IPO早知道消息,4月22日,中际联合(北京)科技股份有限公司

2018、2019年在新增风机市场占有率超过50%。

本文为IPO早知道原创作者|菡萏

据IPO早知道消息,4月22日,中际联合(北京)科技股份有限公司(下称“中际联合”)开始进行网上、网下申购,网上申购代码为“707305”,保荐机构为中信建投证券股份有限公司。

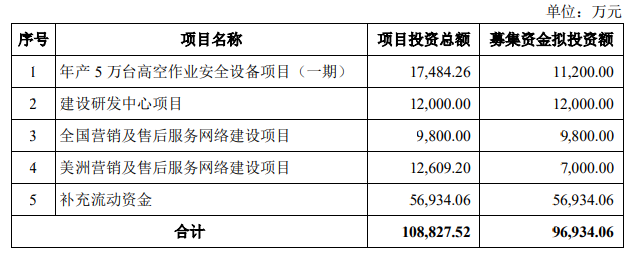

本次公司拟公开发行股票2750万股,发行价格为37.94元/股,预计募集资金总额为10.43亿元,扣除发行费用后,预计募集资金净额为9.69亿元。

招股书显示,公司募集资金拟投入一半于“年产5万台高空作业安全设备项目(一期)”、“建设研发中心项目”、“全国营销及售后服务网络建设项目”“美洲营销及售后服务网络建设项目”等项目,剩余一半则用于补充流动资金。

(来源招股书)

公开资料显示,中际联合主营业务为专用高空安全作业设备的研发、生产、销售及高空安全作业服务,主要产品包括塔筒升降机、免爬器、助爬器、防坠落系统等,去年专用高空安全作业设备为公司带来的收入占去年总营收的97.2%,在公司收入构成中占据绝对主导地位。

下游客户主要为风电行业企业,作为上游制造商,从目前实力而言中际联合实现了国内前20大风机制造商和五大电力集团的全覆盖,全球前15大风机制造商也已覆盖13家。

从中际联合的市场占有率来看,在国内居领先地位。根据中国风能协会编著的《中国风电产业地图》,2018年和2019年,我国新增风电装机数量分别为9677台和10916台,中际联合在国内新增风电市场销售的塔筒升降机、免爬器和助爬器(固定部分)数量合计5368台和7373台,高空安全升降设备在新增风机市场占有率超过50%,市场地位显著。

(来源招股书)

从中际联合在自身所处行业的核心竞争力来看,中际联合目前主要集中服务风电行业相关企业,与其他服务建筑、消防、电力、市政等行业客户的高空作业机械企业不同,两者的技术标准差异大,后者适用于相对友好的工作环境,前者对技术标准以及安全系数的要求更高。

技术标准以及运作场景的差异也形成了一定的行业壁垒,作为风电装机的上游,产品质量以及技术标准是下游企业的核心关切,风机制造商对于供应商的要求较高、资质审核时间较长,成为合格供应商后一般不会轻易更换,风力发电类企业由于涉及其自身生产安全,对于产品质量通常要求较高,因此长期经营形成的品牌认可度也成为下游客户的核心关注之一。

而这也意味需要更高的研发投入以及更高标准的人才,近3年来,中际联合研发费用占营业收入的比例为 4.88%、4.94%和 4.93%,整体高于上述风电配套上市公司的平均水平,公司研发及技术投入相对较高。

此外,中际联合也在招股书中表示,公司在逐步拓展业务场景作为新的业绩增长点,已涉足更加成熟的电网、通信、火力发电、建筑、桥梁等领域,从技术标准、作业场景、安全系数等要求更高的领域向下过渡对于中际联合而言难度并不高,随着将来在相关领域的渗透率提高,该部分业务有望为未来业绩带来增量。

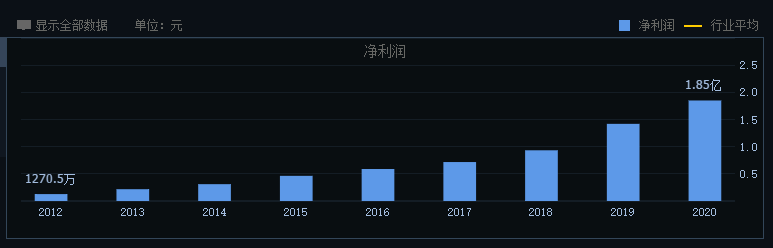

再从财务数据来看,中际联合业绩保持了8年的稳步增长,年复合增长率39.77%,盈利水平实现了从1270万元到1.85亿元近15倍的跨越,作为上游制造商,这样可观的增长曲线也极大受益于下游风电行业的发展以及国家政策的推动。

(来源同花顺)

风电行业属于新能源领域,能源环保化是未来长期以来的大趋势,其发展也受政策影响较大。得益于国家和行业政策支持,近年来风电行业快速发展,累计装机容量显著增长,下游需求的提升自然保证了上游设备制造商的产能获得释放。

并且,根据GWEC的预测,未来5年全球将新增超过355GW装机容量,在2020-2024年期间每年新增装机容量均超过65GW,中国作为风电行业最大的市场,行业前景广阔。

(来源招股书)

不过,随着风电行业的快速发展并逐渐成熟,相关支持政策也在逐步减少,2019年5月,国家发改委发布《关于完善风电上网电价政策的通知》,对于2018年底之前和2019-2020年核准的陆上风电项目,必须在2020年底和2021年底前完成并网发电才能获得补贴,2021年开始新核准的陆上风电项目全面实现平价上网,国家不再补贴。

受此政策影响,后续一定时间内国内风电新增装机容量可能会出现回落,进而可能对中际联合业绩产生不利影响。

本文由公众号IPO早知道原创撰写

-

风电项目节能评估方法简介2024-08-16

-

内蒙古建成中国“风电三峡”蓝图2024-08-16

-

西门子签下560亿风电项目以及高效燃气电厂大单2024-08-16

-

风电叶片存缺陷运维市场渐成热点2024-08-16

-

内蒙古“风电三峡”建设蓝图即将大功告成2024-08-16

-

2015年1-5月风电政策回顾2024-08-16

-

2014年丹麦风电发展势头迅猛2024-08-16

-

内蒙古风电项目陆续投运 今年装机将达2298万千瓦2024-08-16

-

重点服务风电等新能源送出的特高压输电工程开工2024-08-16

-

工信部:5兆瓦及以上风力发电设备成为风电发展的重点方向2024-08-16

-

2020年我国风电认证市场达15亿元2024-08-16

-

甘肃肃北县累计完成风电装机24.95万千瓦2024-08-16

-

风电叶片存缺陷运维市场渐成热点2024-08-16

-

欧盟:风电和水电更具经济效益2024-08-16

-

风电项目节能评估方法简介2024-08-16