国务院关于印发《2024—2025年节能降碳行动方案》的通知

2020年我国碳中和推进情况与趋势前景图文分析

来源:新能源网

时间:2021-03-16 12:09:21

热度:

2020年我国碳中和推进情况与趋势前景图文分析两会期间,“碳达峰”“碳中和”无疑是今年最大的热点。政府工作报告将“做好碳达峰、碳中和工作”列为2021年重点任务之一;“十四五”规划

两会期间,“碳达峰”“碳中和”无疑是今年最大的热点。政府工作报告将“做好碳达峰、碳中和工作”列为2021年重点任务之一;“十四五”规划也将加快推动绿色低碳发展列入其中;代表委员提交的“碳达峰”“碳中和”相关议案和提案同样不少。

2020年9月2日,国家主席习近平在联合国大会上首次表示“中国将提高国家自主贡献力度,采取更加有力的政策和措施,二氧化碳排放力争于 2030年前达到峰值,争取在2060年前实现碳中和”,这被称为碳达峰碳中和的“30·60 目标”。此后,在联合国生物多样性峰会、金砖国家领导人第十二次会晤、气候雄心峰会及2020年中央经济工作会议上,习总书记也多次强调了这一目标。

“碳中和”是应对全球气候变化的必然选择

碳中和是指在规定时期内,二氧化碳的人为移除抵消了人为排放。人为排放即人类活动造成的二氧化碳排放,包括化石燃料燃烧、工业过程、农业及土地利用活动排放等;认为移除即人类从大气中移除二氧化碳,包括植树造林增加碳吸收、碳捕获与封存等。

近年来全球气候变化导致极端天气发生的频率和强度明显增加,对人类的生存和发展带来了巨大威胁,实现减排减碳成了国际社会的共识,“碳中和”便是其中的重要举措之一。

目前,各国政府之间已经采取了一系列措施,合理推进全球气候变化盒子里情况。

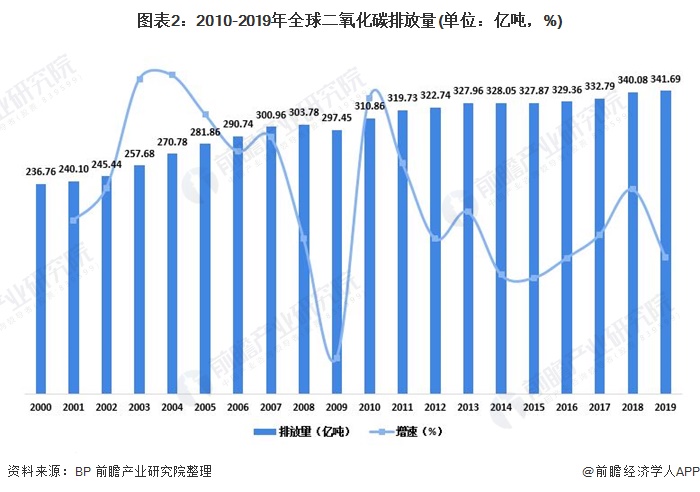

得益于全球各国的通力协作,虽然全球二氧化碳的排放量仍然呈现正增长,但排放量增速整理已经成下降趋势。

各国合力实现碳中和目标

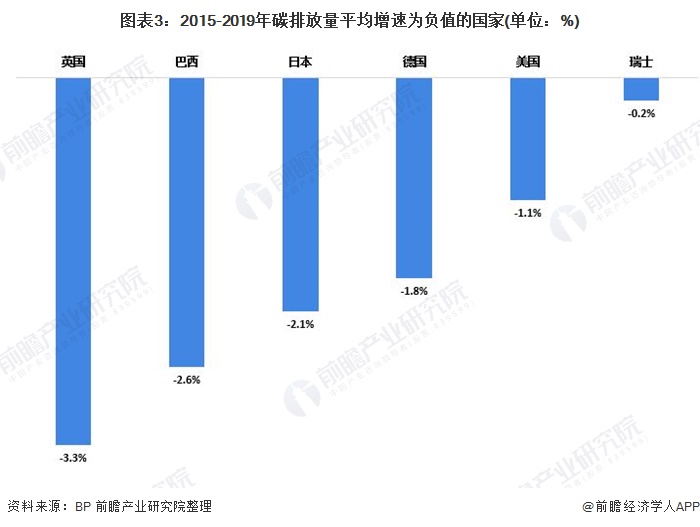

从具体地区来看,部分经济体近五年碳排放量的平均增速已经降为负值。而中国近五年碳排放平均增速为1.2%,高于全球0.8%的水平。

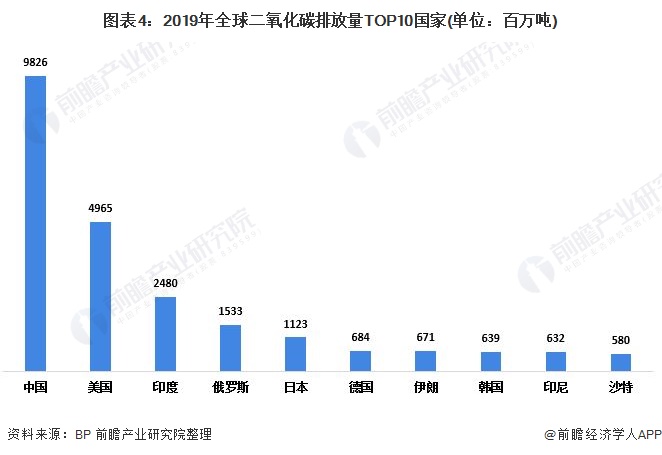

从排放量来看,2019年中国在全球的二氧化碳排放量排在第一位,碳排放量排在前十位的国家还有美国、印度、俄罗斯、日本、德国、伊朗、印尼和沙特。

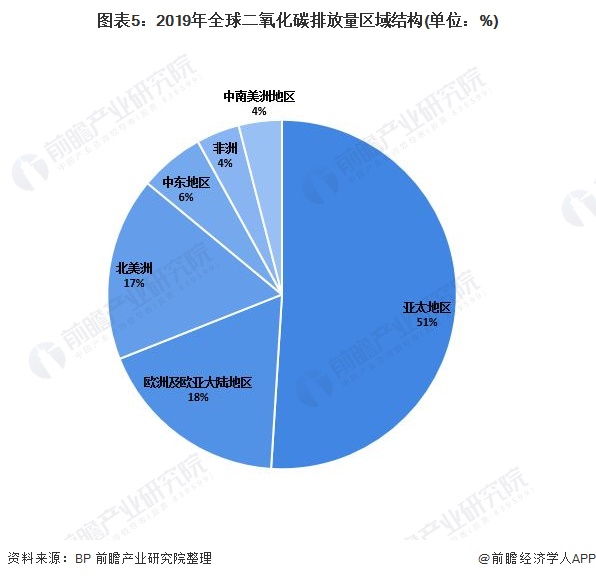

而从区域来看,2019年亚太地区二氧化碳排放量占比超过全球的五成,达到51%;欧洲及北美洲地区的排放量占比排在二三位,占比分别为18%和17%。由此来看,二氧化碳排放量与此地区的人口体量和经济发展速度呈正相关关系。

全球各国家和地区当中,欧洲国家对碳中和的关注程度更高,其中英国和欧盟在近年来出台多项政策支持碳中和目标的实现。自从2015年《巴黎气候协定》签署以来,全球各国相继出台政策及行政命令,提出碳中和目标,目标日期基本在2050年左右。随着全球低碳经济格局的构建,全球能源产业将有重大转变。

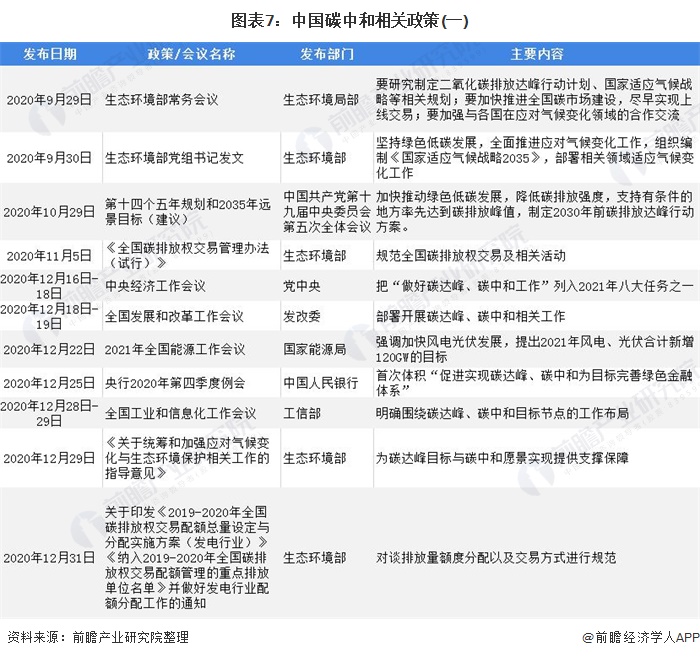

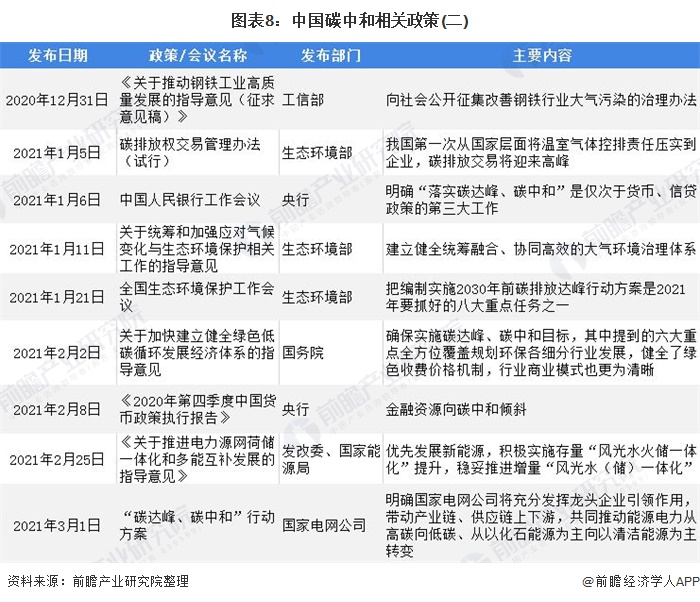

国内政策相继出台

2020年9月22日,习近平主席在第七十五届联合国大会上承诺,中国将采取更有力的政策和措施,努力争取2060年之前实现碳中和。该承诺体现了中国携手世界努力遏制气候变暖、控制全球升温幅度的长久愿景,同时也代表着中国将为此愿景积极投入的无悔决心。

近期,国家各部分密集发生,相继出台政策文件大力支持新能源方面的发展,稳步推进碳中和目标的实现。

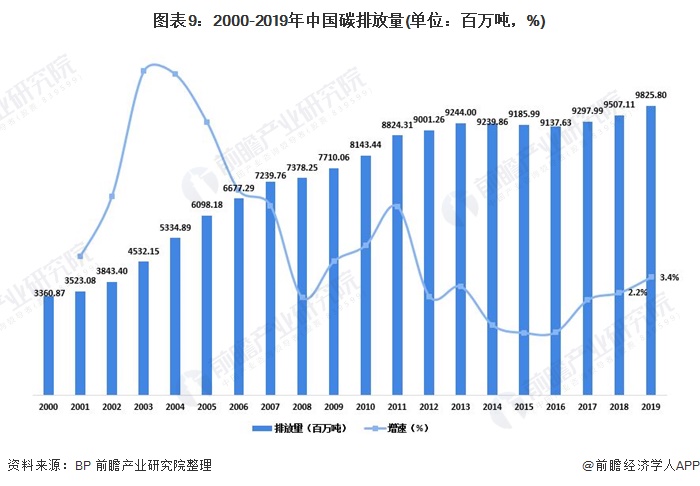

过去的20多年既见证了中国经济的快速发展,也是中国成为碳排放大国的历程。2013年之前,中国碳排放增长率长期维持在约8%的水平。2013年后,随着经济增长趋缓,以及节能减排措施力度的加大,碳排量进入平台期。

中国温室气体排放主要来自能源、工业、交通、建筑、农业和土地利用五大部门。其中能源和工业部门占比最大,合计贡献了超过80%的碳排放。2013年后,这两大部门的碳排放增长也进入平台期,甚至出现负增长。

而在交通、建筑、农业和土地利用等占比较小的领域,碳排放的增速也趋缓至3%左右。全球来看,尽管增速趋缓,但中国依然是世界上碳排量最大的国家,占全球碳排放比例超过20%。因此,中国在减碳方面还存在很大潜力。

根据中国投资协会和落基山研究所在2020年11月发布的《零碳中国 绿色投资蓝皮书》预测,零碳中国将催生七大投资领域,撬动70万亿绿色产业投资机会。包括再生资源利用、能效提升、终端消费电气化、零碳发电技术、储能、氢能和数字化。到2050年,这七大领域当年的市场规模将达到近15万亿元,并为中国实现零碳排放贡献累计减排量的80%。

此外,中国的零碳转型还将创造大量新增就业机会,仅零碳电力、再生资源利用、氢能等新兴行业将带来的新就增业机会就将高达3000万个以上。

与此同时,在2020年到2050年间,将有70万亿元左右的基础设施投资被直接或间接地撬动,包括发电侧大量的光伏和风电装机、容量持续增长的跨区输电通道、数量在千万量级的5G基站建设、物联网相关基础设施、交通领域加氢站和电动车充电站的加速布局,以及高铁、城际铁路的大规模扩展等。

根据国家发改委能源研究所的分析,未来30年,中国为实现碳中和目标,仅在能源相关基础设施领域的投资规模将达到100万亿元。未来,随着我国碳达峰和碳中和目标的逐渐推进,将给相关领域带来长足的发展机会。

更多数据请参考前瞻产业研究院《中国绿色能源(清洁能源)产业市场前瞻报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究院交流互动。

来源:前瞻产业研究院

-

南非铸造产业向节能减排方向发展2024-08-16

-

高压变频器将成为市场节能减排主力浅析2024-08-16

-

国家审计署:44个节能减排项目未达标2024-08-16

-

节能减排急需调整贸易结构2024-08-16

-

山东《2014-2015年节能减排低碳发展行动实施方案》(全文)2024-08-16

-

湖北省以节能减排倒逼产业转型2024-08-16

-

发改委:启动GDP二氧化碳排放降低责任考核2024-08-16

-

《节能减排低碳发展行动方案》频出台 各省目标不同2024-08-16

-

二氧化碳可变成巨型地下“电池”2024-08-16

-

奥迪黑科技:二氧化碳变燃油2024-08-16

-

六大重点工程助力安徽合肥节能减排2024-08-16

-

京津冀融资300亿元用于节能减排2024-08-16

-

林伯强:节能减排或成能源互联网领域最快实现内容2024-08-16

-

林伯强:节能减排或成能源互联网领域最快实现内容2024-08-16

-

财政部:节能减排补助资金专款专用 不得挪用2024-08-16