国务院关于印发《2024—2025年节能降碳行动方案》的通知

营收大涨利润却下滑447%,聆达股份迎转型“阵痛”

来源:新能源网

时间:2021-03-09 20:10:58

热度:

营收大涨利润却下滑447%,聆达股份迎转型“阵痛”3月9日,聆达集团股份有限公司(下称“聆达股份”)发布2020年年度报告,对公司在2020年的经营情况作出了详细的说明。图片来源聆

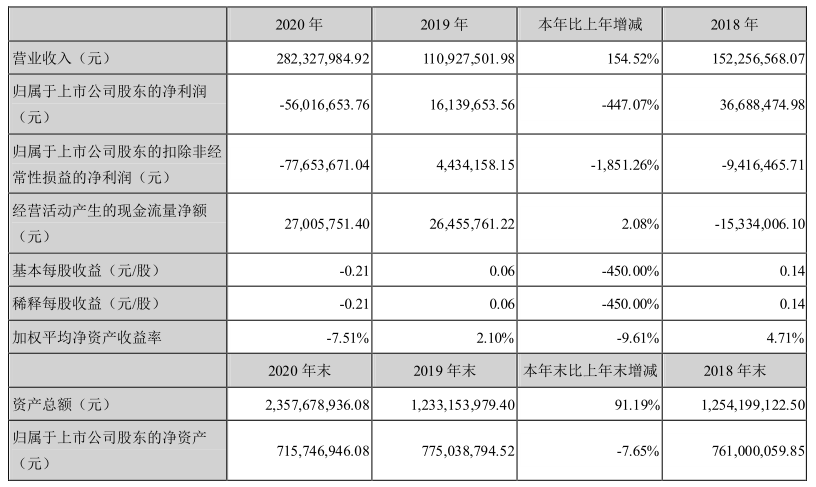

3月9日,聆达集团股份有限公司(下称“聆达股份”)发布2020年年度报告,对公司在2020年的经营情况作出了详细的说明。

图片来源聆达股份年度报告

报告期内,公司实现营业收入28,232.80万元,同比增加154.52%;营业利润-6,636.41万元,同比减少448.34%;利润总额-5,280.62万元,同比减少404.51%;归属于上市公司股东的净利润-5,601.67万元,同比减少447.07%;基本每股收益为-0.21元,同比减少450%。

在营收同比增长约1.5倍的情况下,聆达股份归属于上市公司股东的净利润却为-5,601.67万元,同比减少447.07%,此种情况并不多见。

对此,聆达股份也给出了具体的支出明细

营业收入较上年同期增加154.52%,营业成本较上年同期增加274.01%,主要系报告期金寨嘉悦纳入合并范围所致。

管理费用较上年同期增加40.83%,主要系报告期金寨嘉悦纳入合并范围,管理人员薪酬增加所致。

研发费用较上年同期增加383.75%,主要系报告期金寨嘉悦纳入合并范围,研发人员薪酬及材料费增加所致。

信用减值损失较上年同期增加284.87%,主要系报告期投资保证金计提减值准备所致。

资产减值损失较上年同期增加4,606.44%,主要系报告期计提长期股权投资和固定资产减值准备所致。

营业外收入较上年同期增加6,442.60%,主要系报告期非同一控制下企业合并金寨嘉悦所致。

可以看到,其中营业成本、管理费用、研发费用等三项支出大幅增长,都是因本报告期内把金寨嘉悦纳入合并范围所导致。

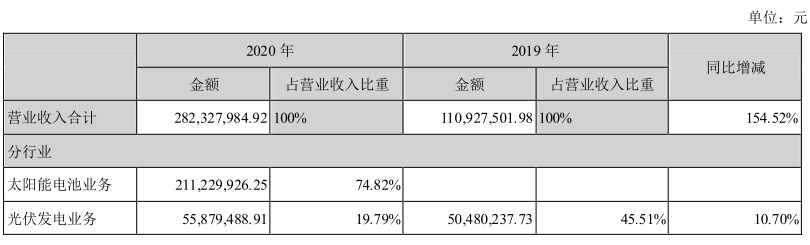

聆达股份于2014年收购格尔木光伏电站,开始涉足光伏领域。据聆达股份2019年年报显示,其光伏发电营收占比为45.51%,已成为公司最大营收来源。但光伏发电受天气影响较大,并不稳定,收入也不稳定。

因此,聆达股份在2020年对光伏业务做了深化布局,斥资28700万元购买金寨嘉悦新能源科技有限公司的70%股权。后者是一家以新概念高效晶硅PERC电池,集研发、生产、销售、服务于一体的技术创新型企业,其高效电池也已经投产,前景较为明朗。

聆达股份在成为金寨嘉悦最大股东后,还定增12亿用于嘉悦新能源二期5.0GW高效电池片(TOPCon)生产项目及补充流动资金。进一步加大投入。聆达股份还对外表示,要让光伏业务在公司业务中占据主导地位。

聆达股份也确实做到了,据年度报告显示,2020年太阳能电池业务营收占比为74.82%,光伏发电业务营收占比为19.79%,合计达到了94.61%,已经是绝对的主导业务,可以说完全转型成为了光伏企业。

图片来源聆达股份年度报告

本次净利润大幅下滑只是因为将金寨嘉悦纳入合并范围,其支出也有提高了不少,但其所贡献的营收远远不足以抵消。等到金寨嘉悦二期高效电池片项目开始投产出货后,有望扭亏为盈。

此外,聆达股份还在近日发布公告,聘任邱志华先生为公司副总裁,任期与本届董事会相同。邱志华先生拥有丰富的相关工作经验,相信在其高效的管理之下,也会帮助聆达股份营收更上一层楼,同时让净利润尽快实现正向增长。

-

面向未来30年的上海:互联网+新能源是大趋势2024-08-16

-

国产太阳能液态电池有望2017年面世2024-08-16

-

六月订单猛增 太阳能电池厂调涨售价2024-08-16

-

中欧太阳能争端或要“滚雪球”2024-08-16

-

印度打造太阳能火车 替代柴油2024-08-16

-

移动技术+太阳能给非洲带来变革2024-08-16

-

重点服务风电等新能源送出的特高压输电工程开工2024-08-16

-

2016年新能源汽车补贴标准公布 2.5万起2024-08-16

-

400公里续航新能源车年内面世2024-08-16

-

分子石墨烯架构助力有机太阳能电池2024-08-16

-

淮安骏盛新能源电池生产基地开启奠基2024-08-16

-

南存辉:新能源+储能 能源互联网时代“未来已来”2024-08-16

-

新能源专业就业前景怎么样?还没毕业就被企业抢订!2024-08-16

-

2019年光伏发电电价预测浅析2024-08-16

-

宝剑锋从磨砺出 ——紧扣储能脉搏的昆兰新能源2024-08-16