国务院关于印发《2024—2025年节能降碳行动方案》的通知

亚玛顿:业绩拐点已至 腾飞跑道就位

来源:新能源网

时间:2021-01-25 15:07:18

热度:

亚玛顿:业绩拐点已至 腾飞跑道就位 业绩预告点评1公司发布2020年业绩预告 盈利同比大增1月23日,亚玛顿发布年度业绩预告,预计2020年公司可实现归母净利润1.3~1.4亿

业绩预告点评

1

公司发布2020年业绩预告 盈利同比大增

1月23日,亚玛顿发布年度业绩预告,预计2020年公司可实现归母净利润1.3~1.4亿元,上年同期亏损0.97亿元,同比增长230+%,预计可实现扣非净利润0.8~0.9亿元,上年同期亏损1.13亿元,同比增长170+%,基本每股收益0.81~0.88,符合我们之前的预期。

受疫情影响,公司海外工厂组件、光电显示玻璃等业务业绩受损下挫,但国内光伏产业环境景气度高,整体净利润较上年同期实现扭亏为盈。

2

光伏行业基本面高位托底

光伏装机量超预期+双面率大幅提升,光伏玻璃需求旺盛。2020年光伏完成装机48.2GW,同比增长60.1%,超市场预期,2020年可再生能源补贴水平继续下降,2021年正式进入平价时代,对电站盈利能力提出更高要求,双面组件平均可提升10~18%发电量,是目前提升发电量确定性最高的途径之一。2019年双面率为13%,预计2020年可提升至30%以上,同比提升 17+ pct,2021年双面率将进一步提升。在光伏装机旺盛的基础上,双面率的提升再度拉高玻璃需求。

3

凤阳硅谷原片产能放量保障供应

公司所属集团旗下子公司凤阳硅谷自建的第一座650t/d原片窑炉于2020年4月投产,100%供货亚玛顿,可满足公司80%深加工产能,保障公司在装机需求旺盛、光伏玻璃原片产能紧张情况下的原片供应。目前凤阳硅谷另有2座650t/d窑炉在建,预计将于年内投产,届时公司产能合计1950 t/d,约合1.2亿平。

预计2020年公司光伏玻璃出货4000+万平,2021年在建两座窑炉投产后,原片产能将达到1.2亿平,叠加外购原片打满深加工产能1.5亿平,届时考虑成品率的镀膜光伏玻璃年化出货能力将达到1.3亿平,由于新产能在6月之后释放,我们预计2021年实际出货量约为1亿平米,市占率由5.2%提升至9.1%。

4

超薄玻璃领域提前布局享受超额红利

薄片玻璃拥有更高的单位价值量。原片产能确定情况下,2.0mm光伏玻璃产量相对3.2mm高出52%,价值量高出26.5%。公司目前在手订单中2.0mm占比可达到80%,比例远高于40~45%的行业平均水平,从而使得公司单吨产能下的镀膜玻璃产出量高于行业平均水平。

此外,公司1.6mm超薄玻璃目前已送样国内头部组件厂,由于BIPV对在中要求较高,需求相对迫切,预计2021年内可批量出货。

5

太阳能瓦片玻璃增速可观

公司瓦片玻璃目前主要配套特斯拉屋顶光伏,2020Q3特斯拉屋顶光伏在美国部署57MW,是Q2的3倍,Q4加速放量,预计2021~22年是该业务快速增长时期。光伏玻璃配套组件统一进行产品认定,跟随组件出口,2020H1公司海外营收占比创历史新高。

6

出售电站回暖资金

公司调整光伏业务发展战略规划,报告期内继续出售太阳能光伏电站资产,对公司经营业绩产生积极影响。公司前期自建组件产能和光伏电站,主要目的在于推广超薄双玻组件。随着双面双玻组件市场认可度提高,渗透率提升,自2017年以来,亚玛顿开始陆续出售存量电站项目,将业务重心转向光伏玻璃的生产。同时减少债务及带来的现金流回收,有利于公司减少财务费用、提高资产流动性,实现轻资产运营。

截止2020年11月,公司在手光伏电站仅余160MW,12月20日公司发布公告,将向中核山东能源有限公司出售旗下位于徐州丰晟、沛县伟科特、丰县耀辉和丰县日昌的4项光伏电站资产,将4家项目公司100%股权转让给中核山东,交易总价1.61亿元。

7

业绩预测

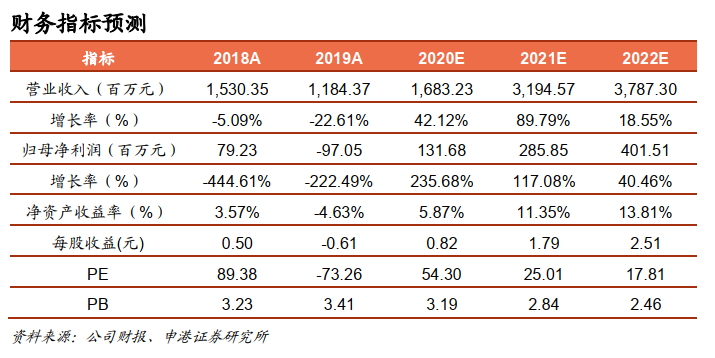

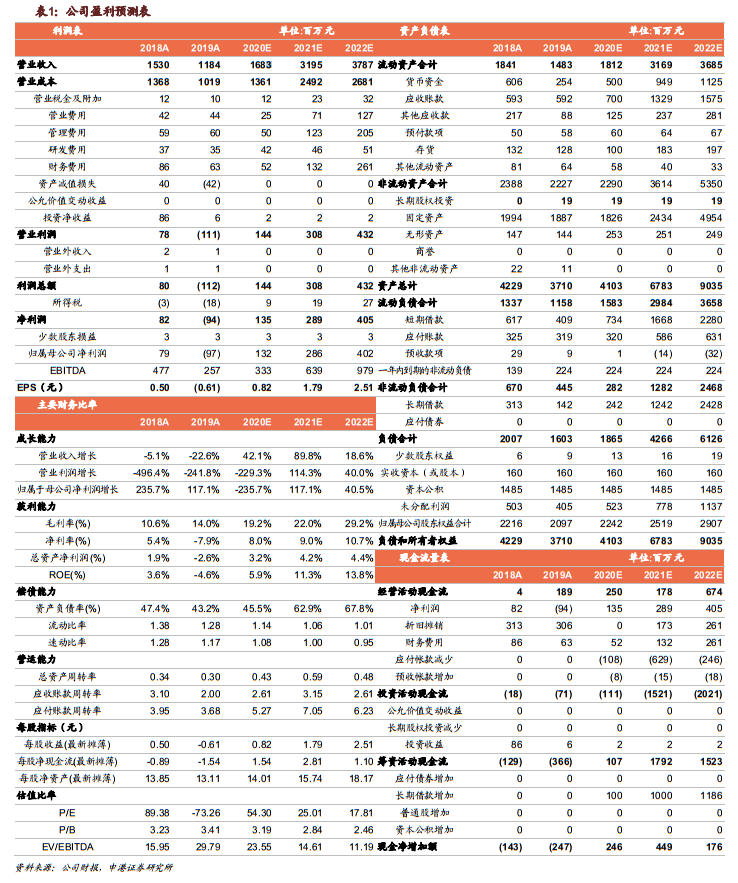

公司作为超薄玻璃先行者,在行业基本面β持续向好+公司α边际显著提升双重加持下,实现长足发展。我们预计公司2020-2022年营收16.8、31.9、37.9亿元,归母净利润1.32、2.86、4.02亿元,对应PE分别为54.3、25、17.8倍,每股收益0.82、1.79、2.51元,给与“买入”评级。

8

风险提示

光伏装机进度不及预期、产线建设进度不及预期、特斯拉光伏屋顶市场开拓进度不及预期、原材料价格波动、海外疫情形势加剧。

作者介绍

贺朝晖,清华大学工学学士、硕士,2年证券行业研究经验,7年能源产业工作经验,曾就职于东兴证券。

李灵雪,中国人民大学学士、法国蒙彼利埃一大硕士,能源经济专业毕业,2020年加入申港证券研究所,主要研究新能源汽车、光伏产业链。

-

六月订单猛增 太阳能电池厂调涨售价2024-08-16

-

中欧太阳能争端或要“滚雪球”2024-08-16

-

印度打造太阳能火车 替代柴油2024-08-16

-

移动技术+太阳能给非洲带来变革2024-08-16

-

借鉴树根结构 日企开发出适用于光伏电站的简易斜桩基础2024-08-16

-

五月光伏产能达6.4GW创新高2024-08-16

-

上能集散式光伏逆变器再获殊荣,业内首款通过中国效率认证2024-08-16

-

2016年新能源汽车补贴标准公布 2.5万起2024-08-16

-

分子石墨烯架构助力有机太阳能电池2024-08-16

-

【两会】关于落实分布式光伏电站发展的三方面建议2024-08-16

-

2015年我国各省光伏装机数据排名及分析2024-08-16

-

国家能源局要求推进风能开发 增强光伏扶贫力度2024-08-16

-

华北地区掀起的户用光伏潮,正泰为你打call2024-08-16

-

光伏新政突拉“电闸” 专家直言:呼吁撤销新政2024-08-16

-

2019年光伏发电电价预测浅析2024-08-16