国务院关于印发《2024—2025年节能降碳行动方案》的通知

了解储能的故事

来源:新能源网

时间:2021-01-08 22:00:45

热度:

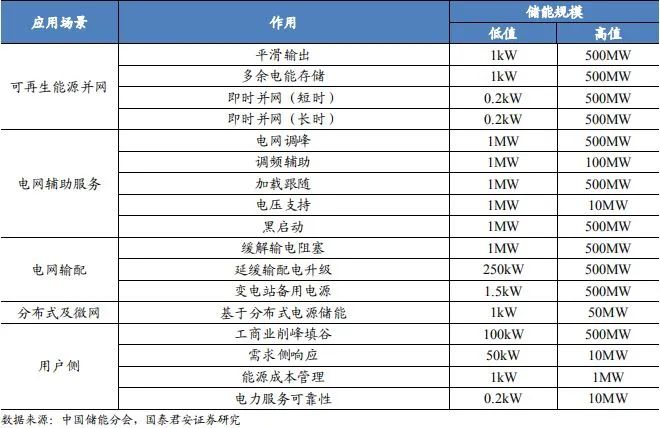

了解储能的故事1、储能的主要应用场景储能主要应用于电网输配与辅助服务、可再生能源并网、分布式及微网以及用户侧各部分。在电网输配和辅助服务方面,储能技术主要作用分别是电网调峰、加载以

1、储能的主要应用场景

储能主要应用于电网输配与辅助服务、可再生能源并网、分布式及微网以及用户侧各部分。在电网输配和辅助服务方面,储能技术主要作用分别是电网调峰、加载以及启动和缓解输电阻塞、延缓输电网以及配电网的升级;在可再生能源并网方面,储能主要用于平滑可再生能源输出、吸收过剩电力减少“弃风弃光”以及即时并网;在分布式及微网方面, 储能主要用于稳定系统输出、作为备用电源并提高调度的灵活性;在用户侧,储能主要用于工商业削峰填谷、需求侧响应以及能源成本管理。

(表1 储能应用场景广泛,包括电网侧、可再生能源并网、用户侧等方面)

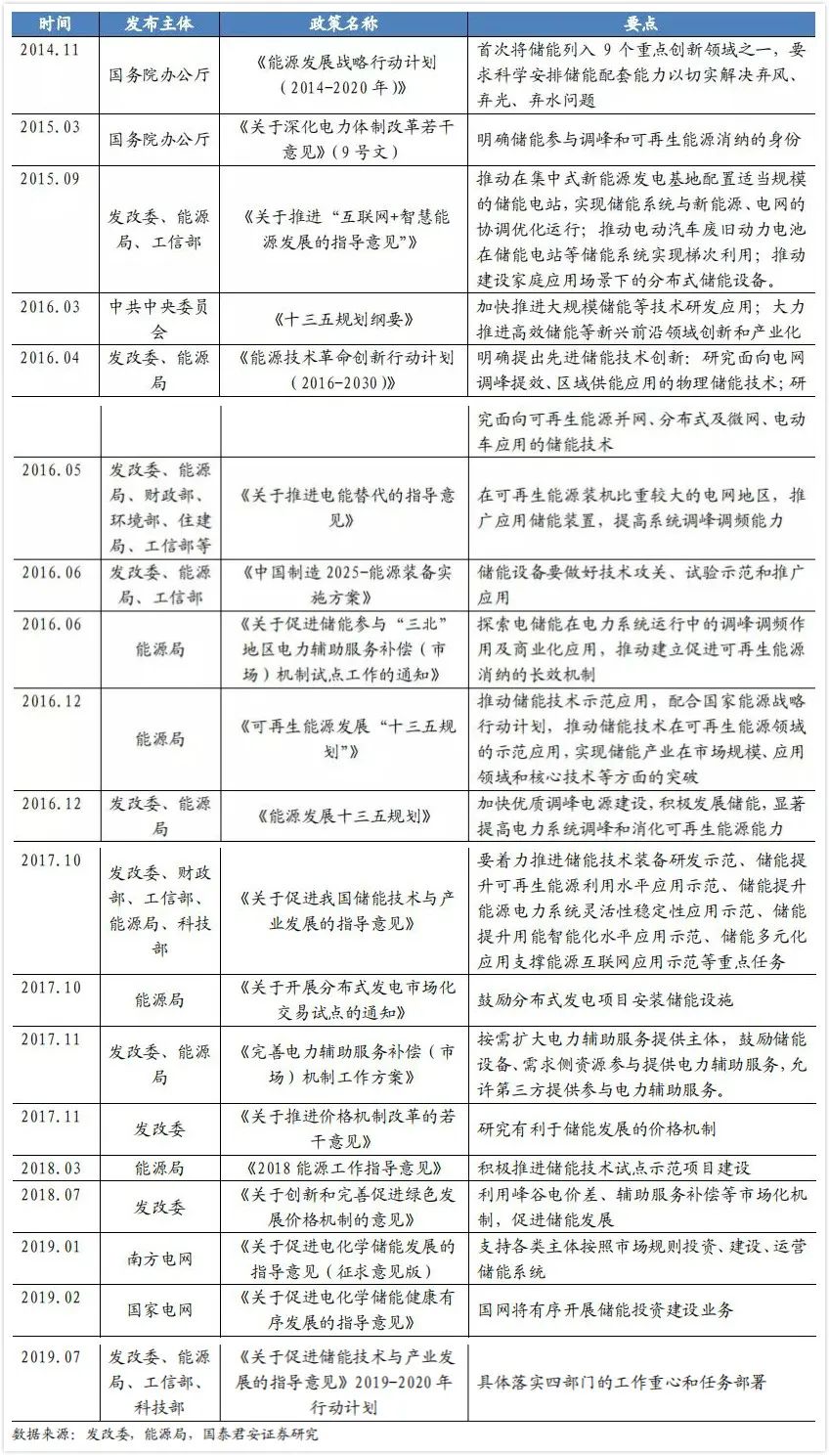

2、国内储能发展扶持政策

储能产业政策持续出炉,目标集中在可再生能源并网和电网侧,政策红利明显。自《十三五规划纲要》出台,我国各地方政府部门针对储能产业出台的政策层出不穷,储能产业在密集政策的推动下迅速发展。针对储能产业的政策主要集中在解决可再生能源并网出现的问题和电网侧调峰调频,电化学储能作为快速发展的储能方式,势必将得到较大的政策助力。

(表 22016 年以来储能扶持政策频繁出台)

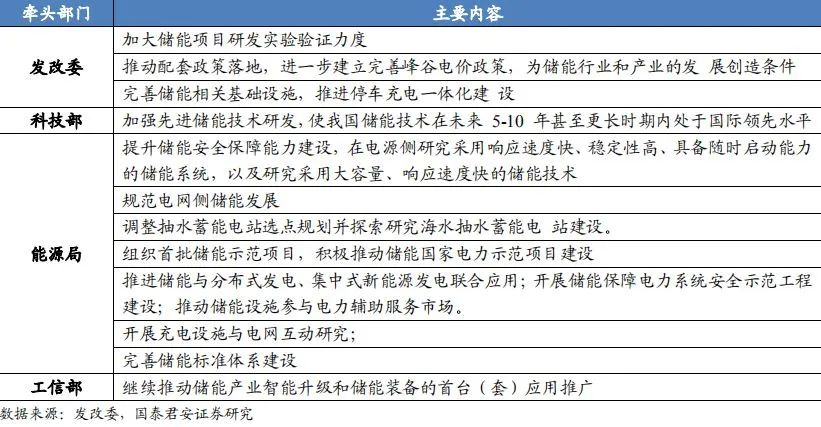

2019-2020 年行动计划出台,各部门各司其职保障储能产业化应用。2017年发改委等五部门联合发布《关于促进储能技术与产业发展的指导意见》,其中明确提到在十三五期间储能产业发展进入商业化初期,十四五期间储能储能产业规模化发展。2019 年 7 月为进一步的贯彻落实该项指导意见,发改委等四部门发布 2019-2020 年行动计划,其中对发改委、科技部、工信部、能源局的工作任务都做了详细部署,进一步推进我国储能技术与产业健康发展。

(表 32019-2020 年行动计划出台明确各部门职责)

3、储能的主要方式

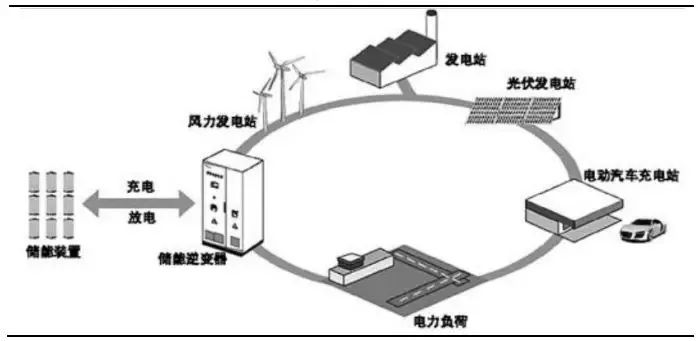

储能即是将电能转化为其他形式的能量储存起来。储能的基本方法是先将电力转化为其他形式的能量存放在储能装置中,并在需要时释放;根据能量转化的特点可以将电能转化为动能、势能和化学能等。储能的目的主要是实现电力在供应端、输送端以及用户端的稳定运行,具体应用场景包括1)应用于电网的削峰填谷、平滑负荷、快速调整电网频率等领域,提高电网运行的稳定性和可靠性;2)应用于新能源发电领域降低光伏和风力等发电系统瞬时变化大对电网的冲击,减少“弃光、弃风” 的现象;3)应用于新能源汽车充电站,降低新能源汽车大规模瞬时充电对电网的冲击,还可以享受波峰波谷的电价差。

(图 1储能系统通过储能逆变器实现电能的充放电)

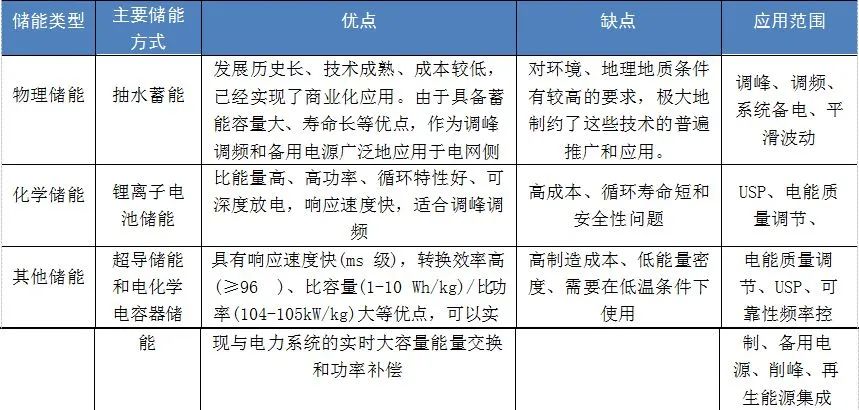

目前市场上主要的储能类型包括物理储能和电化学储能。根据能量转换方式的不同可以将储能分为物理储能、电化学储能和其他储能方式1)物理储能包括抽水蓄能、压缩空气蓄能和飞轮储能等,其中抽水蓄能容量大、度电成本低,是目前物理蓄能中应用最多的储能方式。2)电化学储能是近年来发展迅速的储能类型,主要包括锂离子电池储能、铅蓄电池储能和液流电池储能;其中锂离子电池具有循环特性好、响应速度快的特点,是目前电化学储能中主要的储能方式。3)其他储能方式包括超导储能和超级电容器储能等,目前因制造成本较高等原因应用较少,仅建设有示范性工程。

(表 1物理储能和电化学储能是目前主要的储能方式)

4、储能商业模式及案例

4.1电网侧调峰调频是储能企业的主要收入来源

储能电网侧应用的补偿费用普遍由发电厂均摊,具体盈利机制各地方有所不同。发电企业因提供有偿辅助服务产生的成本费用所需的补偿即为补偿费用,国家能源局南方监管局在 2017 年出台了《南方区域发电厂并网运行管理实施细则》及《南方区域并网发电厂辅助服务管理实施细则》, 两个细则制定了南方电力辅助服务的市场补偿机制,规范了辅助服务的 收费标准,为电力辅助服务市场化开辟道路。以广东地区为例,目前 AGC 服务调节电量的补偿标准可以达到 80 元/MWh,电力辅助服务存在盈利空间。

(表 5南方地区电力辅助服务补偿机制)

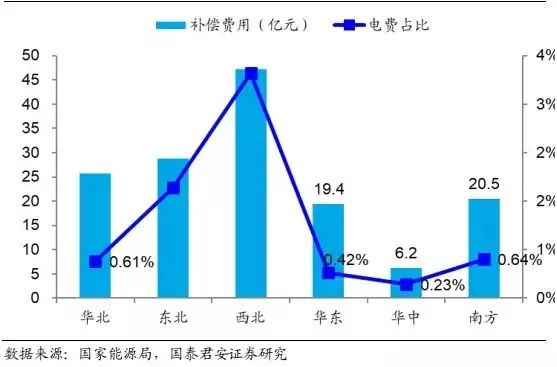

电网辅助服务主要集中在“三北”地区,华中、南方是重要的辅助服务地区。据国家能源局统计,2018 年全国除西藏外参与电力辅助服务补偿的发电企业共 4176 家,装机容量共 13.25 亿千瓦,补偿费用共 147.62 亿元,占上网电费总额的 0.83%。从电力辅助服务补偿费用比重来看,补偿费用最高的为“三北”地区,即西北、东北和华北区域,服务补偿费用占上网电费总额比重分别为 0.61%、1.82%和 3.17%;华中区域占比最低,为 0.23%。

(图 22018 年电力辅助服务补偿费用地区分布)

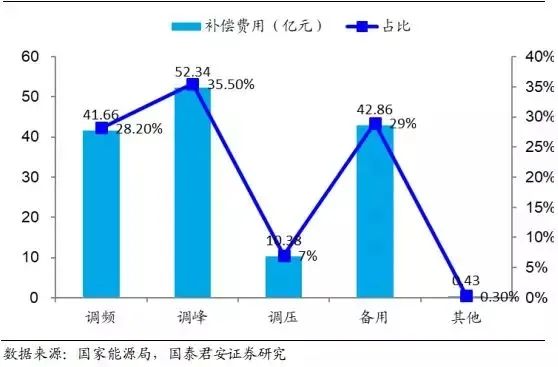

调峰、调频与备用是补偿费用的主要组成部分。2018 年调峰补偿费用总额 52.34 亿元,占总补偿费用的 35.5%;调频补偿费用总额 41.66 亿元,占比 28.2%;备用补偿费用总额 42.86 亿元,占比 29.0%;前三者占补偿费用的比重超过 90%,是电网辅助服务补偿费用的主要组成;调压补偿费用为 10.33 亿元,占比 7.00%;其他补偿费用 0.43 亿元,占比 0.29%。

(图32018 年电力辅助服务补偿费用组成结构)

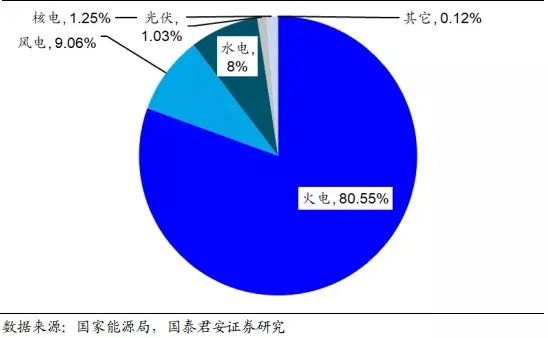

用于电网辅助服务的储能项目中,火电辅助服务装机量最多,补偿费用占比最大。电力生产的构成决定了辅助服务的重要程度,火电作为主要发电单位,辅助服务的重要性不言而喻。2018 年火电辅助服务产生补偿费用 210.95 亿元,占比高达 80.55%;风电、水电在 2018 年分别产生补偿费用 23.72 亿元、20.94 亿元,费用占比依次为 9.06%、8%;核电及光伏等使用电网辅助服务产生的补偿费用占比仅为 2.4%。

(图 42018 年电网辅助服务补偿费用占比)

4.2可再生能源发电并网侧有效解决“弃光、弃风”问题

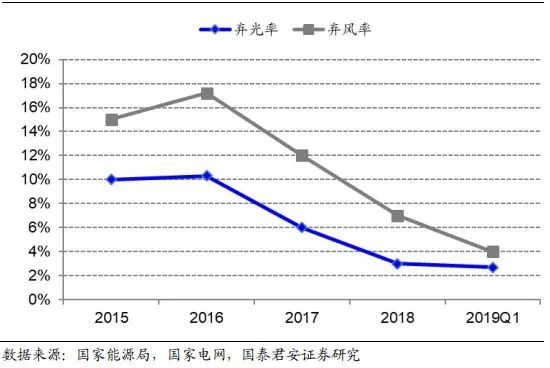

储能技术在并网侧的应用主要是解决“弃光、弃风”问题,改善电能质量。我国能源供应和能源需求呈逆向分布,风能主要集中在华北、西北、东北地区,太阳能主要集中在西部高原地区,而绝大部分的能源需求集中在人口密集、工业集中的中、东部地区;供求关系导致新能源消纳上的矛盾,风光电企业因为生产的电力无法被纳入输电网,而被迫停机或限产。据国家能源局统计,我国弃光、弃风率长期维持在 4%以上,仅2018 年弃风弃光量合计超过 300 亿千瓦时。锂离子电池储能技术能有效帮助电网消纳可再生能源,减少甚至避免弃光弃风现象的发生。风光发电受风速、风向、日照等自然条件影响,输出功率具有波动性、间歇性的特点,将对局部电网电压的稳定性和电能质量产生较大的负面影响, 锂离子电池储能技术在风光电并网的应用主要在于平滑风电系统的有功波动,从而提高并网风电系统的电能质量和稳定性。

在可再生能源并网领域,锂电储能收益主要依靠限电时段的弃电量存储。

储能电站在用电低谷期储存剩余电量,在用电高峰期释放电能,释放电量与指导电价的乘积即为储能电站的收益。目前在青海、辽宁等光照和风电资源较丰富的地区已经有对应储能项目投运。

4.3用户侧峰谷套利

峰谷电价的大力推行为储能套利提供可观空间。我国目前绝大部分省市工业大户均已实施峰谷电价制,通过降低夜间低谷期电价,提高白天高峰期电价,来鼓励用户分时计划用电,从而有利于电力公司均衡供应电力,降低生产成本,并避免部分发电机组频繁启停造成的巨大损耗等问题,保证电力系统的安全与稳定。储能用于峰谷电价套利,用户可以在电价较低的谷期利用储能装置存储电能,在电高峰期使用存储好的电能,避免直接大规模使用高价的电网电能,如此可以降低用户的电力使用成本,实现峰谷电价套利。

5、全球及国内各类型储能装机规模

5.1全球储能市场持续稳定发展,累计装机规模已达 179.1GW

储能产业兴起较早且发展稳定,截止 2010 年底储能累计装机规模已经达到 135GW;2010-2015 年期间的由于受到整体经济低迷影响,整体装机量增速放缓, 截止 2015 年累计装机规模达到 144.8GW;2016-2018 年由于受到成本下降和政策推动的双重刺激,储能行业快速发展,截止 2018 年底累计装机规模达到 179.1GW。

中国储能装机规模位列全球第一,美国、日本分列二三位。根据中关村储能技术联盟数据统计,中国装机规模达到 31.3GW,占全球装机总量17.3%,装机规模位列全球第一。同样的在美国能源部的统计中我们也可以看到从装机规模来看中国位列全球第一(美国能源部统计的装机规模包括已经投运的项目和在建的项目),美国装机规模位列全球第二,但其储能项目数量位列第一。日本市场尽管其国土面积较小,但其整体装机规模同样在 30GW 左右,位列全球第三;西班牙、意大利、印度、德国、瑞士、法国、韩国分别四至十名,但与前三名相比装机规模存在显著差距。

(图8中国储能装机规模位列全球第一)

5.2 中国装机规模快速上升,坐稳全球第一宝座

中国储能市场发展稳中有进,已成为全球储能市场的重要组成部分。

2013 年以前受益于国家对水电站的大力投资建设,抽水蓄能得以快速发展,随后我国储能项目整体进入平稳发展趋势。2017 年发改委、科技部、能源局、财政部和工信部联合发布《关于促进储能技术与产业发展指导意见》,其中明确提到1)“十三五”期间,建成一批不同技术类型、不同应用场景的试点示范项目,储能行业进入商业化发展初期;2)“十四五”期间,储能项目广泛应用,形成较为完整的产业体系,成为能源领域经济新增长点;储能行业进入规模化发展阶段。受此拉动我国储能装机规模快速提升,截至 2018 年底我国储能累计装机量达到 31.3GW,是2010 年累计装机量的 1.7 倍,占全球市场总规模比重达到 17.3%,中国市场已成为全球市场重要组成部分。

(图 10中国储能市场装机规模快速上升)

根据中国储能分会数据显示,我国储能装机主要分布在西北和华东地区,两者合计占装机总规模的49%;其中西北地区主要集中在新疆、甘肃省,华东地区主要集中在江苏、浙江等省份。此外西南、华南、华北地区储能装机估摸占比分别为 14%、12%及 15%;其中西南地区主要集中在云南省,华南地区集中在广东省,华北地区则主要集中在山东、山西和内蒙古等省份。华中及东北地区的储能装机量极少,占比均为 5%,其储能装机主要集中在湖南省、辽宁省。

(图 12我国投运储能项目在南方地区分布较多)

5.3 储能蓄能装机增速下滑,电化学装机规模快速上升

抽水蓄能的主导地位仍然不会改变。抽水蓄能属于大规模、集中式能量储存;其技术非常成熟,每瓦储能运行成本较低,可用于电网的能量管理和调峰;但其建设完全依赖于地理条件,即当地水资源的丰富程度, 并且一般与电力负荷中心有一定的距离,面临长距离输电的问题。2016 年以来全球抽水蓄能的装机增速持续下降,2018 年装机增速仅为 0.6%;而从我国的情况来看,2018 年我国抽水蓄能装机规模同比增速为 5.3%,高于全球水平。短期来看我们认为抽水蓄能成本更加的便宜,并且随着特高压输电的不断建设,电力损耗有望进一步减少,抽水蓄能在储能应用中的主导地位短期内仍然不会被动摇。

5.4 电化学储能是储能市场发展的新动力

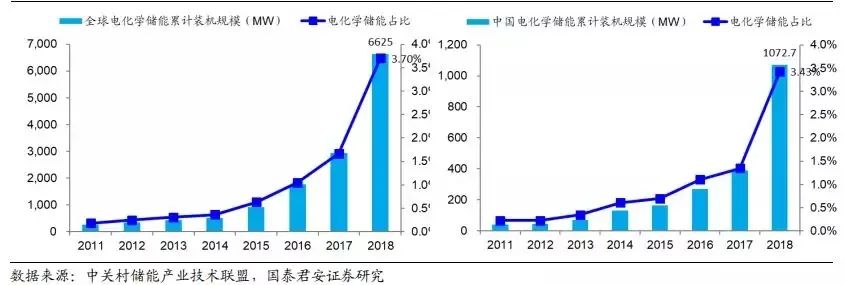

电化学储能是储能市场保持增长的新动力。无论是从全球还是中国的装机情况来看,2018 年都可以说是电化学储能的元年,亦或是集中爆发的一年。从全球角度来看,2018 年电化学储能装机规模达到 6625MW,同比增长 126.4%;占储能市场装机规模比重从 2017 年 1.67%提升到 2018 年的 3.70%。从中国市场来看,2018 年我国电化学储能装机规模达到1072.7MW,同比增长 175.2%;占我国储能市场装机估摸比重从 2017 年1.35%提升到 2018 年的 3.43%。我们认为随着电化学储能技术的不断改进,电化学储能系统的制造成本和维护成本不断下降、储能设备容量及寿命不断提高,电化学储能将得到大规模的应用,成为中国储能产业新的发展趋势。根据中关村储能产业技术联盟数据预测,到 2020 年我国电化学储能市场占比将进一步从 2018 年的 3.43 提高到 7.3%。

(图 15全球和中国电化学储能规模占比逐年上升)

5.5 全球电化学储能市场快速发展,锂离子电池占比近九成

电化学储能主要类型分别是锂离子电池、铅酸电池及液流电池。电化学储能根据所使用的电池不同可分为铅酸电池、锂离子电池和液流电池等1)铅酸电池是目前技术最为成熟的电池,其制造成本低廉,但使用寿命短,不环保,响应速度慢。2)锂离子电池能量密度高,电压平台高,制造成本随着新能源汽车市场的规模效应而不断下降,是目前电化学储能项目应用最多的电池。3)液流电池是近年来新兴的化学电池,其使用寿命长、充放电性能良好,但由于技术不成熟以及制造成本较高而未得到大规模的应用。

(表 4电化学储能主要类型分别是锂离子电池、铅酸电池及液流电池)

全球电化学储能装机量持续攀升。截至 2019 年一季度,全球电化学储能累计装机规模为 6829MW,是 2010 年累计装机规模的 17 倍。2018 年电化学储能装机呈井喷状态,全年新增装机量高达 3698MW,同比增速达到 126.4%。从新增装机国家来看韩国占到全球 2018 年新增电化学储能装机量的 45%,遥遥领先于其他国家;其次中国、英国、美国和澳大利亚分别占比 17%、14%、6%及 5%,剩余国家合计新增电化学储能装机占比 13%。

锂离子电池在全球电化学储能市场占据主导地位。截止 2018 年底,电化学储能装机量达到 1072.7MW,其中锂离子电池储能方式占据主导地位,占比高达 86%;钠硫电池和铅蓄电池分别占比 6%、5.9%;其他储能方式作为电化学储能多元发展的一部分,占比仅为 1.8%,且大多为示范性工程,如超级电容仅在美国建设有示范性储能电站。

锂离子电池应用广泛,储能应用占比稳步提升

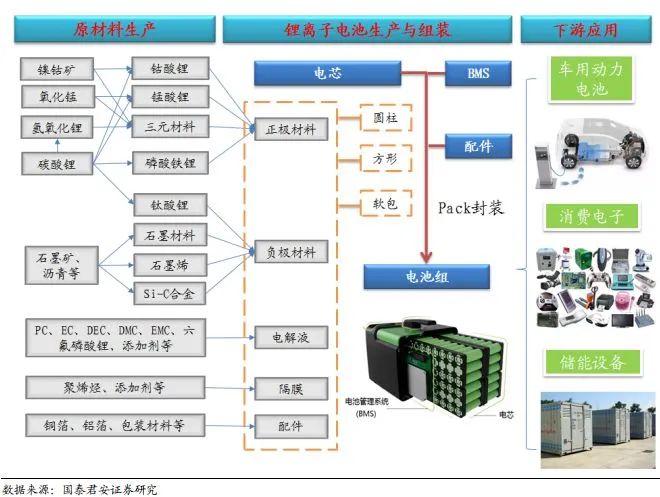

锂离子电池应用广泛。与传统电池相比,锂离子电池不含铅、镉等重金属,无污染、不含毒性材料,同时具备能量密度高、工作电压高、重量轻、体积小等特点,已经广泛应用于消费电子、新能源汽车动力电池和储能领域。锂离子电池电芯主要由正极材料、负极材料、电解液和隔膜四大材料构成,而从电芯到最后的完整的电池包主要经过两个环节1) 将一定数量的电芯进行串并联组装成电池模组;2)电池模组加上热管理系统、电池管理系统(BMS)以及一些结构件组成完整的电池包,又称作电池PACK。

(图 22锂离子电池产业链涉及上游有色金属材料、中游电池材料和电池以及下游的动力电池、消费电池和储能电池应用)

“十三五”时期我国储能产业发展回顾,“十四五”时期我国储能产业发展方向探讨

“十三五“期间,中国储能产业进入了高速发展时期。 一是储能系统成本的快速下降为商业化应用奠定基础。二是国家层面政策的出台直接推动储能发展的热潮。三是规模化项目的实施与运行验证了储能在主要应用领域的功能和价值。四是我国储能产业链布局完善培育了具有国际竞争力的市场主体。

2020年亦是“十四五”规划的编制之年,业界期望通过国家层面的顶层设计,突破市场机制壁垒,建立适宜储能发展的市场环境,改变储能“夹缝中求生存”的现状。

以应用为导向,突破现有储能技术发展瓶颈。电网侧储能有望在新的监管周期获得重启。遵循“先市场,后计划”的基本原则,应优先引导社会资本投资电网侧储能系统,电网企业体现兜底服务价值。辅助服务市场进一步深化需建立合理的价格传导机制。利用好新基建、新应用、新市场。

上一篇:2020年光伏行业发生了哪些事