国务院关于印发《2024—2025年节能降碳行动方案》的通知

组件价格上涨对电站收益影响分析

来源:新能源网

时间:2020-08-17 15:05:05

热度:

组件价格上涨对电站收益影响分析每周一谈每周一谈:组件价格上涨对电站收益影响分析进入2020年以来,光伏产业链各环节产品价格持续走低,EPC招标报价不断下降,2019H2集中式光伏E

每周一谈

每周一谈:组件价格上涨对电站收益影响分析

进入2020年以来,光伏产业链各环节产品价格持续走低,EPC招标报价不断下降,2019H2集中式光伏EPC招标报价大部分位于4.1~5元/W范围内,2020H1普遍降至4元/W以下,平均降幅为10%+。

然而随着七月之后组件价格上调,EPC建设成本增加,竞、平价项目收益率面临挑战,陕西、河北、海南等利用小时数较长、燃煤上网电价较高的地区相比更具优势。

硅料供给收紧,自上而下抬高产业链各环节价格。年初海外部分硅料产能退出市场,七月国内硅料厂事故,硅料供给不断收紧,外加下半年是光伏装机高峰,需求旺盛,供需两端双驱动进一步拉高光伏产业链价格。下半年光伏产业链价格经过了Q2的最低点后,一改下跌趋势,从硅料端向下传导,价格一路上涨。从各央企2020年招标报价可以看出,相对于Q2期间招标价格,7月之后有10%左右的上升。

9月份大部分竞价项目即将进入组件供货周期,对于Q2完成的招投标项目而言,目前主流组件的市场价格已达到1.5~1.6元/W,远高于Q2平均1.35~1.45元/W的报价。尽管如此,组件价格依然具有继续上涨的趋势,招投标项目存在重新议价的可能性,电站项目收益率以及建设进度的不确定性增加。

我们考虑组价价格波动情况下对电站系统成本的影响,以装机规模100MW的集中式光伏电站为例进行收益率测算,并将各地平均利用小时数和平价后实际上网电价纳入模型,在当前组件价格1.55元/W的条件下,全投资税后内部收益率(IRR)最高为9.9%(陕西),最低3.1%(重庆),满足最低内部收益率8%要求的省份共12个。

2020年竞价项目总装机规模25.97GW,其中集中式光伏25.63GW,按照10亿元补贴规模、平均利用小时数1150小时进行估算,度电补贴额约为0.033元/kWh,相对2019年的竞价项目0.058元/kWh的平均水平下降42.3%。

在当前组件价格1.55元/W的条件下,在考虑包含竞价补贴的电价水平下,全投资税后内部收益率(IRR)最高为11%(陕西),最低3.7%(重庆),满足最低内部收益率8%要求的省份共22个,覆盖竞价项目共计12.3GW,占2020年竞价总规模比例为48%,收益率达10%以上的省份有3个(陕西、河北、海南),覆盖竞价规模5.04GW,占比19.7%。

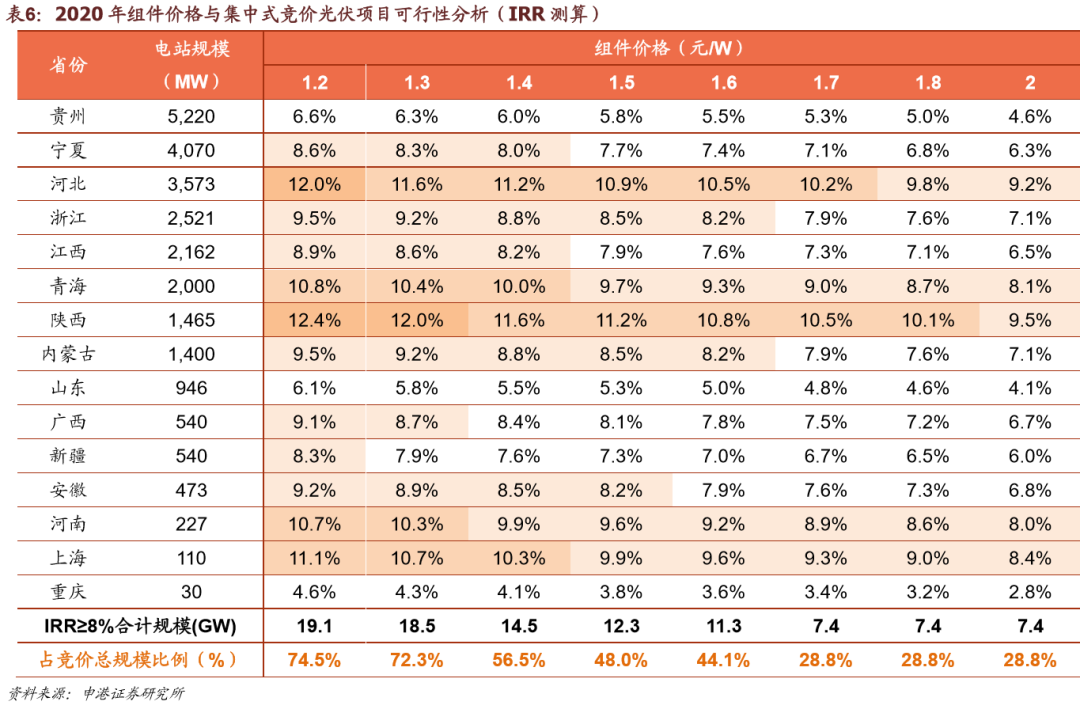

结合各省市竞价项目规模,在考虑包含竞价补贴的电价水平、不同组件价格下,对集中式光伏电站项目的内部收益率(IRR)进行敏感性测算:

当组件价格位于1.4~1.6元/W区间时,2020年竞价项目名单中IRR高于8%的规模11.3~14.5GW,约占全年总规模50%左右;

当组件价格下降至1.3元/W以下时,IRR高于8%的竞价项目可达18.5GW以上,占总规模比例72.3%以上。

若下半年组件价格继续上调,增加至1.7元/W以上时,仅有河北、陕西、青海、河南、上海五个地区的光伏电站IRR高于8%,竞价项目规模仅7.4GW,占总规模比例28.8%。

相对近2个月硅料45.8%的价格涨幅,组件10%涨幅相对较小,但这轮涨价具有鲜明的“自上而下”特征,光伏产业链各环节产品价格仍处在持续上涨通道中,价格不确定性较高。光伏发电利用小时数长、燃煤标杆电价较高的地区对于组件价格敏感度相对其他地区要低,预计短期产业链价格上涨后会趋于稳定,不会对行业长期降本趋势产生影响,光伏仍然可以通过技术、产能升级不断提升竞争力。我们看好大硅片、双面组件的技术发展方向。推荐关注硅料龙头通威股份、硅片+组件双龙头隆基股份、光伏玻璃优质厂商福莱特。

34 首页 下一页 上一页 尾页

-

六月订单猛增 太阳能电池厂调涨售价2024-08-16

-

中欧太阳能争端或要“滚雪球”2024-08-16

-

印度打造太阳能火车 替代柴油2024-08-16

-

移动技术+太阳能给非洲带来变革2024-08-16

-

借鉴树根结构 日企开发出适用于光伏电站的简易斜桩基础2024-08-16

-

五月光伏产能达6.4GW创新高2024-08-16

-

上能集散式光伏逆变器再获殊荣,业内首款通过中国效率认证2024-08-16

-

2016年新能源汽车补贴标准公布 2.5万起2024-08-16

-

分子石墨烯架构助力有机太阳能电池2024-08-16

-

【两会】关于落实分布式光伏电站发展的三方面建议2024-08-16

-

2015年我国各省光伏装机数据排名及分析2024-08-16

-

国家能源局要求推进风能开发 增强光伏扶贫力度2024-08-16

-

华北地区掀起的户用光伏潮,正泰为你打call2024-08-16

-

光伏新政突拉“电闸” 专家直言:呼吁撤销新政2024-08-16

-

2019年光伏发电电价预测浅析2024-08-16