国务院关于印发《2024—2025年节能降碳行动方案》的通知

世界银行报告:印度光伏金融分析-上

来源:新能源网

时间:2020-07-06 12:07:28

热度:

世界银行报告:印度光伏金融分析-上本文节选翻译自世界银行的《The Role of the Public Sector in Mobilizing Commercial Finan

本文节选翻译自世界银行的《The Role of the Public Sector in Mobilizing Commercial Finance for Grid-Connected Solar Projects: Lessons Learned and Case Studies》

本文为节选翻译,仅为学术交流目的,版权由世界银行和原作者所有。如需学术引用,请核对原文。

本项翻译活动是清华大学能源转型研究中心每人一千瓦光伏倡议课题组的学术研究活动,具体为绿色金融研究团队翻译。希望本文能够为业界提供参考,也欢迎更多人加入每人一千瓦光伏倡议。

翻译人:

荣玉 北京外国语大学-波恩大学硕士研究生、联合国防治荒漠化公约秘书处实习生,清华大学能源转型研究中心光伏与土地项目部实习生

何杨 清华大学社科学院能源转型与社会发展研究中心博士后

编辑:荣玉

公共部门在调动并网太阳能项目商业融资中的作用——印度案例研究(上)

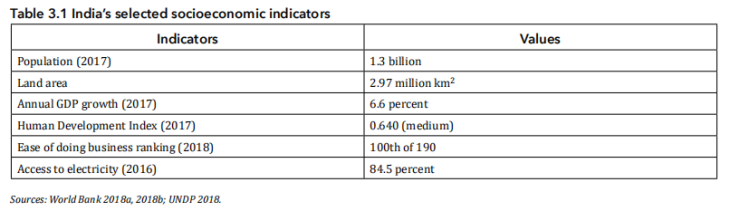

印度是世界第二大人口大国和第四大经济体。在过去十年中,印度的经济增长一直很强劲,尽管近年来有所放缓(2015年GDP年均增长率为8.2%,2017年为6.6%)。印度的服务业贡献了近三分之二的GDP,证明了该国利用新技术和发展先进技术的能力。印度经济和社会发展仍然面临着农村贫困和受教育机会不均等的挑战,尽管政府越来越重视这些问题的解决。表3.1列出了印度的部分社会经济指标。

指标

数值

人口(2017)

13亿

陆地面积

297万km2

GDP增长(2017)

6.6%

人文发展指数(2017)

0.640(中度)

商业环境排名(2018)

第100(总数190)

电网覆盖率

84.5%

印度电力部门基本情况

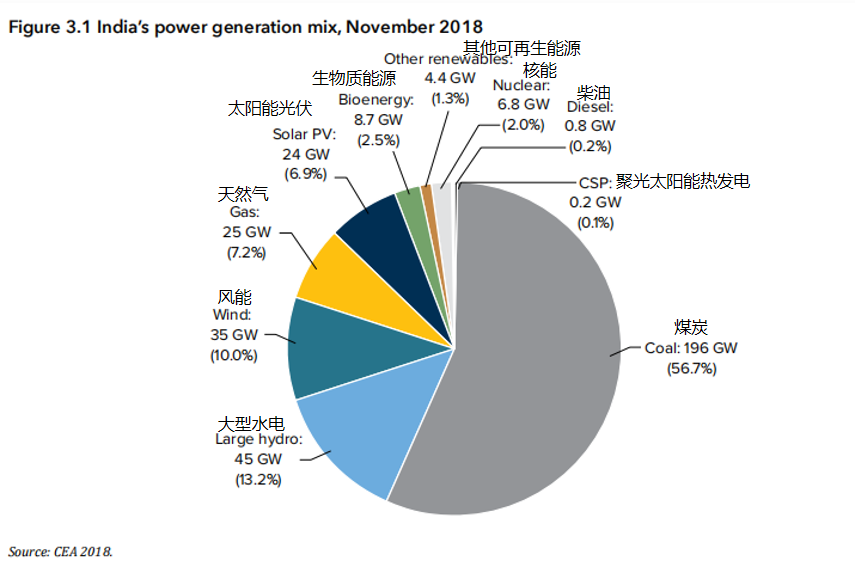

电力装机容量和耗电量截至2018年底,印度的总装机容量约为346吉瓦(图3.1)。 混合动力以煤炭为主,占装机容量的近60%。

source:CEA2018

图3.1 印度的电力组成

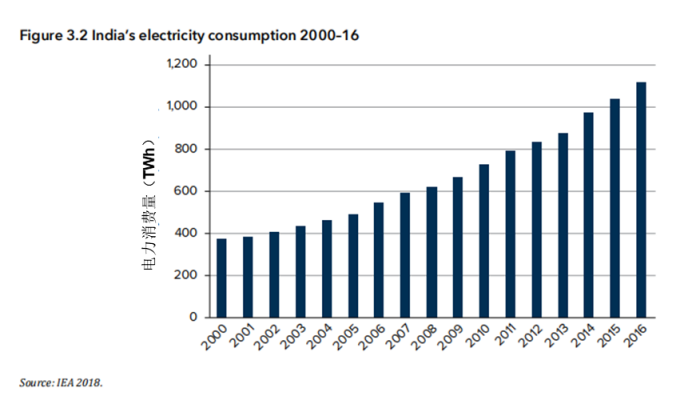

用于发电的煤炭主要由本地资源提供;进口约占燃煤电厂消耗的五分之一。其他能源有天然气,核能和柴油。可再生能源(包括大型水电)占装机容量的三分之一。太阳能装机容量为24吉瓦,占发电量的6.9%,并且正在迅速增长(CEA 2018)。经济增长、快速的城市化、不断提高的生活水平以及电力供应的显着增长是印度电力需求的主要驱动力,其在2000年至2015年间每年的增长率为7%(图3.2)。尽管总装机容量已超过高峰需求,并且该国正在努力扩大发电能力,但某些地区仍反复出现电力短缺的情况。供应方持续受到限制的主要原因是煤炭供应短缺、高度的输配电损失、区域互联互通以及公用事业公司财务状况不佳。一些分销公司承受着巨大的财务压力,无法满足需求(NITI 2015)。

图3.2 2010年--2016年印度的用电量

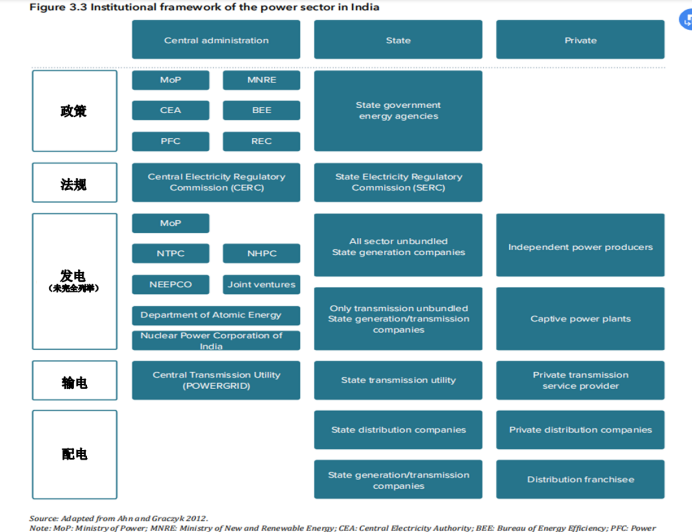

组织架构和主要利益相关者根据印度宪法,中央政府和邦政府对电力部门进行监督,但是中央政府在邦一级对能源政策的影响有限。因此各邦的行业发展和可再生能源的渗透水平差异很大。在过去的15年中,印度对电力行业进行了深刻的改革,其中包括对国有公用事业进行拆分以及增加私营部门的参与度,因此几家私有的发电和配电公用事业陆续创建(图3.3)。印度约有45%的发电能力掌握在私人手中,而对公共发电能力的控制则分散在大型公共企业中,并由中央和邦政府监督。

图3.3 印度电力部门的组织架构

电力部负责监管该部门,并对制定广泛的政策目标负有最终责任。新能源与可再生能源部(MNRE)成立于1992年,负责制定可再生能源政策。中央电力监管委员会(CERC)于1998年成立,是一个法定机构。它在国家一级执行电力部门法规,而国家电力监管委员会(SERC)在邦一级执行电力法规。 SERC为电力销售设定了关税,并有权在各邦内推广可再生能源。

中央政府于2011年推出了印度太阳能公司(SECI),以帮助新能源和可再生能源部(MNRE)实施多项重要的可再生能源计划(该公司的任务范围随后扩大到涵盖所有可再生能源)。印度可再生能源发展署有限公司(IREDA)是为可再生能源和能源效率项目提供便利融资的主要参与者。其任务包括基于发电的激励计划的管理,该计划为项目提供每千瓦时高于承购人支付的购电协议(PPA)价格的额外费用,以增强承购人的信誉度。

关键能源政策目标自2010年发起“贾瓦哈拉尔·尼赫鲁国家太阳能计划”以来,印度已为太阳能项目投入了大量精力和资金。到2022年将20 GW太阳能的最初目标在2015年7月提高到100 GW,部分原因是市场发展受到鼓舞和价格下跌。这些目标与印度的国家自主贡献(NDC)一致,该目标要求印度将其GDP的碳排放强度与2005年的水平相比降低33-35%,并使可再生能源到2030年占其能源构成的40%。该目标的实现以绿色气候基金(GCF)等来源的技术和低成本国际融资为条件。2017年发布的《新国家能源政策草案》设定了四个目标来:以可承受的价格获得能源,能源安全与独立,可持续性和经济增长。该政策的目标是到2022年实现全民用电,但同时承认,至少在短期内,穷人依旧需要财政支持。能源安全是推动煤炭进口以外的多元化动力。可持续发展目标与能源安全息息相关,因为政府将太阳能的部署视为缓解气候变化、增加国内电力生产和创造就业机会的一种方式。仅在2016年,与太阳能和风能相关的全职当量职位数量就增加了约70,000个。价格合理且增加的电力供应有望帮助经济以更快的速度增长(NITI 2017)。

印度的太阳能市场

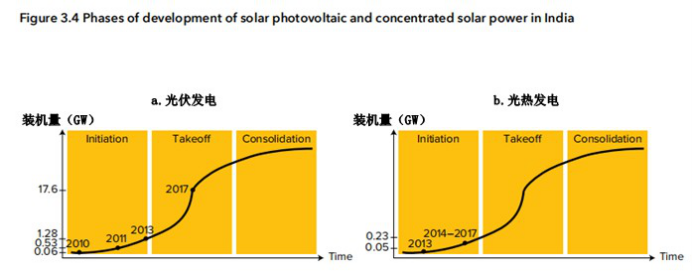

印度在全球太阳能发展中的地位印度的太阳能市场从2010年初开始发展,当时印度总理曼莫汉·辛格(Manmohan Singh)发起了“国家太阳能计划”(图3.4)。”国家太阳能计划“规划了广泛的协调行动,以促进全国太阳能技术的部署。截至2013年底,印度的光伏装机容量已达到1.3吉瓦(IRENA 2017)。印度的光伏市场持续快速增长,2015年达到5吉瓦,2017年达到18吉瓦,2018年11月就已达到约24吉瓦(CEA 2018)。CSP的发展则没有那么快, 2017年的总装机容量仅为230兆瓦,与2014年持平(2014年,就电力平均成本而言,太阳能光伏开始比聚光太阳能热发电更具经济意义)。

图3.4 印度的太阳能光伏和集中式太阳能发展阶段

印度最初开始部署并网太阳能时,技术成本已经开始在全球范围内降低。但是太阳能发电仍然比煤炭和水力发电昂贵得多,而该国的大部分发电都依靠煤炭和水力。“国家太阳能计划”相关文件指出,太阳能成本远远高于煤炭,并且直到2030年才可能实现电网平价。2010年,印度公用事业规模太阳能的光伏价格约为0.27美元/千瓦时。但是,印度政府对迅速扩大规模并利用其巨大的太阳能潜力充满信心,并珍视太阳能的环境效益及其在帮助印度发展和确保自己的电力生产中的作用。印度还对煤炭的供应量和煤炭价格上涨的影响感到担忧。最后,“国家太阳能计划”还力求帮助农村社区从离网太阳能系统中受益,使q免受化石燃料价格波动的影响(MNRE 2010)。

影响太阳能市场发展的特定国家因素

市场规模和潜力印度是仅次于中国和美国的世界第三大电力生产国。假设有3%的荒地可供开发,该国的太阳能潜力估计为750 GW(MNRE,2017年)。

市场结构与竞争

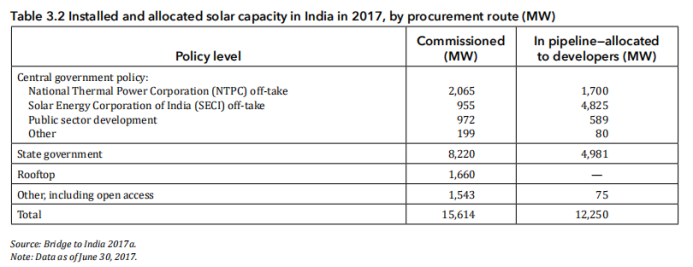

直到2003年,印度的电力行业一直以每个州的垂直公用事业为特色。电力市场的自由化为众多太阳能采购渠道铺平了道路。邦一级制定的政策是主要驱动力,在此类政策的指导下,印度在2017年6月30日之前投入使用了8,220兆瓦电力(表3.2)。 但是,并非所有邦都有能力或愿意发展太阳能。实际上,自成立以来,29个邦中有10个邦拥有印度96%的太阳能发电能力(Mercom India 2018)。

政策层面

委托

(MW)

分配给开发者

(MW)

中央政府政策:

国家火电公司承购

印度太阳能公司承购

公共部门发展

其他

2065

955

972

199

1700

4825

589

80

州政府

8220

4981

屋顶

1660

—

其他,包括

1543

75

总计

15614

12250

当地金融市场标准普尔(2017年11月)将印度的外币和本币长期债务评级为BBB,前景稳定。这表明该国的债务为投资者提供了充分的保护,尽管国家的信誉可能受到不利经济因素的不利影响。本地银行业务对印度的经济增长至关重要。在2016/17财年,印度银行的资产负债表上的贷款和垫款为81.1万亿印度卢比(1.13万亿美元),另外还有36.5万亿印度卢比(5080亿美元)的投资。工业部门获得的银行信贷份额最大(26.8万亿印度卢比[3730亿美元]),其次是服务部门(18万亿印度卢比[2510亿美元]),个人贷款(16.2万亿印度卢比[2254亿美元])和农业(9.9万亿印度卢比[1378亿美元])(印度储备银行,2017年)。到2022年实现中央政府100 GW太阳能目标的投资需求估计为830亿美元(其中公用事业和屋顶光伏占一半以上)(BNEF 2017)。考虑到印度金融市场的深度,在当地动员这一水平的投资具有可能性,但需要资本提供者之间的重大协调。

首页 下一页 上一页 尾页上一篇:中国人造肉创业公司珍肉的出圈难题

-

中电光伏在韩国再开海外工厂2024-08-16

-

六月订单猛增 太阳能电池厂调涨售价2024-08-16

-

中欧太阳能争端或要“滚雪球”2024-08-16

-

印度打造太阳能火车 替代柴油2024-08-16

-

移动技术+太阳能给非洲带来变革2024-08-16

-

借鉴树根结构 日企开发出适用于光伏电站的简易斜桩基础2024-08-16

-

五月光伏产能达6.4GW创新高2024-08-16

-

上能集散式光伏逆变器再获殊荣,业内首款通过中国效率认证2024-08-16

-

分子石墨烯架构助力有机太阳能电池2024-08-16

-

【两会】关于落实分布式光伏电站发展的三方面建议2024-08-16

-

2015年我国各省光伏装机数据排名及分析2024-08-16

-

国家能源局要求推进风能开发 增强光伏扶贫力度2024-08-16

-

华北地区掀起的户用光伏潮,正泰为你打call2024-08-16

-

光伏新政突拉“电闸” 专家直言:呼吁撤销新政2024-08-16

-

2019年光伏发电电价预测浅析2024-08-16