国务院关于印发《2024—2025年节能降碳行动方案》的通知

库存暗藏危机,美国油市很危险!

来源:新能源网

时间:2020-06-18 20:02:26

热度:

库存暗藏危机,美国油市很危险! 昨晚公布的美国EIA原油库存又录得增加,总库存已经达到5.393亿桶的历史高位,很多人对此并不在意,因为油价已经不再像4月份时反应剧烈。然而,大部

昨晚公布的美国EIA原油库存又录得增加,总库存已经达到5.393亿桶的历史高位,很多人对此并不在意,因为油价已经不再像4月份时反应剧烈。

然而,大部分人看到的仅仅只是表象,一些被忽视的细节背后,正在酝酿着巨大的风险。

被忽略的细节暗藏风险

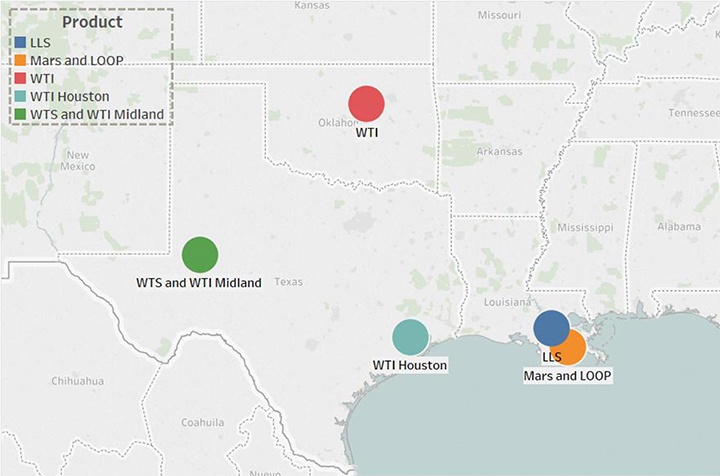

我们平时看到的EIA总库存其实是由5个地区的库存相加,分别为:东海岸(PADD 1)、中西部地区(PADD 2),包括俄克拉荷马州库欣、墨西哥湾沿岸(PADD 3)、落基山脉地区(PADD4)和西海岸(PADD5)。

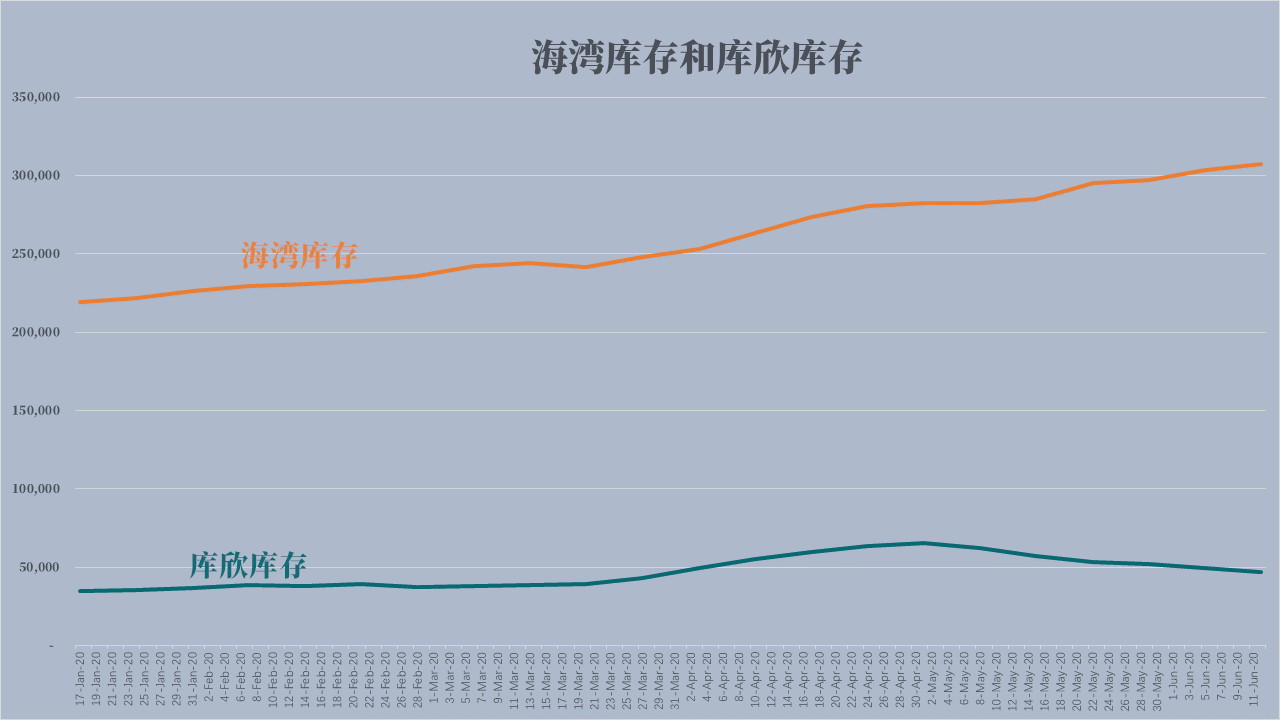

虽然总库存是在不断增加,但是从每个地区的库存变化情况来看,却是有增有减,而且呈现出一种趋势——美国内陆地区与墨西哥湾地区的原油库存出现分化。库欣和PADD2地区的原油库存在不断下降,但是墨西哥湾地区的库存却在不断增加。最新数据显示,PADD3地区的原油库存已经达到3.07亿桶,为1990年有数据记录以来的历史新高。

主要有两个因素导致了美国内陆和海湾地区的库存分化。

第一个原因是4月份库欣库存暴增以及出现负油价之后,巨大的套利价差拉动库欣原油南下美国墨西哥湾沿岸,导致墨西哥湾地区库存上升。

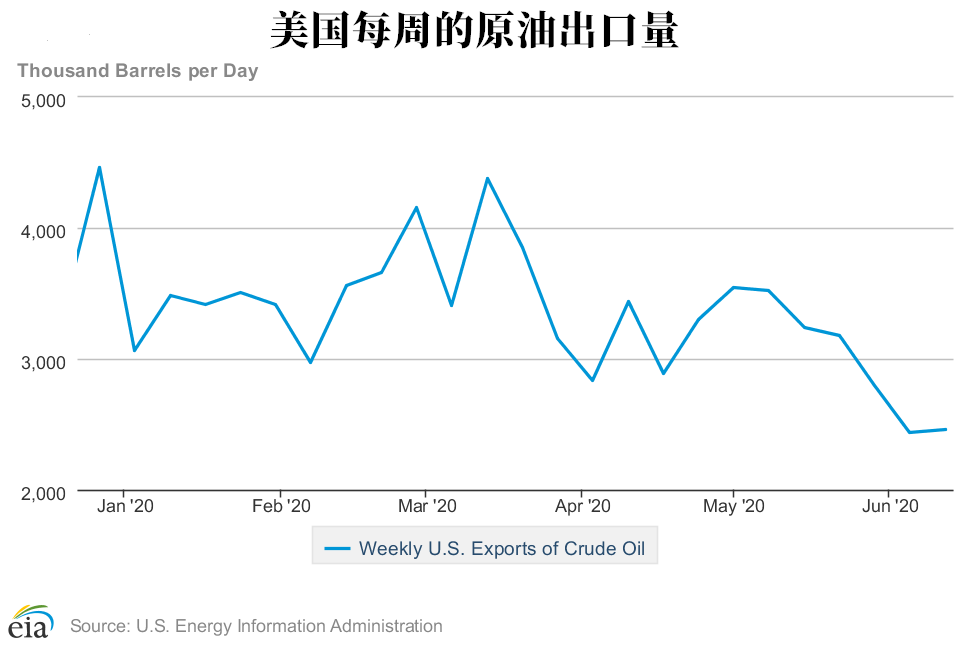

第二个原因则是因为WTI原油和布伦特原油的价差近来持续缩小,导致美国原油出口套利的窗口也在不断缩小,墨西哥湾地区的原油出口下降,大量原油囤积于此。如下图所示,美国原油出口正处于快速下降趋势。

这种库存分化现象背后其实暗藏风险,如果墨西哥湾地区的库存这样持续增长下去,一旦该地区的库存容量耗尽,就会阻止库欣地区的原油继续南下。这样一来,可能会倒逼库欣库存再次增长,到时候WTI原油可能又要陷入4月份的困境。

不过,目前并不用过度担心上述风险,原因就藏在库存容量里。

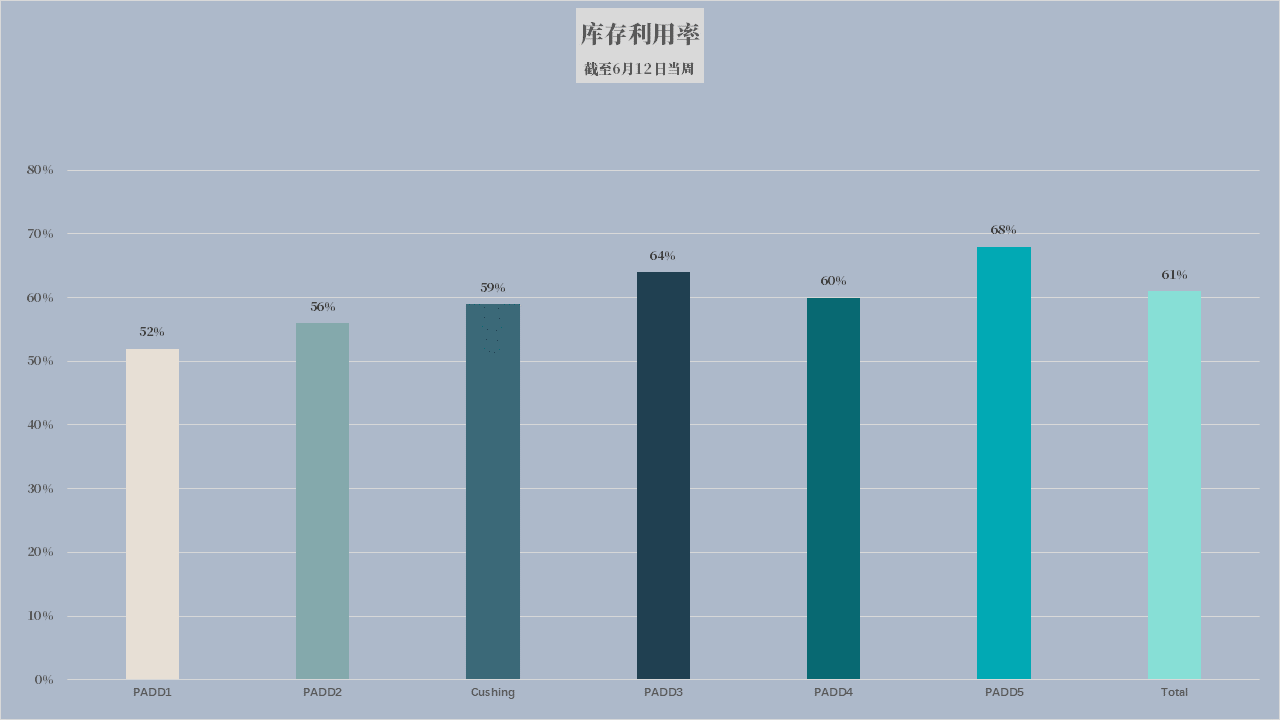

根据EIA公布的最新数据,截至6月12日当周,美国的总库存利用率以及前面提到的5个地区,包括库欣地区的库存利用率目前都在50%-70%的区间内,最高的就是PADD5,库存利用率达到68%,墨西哥湾沿岸地为64%,库欣地区为59%。

要知道,在4月份的时候,库欣地区的库存利用率一度高达83%,这也是出现负油价的原因。目前美国墨西哥湾地区的库存利用率仅有64%,仍有足够的库存空间。

这也足以解释,为什么美国总库存在创历史新高的同时,WTI原油价格却能够依旧保持坚挺甚至继续走高。

去库存的出路在哪?

尽管目前库存容量还能够支撑一段时间,但从墨西哥湾库存利用率的变化趋势来看,情况不容乐观,该地区必须找到合适的“去库存”出路。去库存的方法总结起来不外乎就是“减少来源,增加消耗”。

出路一:切断来源

前面我们提到,因为存在套利空间,库欣地区的原油南下墨西哥湾进行套利,导致了该地区的库存大增。那么墨西哥湾地区的库存要降下来,办法之一就是阻止库欣的原油库存流向墨西哥湾地区,甚至将海湾地区的原油转移至内陆地区。

这个途径能不能成功去库存,主要看WTI原油和路易斯安那轻质原油(LLS)的价差走势怎么发展。4月份的时候,它们的价差(LLS-WTI)一度达到5美元/桶,而且当时由于库存快要爆满,一些生产商甚至倒贴运费让人把原油运走。如今,这一价差已经缩小至1.5美元/桶左右,再算上几美元的管道运费,这种套利已经不划算了。

对油价的影响:如果是通过这种方式去库存,即库欣地区原油南下的道路阻塞,则意味着库欣库存将会不断增加,最终可能会再次出现4月份的情况,库欣库存容量告急,导致WTI原油期货的价差扩大,油价可能会再次暴跌。

出路二:扩大原油出口

美国墨西哥湾地区去库存的第二个办法就是出口。但目前来看,这条路似乎并不通畅。美国原油出口之前连续5周下滑,上周才增长2.3万桶/日至246.2万桶/日。美国出口疲软的主要原因在于WTI和布伦特原油的价差在不断收窄。如下图所示,自5月份以来布伦特原油和WTI原油的价差整体在收窄。

对油价的影响:如果布伦特原油和WTI原油的价差重新扩大,美国原油出口将增加,意味着海外的需求开始恢复,这对WTI原油来说是利好,有助于油价持续上涨。

出路三:内部消耗

内部消耗,即炼油厂产能利用率回升带动去库存。但是,目前来看,要通过这个途径来去库存似乎比较困难,一方面,炼油厂的产能利用率依然很低;另一方面,成品油的库存处于高位,如下图所示,美国汽油库存一直居高不下,导致炼油厂缺乏开工的动力。

对油价的影响:如果炼油厂开工率上升,消耗量增加导致库存下降,说明美国国内的原油需求开始复苏,这也有利于WTI原油价格的持续上涨。

出路四:美国战略石油储备收储

在走投无路的时候,美国墨西哥湾地区多余的原油还可以纳入战略石油储备(SPR),而且美国的四大SPR基地都在该地区。目前来看,SPR每周收储大约200万桶,每天约为30万桶。尽管数量不大,但是却相对稳定,不像前几种途径那样,受到各种限制。

对油价的影响:相比前面三种途径,通过这种途径去库存对油价的影响要小得多,一方面是因为它去库存的幅度较小,另一方面,它并不会对需求有任何影响。不过,由于它也确实能够缓解库存压力,因此整体上对油价是利好。

除了上述四条出路外,其实还有另外一个选项,那就是美国页岩油生产商继续加大减产,之所以不单独列出来,是因为这个选项目前来看不太可能,除非油价再次跌至20美元/桶以下。

小结

综上所述,4月份的负油价过后,美国油市看似风平浪静,库存危机也似乎消失了,但我们看到的仅仅只是表象。美国油市的隐患从未消失,只是躲在我们平时看不到的角落里慢慢发酵。

目前来看,上述问题会如何发展还具有很大的不确定性,一切都取决于需求。如果接下来需求能够稳步回升,那么美国原油库存的隐患自然会慢慢消失。最令人担心的是,如果第二波疫情再次对需求造成实质性冲击,那么事情可能会朝着最坏的方向发展,库存危机、油价暴跌等一系列问题可能会卷土重来。(来源: 金十数据)