国务院关于印发《2024—2025年节能降碳行动方案》的通知

煤炭2019—分析和预测至2024

来源:新能源网

时间:2019-12-18 11:03:16

热度:

煤炭2019—分析和预测至2024概述煤炭仍然是全球能源系统的主要燃料,煤电占全球总发电量的近40%,与能源相关的二氧化碳排放超过40%。国际能源署最新的年度煤炭市场报告《煤炭20

概述

煤炭仍然是全球能源系统的主要燃料,煤电占全球总发电量的近40%,与能源相关的二氧化碳排放超过40%。

国际能源署最新的年度煤炭市场报告《煤炭2019》分析了近期的发展情况,并提供了到2024年煤炭供应、需求和贸易的预测。其发现或将引起任何对能源和气候问题感兴趣的人的兴趣。

报告发现,得益于煤电发电量的增长(煤电发电量创历史新高),2018年全球煤炭需求继续反弹。虽然2019年煤电发电量预计有所回落,但这似乎是由于某些特定区域的特殊情况造成的,不太可能成为持久趋势的开始。

预计未来五年,全球煤炭需求将保持稳定,中国煤炭市场或将继续占有全球消费量的一半。但报告指出,中国政府更强有力的气候政策、较低的天然气价格或天然气市场的发展可能会破坏这种稳定。

执行摘要

煤炭(轻微)反弹

2018年煤炭使用量再次增长。全球煤炭需求增长1.1%,延续了2017年开始的反弹。主要驱动力为煤电,2018年电力部门煤炭消费量增长近2%,创历史新高。煤炭(38%)保持了作为世界上最大的电力来源的地位。中国、印度和其他亚洲经济体引领了煤炭消费的增长,而欧洲和北美的煤电发电量则有所下降。在非电力部门,尽管中国推进了煤改气工作,但煤炭需求保持稳定。2018年,国际煤炭贸易增长4%,超过14亿吨。

一个大的生产跳跃。受需求增长推动,2018年全球煤炭产量同比增长3.3%。世界六大煤炭生产国中,有4个国家增加了产量,其中3个国家—印度、印度尼西亚和俄罗斯的产量达到其有史以来的最大产量。印尼和俄罗斯煤炭出口量创历史新高。2018年平均价格比2016年高出60%以上,使煤炭非常有利可图。670亿美元的出口收入—有史以来的最高水平—使煤炭成为澳大利亚最大的大宗商品出口。

到2024年,煤炭使用量将趋于平缓

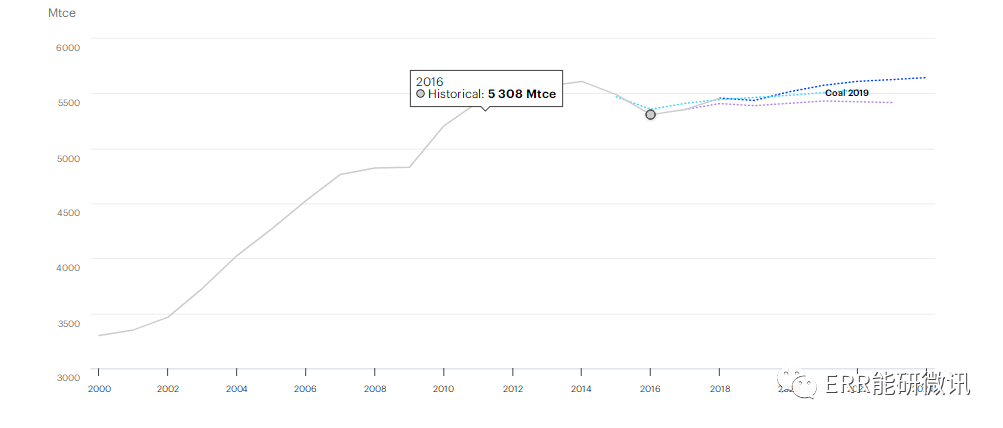

既没有浪涌,也没有垮塌。2015年签署《巴黎协定》时,煤炭需求处于三年下降之中。投资环境也发生了变化。非政府参与者,如投资者和公司,已表现出对气候变化采取行动的坚定承诺。公众对化石燃料,特别是煤炭的反对声日益高涨。天然气和可再生能源的竞争与碳定价和逐步淘汰煤炭的政策同时发生。这些因素共同缩小了煤电在发达经济体中的作用。这些转变再次提高了人们对煤炭需求即将崩溃的预期。然而,自2017年以来,全球煤炭需求有所回升。虽然2019年可能会下降,但我们预计到2024年,经济将基本保持稳定。

人们对即将发生煤炭崩盘的预期已经到来。1997年《京都议定书》的通过,恰逢全球煤炭消费量(1997-1999年)连续三年下降,煤炭即将结束。但下降的结果,一些具体的情况,如亚洲金融危机,并没有持续。2000年至2013年间,全球煤炭使用量大幅反弹。其股价飙升了75%,超过了过去90年的全部涨幅。在目前的环境下,预计不会出现类似的热潮,但也不会突然暴跌。

2000-2024年全球煤炭需求预测:

印度和东南亚依赖煤炭发展

煤炭仍然推动着印度强劲的经济增长。印度的目标是到2024年成为5万亿美元的经济体,目标的实现部分是依靠大力投资基础设施。这将促进工业的能源需求,特别是电力生产。尽管印度已经成功地为几乎所有公民带来了某种形式的电力供应,但印度的人均电力消费仍然很低,这给了印度巨大的增长空间。预计可再生能源发电将强劲增长,2018年至2024年间,风能发电量将翻番,太阳能光伏发电(PV)将增长四倍。但这还不足以阻止到2024年煤炭发电量年均增长4.6%。总体而言,按预测值计算,印度的煤炭需求绝对增长将超过任何其他国家。

煤炭在东南亚蓬勃发展,新的煤电项目在南亚。预计到2024年,东南亚的煤炭需求将增长5%以上,由印尼和越南引领。该地区强劲的经济增长将推动电力和工业消费,而电力和工业消费都将部分由煤炭推动。南亚国家也需要更多的电力供应,以吸引更多的人口,他们往往转向煤炭提供电力。巴基斯坦最近新开工了4GW以上的燃煤电厂,其现有煤电装机容量与此相近。孟加拉国即将投运其筹建的10GW煤电项目的第一台机组。

中国煤炭需求非常具有弹性

作为全球最大的煤炭生产国和消费国,中国的煤炭消费量或将在2022年左右趋于稳定。过去几年,强劲的电力消费和基础设施建设推高了煤炭使用量。根据我们的预测,由于空气污染问题,住宅和小型工业部门的煤炭使用量继续下降。受经济结构变化以及未来几年宏观经济状况的推动,重工业的煤炭使用量也有所下降。我们的预测是煤电发电量将继续增长,尽管速度正在放缓。其在发电结构中的份额预计将从2018年的67%降至2024年的59%。总体而言,到2022年,中国的煤炭需求将趋于稳定,然后开始缓慢下降。

五年规划因素。上述轨迹仍受中国政府"十四五"规划(2020年公布)的政策和目标的约束。未来的煤炭需求可能会受到政府经济增长目标以及核电、风能、太阳能和煤炭转换项目政策的影响。虽然减少空气污染和二氧化碳排放将是中国的政策重点,但煤炭有望在维持经济增长和保障能源安全方面继续发挥重要作用。

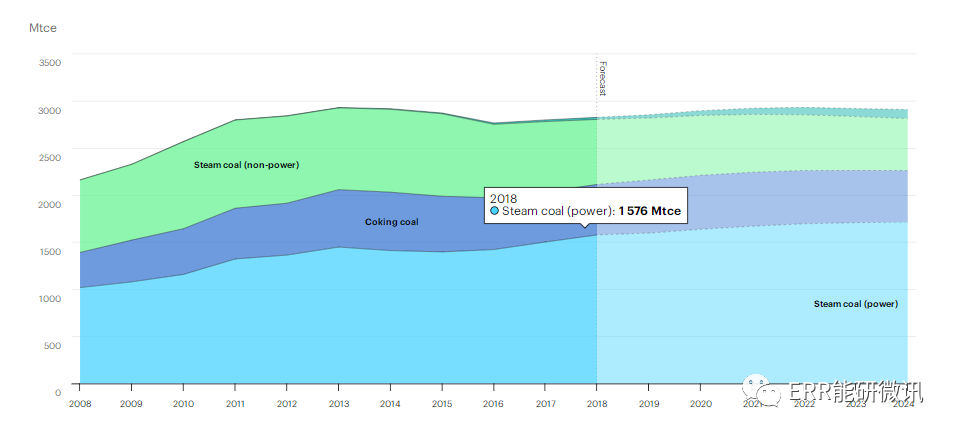

2008-2024年中国煤炭消费量,按行业划分:

欧洲和美国的煤炭使用量进一步下降

廉价的天然气已经破坏了煤炭在欧盟的竞争力。由于欧盟政策旨在减少燃煤电厂造成的空气污染和提高碳价格,以及一些国家决定通过逐步淘汰煤炭的计划,煤炭的使用已经面临巨大压力。2019年,风能和太阳能光伏发电份额继续增加,异常低的天然气价格将大量煤炭挤出市场。根据我们的预测,煤炭在未来几年将恢复部分竞争力。但到2024年,燃煤电厂的退役和可再生能源的进一步增长使得煤电发电量每年减少5%以上。

在美国,页岩气的繁荣正在使煤炭业变得无为。联邦政府和一些产煤州仍然为燃煤电厂提供支持,但煤炭在美国的命运仍由页岩气革命决定。廉价和丰富的天然气加上许多州的气候政策将继续将煤炭挤出电力市场。在我们的预测中,美国煤炭需求在预测期内每年下降近4%。煤炭在电力供应中所占的份额在2007年曾高达50%,从2018年的28%下降到2024年的21%。由于出口的弹性,产量的下降稍低一些。但欧洲市场的崩溃和西海岸出口基础设施的缺乏限制了未来的前景。

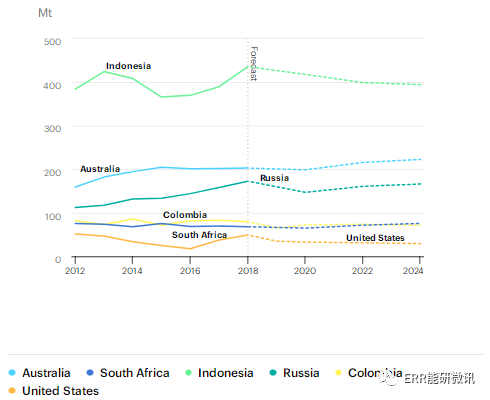

煤炭贸易向太平洋的转移仍在继续

太平洋盆地的出口商将比大西洋的出口商做得更好。亚洲需求依然强劲。随着欧洲市场的崩溃,大西洋生产商,包括美国和哥伦比亚,处于挣扎之中,而澳大利亚和南非则表现更好。俄罗斯正逐步面向亚洲市场。国内需求的增加侵蚀了印尼的出口。在我们的预测中,中国和印度的需求依然强劲,但由于政府限制对进口的依赖政策,这是一个不确定的领域。

2012-2024年动力煤出口,按选定国家划分:

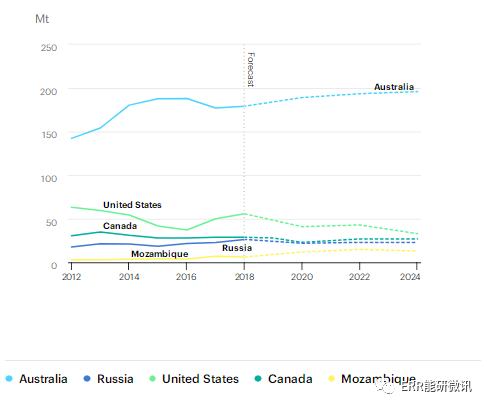

表2 主要煤炭生产国(百万吨):

最后一个警告

煤矿的投资条件正变得越来越具有挑战性。我们看到,新矿的审批或融资困难越来越大。例如,澳大利亚昆士兰州卡迈克尔煤矿(Carmichael)的开工建设—2019年最突出的煤炭投资—是在历时十多年的过程之后开始的。相比之下,澳大利亚、美国和俄罗斯的冶金煤项目进展更为迅速。

南非的煤炭正处于十字路口。政府的《综合资源计划》为该国能源行业的未来带来了广泛的明确性,但其他不确定因素仍笼罩着煤炭行业。这些问题包括电力公司Eskom的财政困难、煤矿所有权的变化,以及从该国煤矿中心地带姆普马兰加(Mpumalanga)向其他地区转移。总体而言,我们看到南非的需求、生产和出口在2024年保持稳定,但上述因素可能改变这一趋势。

我们的煤炭需求预测与去年相比没有多大变化。尽管政策有变动和宣布,但我们的预测与过去几年的预测非常相似。几乎没有变化的迹象。例如,在2019年,一系列异常情况似乎导致了煤炭发电量有史以来最大的下降,这很可能导致全球煤炭消费量的下降。然而,这在全球需求将保持大致稳定的十年中的年度波动范围内。

气候政策、天然气价格和中国可能会改变煤炭的未来走向。与去年不同的是,这份报告的主要区别在于下行潜力正在增加。针对煤炭的气候政策强于预期可能是可能影响煤炭需求的主要因素。天然气价格的下跌也可能改变我们的预测,以及经济增长放缓。最后但并非最不重要的一点,正如上面已经讨论过的,因为中国目前占全球消费量的一半,中国将最终决定到2024年及以后的全球煤炭趋势。

上一篇:燃机国产化征程

-

太阳能+空气能绘制新能源蓝图2024-08-16

-

欧盟对马、台太阳能产品展开贸易调查 薄膜被排除在外2024-08-16

-

林伯强:节能减排或成能源互联网领域最快实现内容2024-08-16

-

全球风能迎来新一轮热潮2024-08-16

-

德发明太阳能电解水制氢新工艺2024-08-16

-

国产太阳能液态电池有望2017年面世2024-08-16

-

六月订单猛增 太阳能电池厂调涨售价2024-08-16

-

中欧太阳能争端或要“滚雪球”2024-08-16

-

印度打造太阳能火车 替代柴油2024-08-16

-

移动技术+太阳能给非洲带来变革2024-08-16

-

全球风能迎来新一轮热潮2024-08-16

-

林伯强:节能减排或成能源互联网领域最快实现内容2024-08-16

-

财政部:节能减排补助资金专款专用 不得挪用2024-08-16

-

分子石墨烯架构助力有机太阳能电池2024-08-16

-

国家能源局要求推进风能开发 增强光伏扶贫力度2024-08-16