国务院关于印发《2024—2025年节能降碳行动方案》的通知

脱碳路径

来源:新能源网

时间:2019-10-09 19:14:19

热度:

脱碳路径1.欧洲电力部门正在带头履行欧洲的气候承诺在2015年巴黎协议中,195个联合国成员国同意到2100年将全球气温上升限制在2摄氏度以下。超过这个温度范围的后果可能是戏剧性的

1.欧洲电力部门正在带头履行欧洲的气候承诺

在2015年巴黎协议中,195个联合国成员国同意到2100年将全球气温上升限制在2摄氏度以下。超过这个温度范围的后果可能是戏剧性的:海平面上升,森林火灾和强降水事件的频率更高,而且干旱持续时间更长、强度更大。气专委认为,温室气体的持续排放将导致“气候系统所有组成部分的长期变化,增加对人类和生态系统造成严重、普遍和不可逆转影响的可能性”。

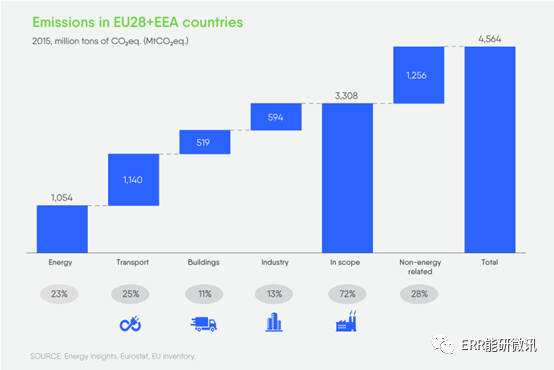

为实现巴黎协定所设定的目标,需要各部门采取决定性行动应对气候变化。欧盟承诺,到2030年,减排量至少低于1990年水平40%,并进一步提出到2050年减排80~95%的目标。如今,欧洲70%的排放量来自经济部门的能源使用。以Eurelectric为代表的电力部门致力于领导所需的能源转型和确保成本效益高的脱碳,以支持欧洲在全球市场上的竞争力。在今年早些时候发布的新愿景中,考虑到关键转型技术的不同起点和商业可用性,电力部门承诺在本世纪中叶之前实现碳平衡。

因此,电力部门将通过直接和间接电气化支持其他部门的脱碳努力。欧洲电力公司完成了一项综合研究,以评估电力部门对整个经济体脱碳的潜在贡献。在研究的第一阶段,我们已经制定了三个欧盟电气化方案,在2050年实现了主要能源使用部门(交通、建筑和工业)80%、90%和95%的脱碳。在研究的第二阶段,我们分析了在2050年之前,以最低成本推动电力部门实现碳平衡的脱碳途径,这是在第一阶段确定的三种电气化方案中的每一种。

我们发现,电气化与电力部门的完全脱碳相结合,是实现整个社会脱碳目标的直接、有效和高效的途径。欧盟经济中80~95%的能源脱碳需要在一系列脱碳杠杆上加大力度,在这些杠杆中,建筑、工业和交通最终用途的直接电气化可以发挥重要作用。能源效率措施和其他碳中性燃料将补充电气化以实现这些目标。

欧盟28国和欧洲经济区国家的排放量

2.通过电气化,到2050年欧盟可以减少80~95%的二氧化碳排放

电气化通过3种方式减少温室气体排放:

首先,电气化使太阳能、风能、水力和核能等各种可再生能源从排放燃料转变为碳中性电力。

其次,与大多数应用的传统解决方案相比,电气化解决方案的效率更高,从而降低了总的能源需求。例如,电动汽车的能源消费仅占传统汽车的25%。在空间供暖中,热泵的性能系数是典型燃气锅炉性能系数的4~5倍。

第三,通过电能生产氢和x动力等燃料,电气化可以减少不适合直接使用电能的最终用途的排放,例如海运和航空,以及选定的工业过程。

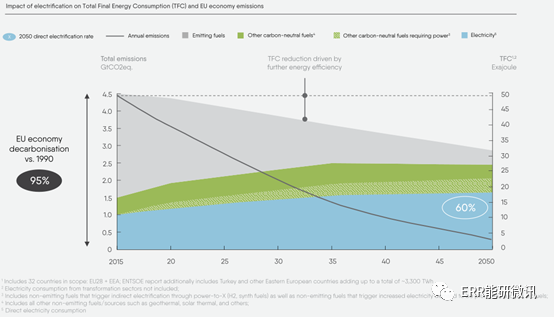

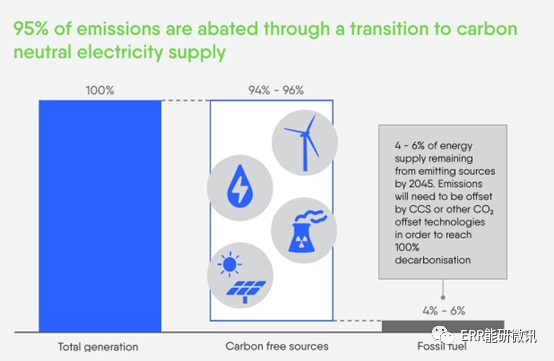

95%的脱碳是通过强大的电气化、能源效率和来自其他非排放燃料的支持实现

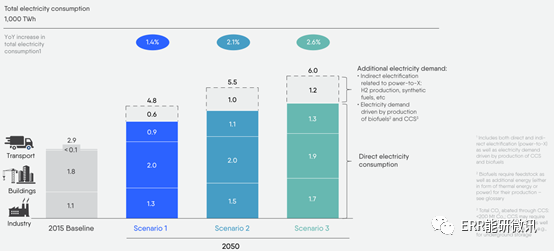

目前,交通、工业和建筑部门的能源消费中只有大约22%是电气化的。欧盟要想在2050年前实现95%的能源减排,直接电气化需要提供最终能源消费量的接近60%。生产氢气和x-to-x需要额外生产600~1200太瓦时的电力。这相当于到2050年,最终总电力需求为4800~6000太瓦时。这是可以实现的,从现在到2050年,电力供应的年平均增长率为2.6%,同时通过提高能效每年将总能源消费量降低1.3%。实现80%脱碳和90%脱碳,电力供应量同比平均增长1.4%和2.1%,直接电气化率分别达到38%和48%。

各行业用电强劲,交通运输增长强劲

我们的研究发现,所有行业的电气化潜力都很大

在交通领域,在我们最雄心勃勃的方案中,高达63%的最终能源消费将是电力消费。到2050年,我们将看到96%的乘用车、48%的卡车和58%的公共汽车通电。市场的发展将推动车队的电气化,例如电池成本的迅速下降和充电基础设施的扩展。此外,对内燃机汽车、车队排放和现金激励的监管限制将进一步增加电动汽车的使用量,就像在挪威等一些市场已经发生的那样。

铁路运输,这已经是70%的电力将增加到93%。到本世纪中叶,只有很少的线路会继续使用其他燃料,例如柴油、生物燃料或在某些情况下可能使用氢气,因为电气化在技术上或经济上都具有挑战性。对于航空和海运领域的大规模电气化将需要进一步的技术突破,以降低存储成本,增加能量密度,并解决其他技术问题。

在建筑部门中,节能是减少排放的主要来源,其次是通过采用热泵实现电气化。由于工业化和制造标准化推动的成本降低速度加快,以及为脱碳目的对燃气和燃油供热机组增加税收,预计热泵经济性将变得越来越具有竞争力。虽然它们在成本上还不能与普通锅炉相比具有竞争力,但政府的激励和监管将继续推动它们在许多地区的应用,从而使学习效果和成本下降。

最后,到2050年,一系列工业过程在技术上可以直接通电,达到总能源消费的50%。钢铁生产中的电气化乙烯生产和电弧炉(eaf)就是最突出的例子。进一步的潜力来自间接电气化,例如通过电解生产氢气,并将其用于钢铁和氨生产中取代碳基原料。电力相对于其他能源的相对竞争力,以及政府支持在国际竞争中公平竞争,避免碳泄漏,将是推动这一转变的关键因素。

不同的起点:虽然潜力巨大,但各地区的起点差异很大。在规模的一端是北欧国家,在工业和建筑高度电气化的推动下,北欧国家的电气化水平已经达到32%,但在运输部门,购买的新私人车辆中,现在有三分之一是电动汽车。规模的另一端是波兰等东欧国家,电气化水平接近18%。在能源结构、经济形势和工业活动方面,这些不同的起点要求欧盟各国采取不同的途径和水平的努力。

按方案列出的直接电气化结果

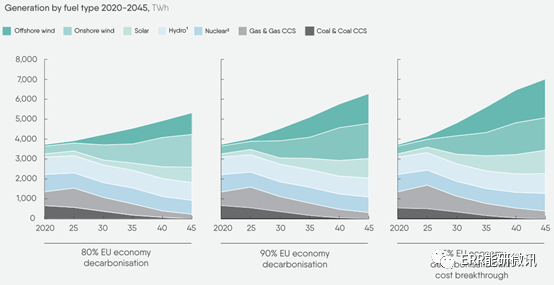

3.有可能以更低的成本实现电力部门的碳平衡

经济部门的电气化只有在电力不排放的情况下才能减少能源排放。我们的研究表明,在满足日益增长的电力需求的同时,在2050年前以一种划算的方式完全实现电力部门的脱碳是有可能的。能够实现碳平衡的成本最低的能源系统具有以下特点:

可再生能源普及率很高,输电能力也很强。到2045年,可再生能源,包括水力发电和可持续生物质能将占能源供应的80%以上,这将受到成本快速下降、产能因素增加和未开发资源潜力巨大的推动。太阳能和风能将分别占供应量的15%和50%左右。这将通过区域内和区域间的大规模输电建设来实现,这将使欧洲各国共享可再生能源的好处。

到2045年,可再生能源占能源供应的80%以上。

在成本最低的碳中性能源系统中,大部分电力由可再生能源和核能提供

对多源提供的系统平衡和灵活性的重要需求。从可调度发电向可再生能源的全系统转变,不仅需要时与时之间的平衡,还需要季节性的平衡,以适应生产的变化。在一个高可再生能源的未来,这将由来自电力部门内外的竞争资源提供。传统能源包括传统的固定发电能力,如水电和核电。此外,我们还将看到,需求方面的反应将发挥更大的作用,包括电力车辆等新型电力最终用途的调度,以及氢、电制气或电制甲苯等电力燃料的储存和灵活生产。

化石燃料的发电角色正在改变。化石能源供应将逐步淘汰,到2045年仅占能源供应总量的5%左右。然而,为了确保系统的可靠性,天然气仍将占总装机容量的15%左右,特别是在没有水电或核电的地区。

降低碳平衡技术的成本,以及创新开发能够减少最后一吨二氧化碳排放的技术。可再生能源的利用将依赖于这些技术的持续技术发展和成本改善,尤其是在海上风能等欠发达行业。此外,虽然约95%的排放量可以通过向碳中性电力供应的转型而减少,但还需要CCS和负排放技术等不成熟的技术来减少剩余热容量的边际利用所产生的最终排放量。

重要发现

尽管实现雄心勃勃的脱碳目标需要上述4个因素的全部,但鉴于各地区现有电力供应结构的起点不同,它们将采取不同的路径。例如,挪威的电力部门已经实现了90%的无碳排放,而波兰80%的能源供应依赖煤炭。此外,各区域获得能源供应资源的途径各不相同(例如南欧的太阳能与北海的风能)。各国在能源政策中也对脱碳目标给予了不同的重视,比如在可再生能源普及方面的雄心,以及逐步淘汰煤炭和核能的时间表。例如,波兰目前正在讨论一项政策,即到2040年在其能源结构中保持40%的煤炭。这将意味着波兰在减少或抵消与这种煤炭生产有关的排放方面要付出巨大的额外成本。

在满足近年来前所未有的电力需求增长的同时,实现这一碳平衡电力系统将需要大量投资。总体而言,要实现所需的产能建设,以满足日益增长的需求,并向碳中性发电机组转型,将需要平均每年900亿至1100亿欧元的投资。这些投资不仅有助于电力系统的脱碳,还有助于其他通过电气化减排的经济部门的脱碳。

减少大部分排放的成本为18~65欧元/吨二氧化碳。然而,正如预期的那样,减少最后几吨排放的成本要高得多。据估计,这些排放将被CCS和直接空气捕捉等不成熟的技术所抵消。因此,这些解决方案的成本在很大程度上取决于降低成本和技术发展的速度,而这本来就很难预测。此外,未来还可以选择与其他部门交换负排放,通过将电力部门与整个经济领域的努力联系起来,降低电力部门脱碳的社会总成本。

在一个低碳电力行业,批发电力供应成本的前景正在迅速改变。由于可再生能源的成本下降,近年来碳平衡发电的总成本大幅下降。我们预计,在一个完全脱碳的系统中,批发电力供应(不包括税费)的成本为70~75欧元/微瓦时(包括储能)。这明显低于之前的,例如欧盟委员会2011年路线图预测的发电成本为105欧元/兆瓦时,而电力供应只有80%是脱碳的。

95%的排放量通过向碳中性电力供应的转型而减少

4.要实现这一雄心勃勃的目标需要什么?

为了达到所需的电气化和脱碳水平,并使欧盟经济在2050年前走上完全碳平衡的道路,电力供应和需求方面都需要几个推动者。

首先,政治承诺对所有地区和经济部门的深度脱碳至关重要。与目前相比,实现电力行业的脱碳,需要欧洲内部和各地区更强有力的协调与一体化。区域资源可用性(如太阳能和风能)意味着,需要在区域间建立高传输能力,以分享整个欧洲低成本可再生能源能力的好处。在需求方面,鼓励采用电力解决方案和创造“公平竞争环境”的联合政策机制将是重要的。特别是那些受地区和全球市场价格影响的行业。

其次,公民积极参与到更加分散的电力市场中,将是一个关键的推动因素。这包括需求侧反应和自我发电,当地能源社区,以及社会对高可再生能源的接受程度提高,建设新的输电线路。解决电力税收问题,确保清洁能源运营商之间的公平竞争,将是实现消费者接受的必要条件。

第三,各经济部门之间的合作,对于利用协同效应,并对脱碳路径产生溢出效应,将十分重要。例如,虽然CCS在减少电力部门的剩余排放方面可能发挥着微不足道的作用,但对于没有替代技术解决方案的行业来说,它也将是解决方案的重要组成部分,例如减少水泥行业的过程排放。另一个例子是电力燃料生产,它既能在工业和交通领域实现脱碳,又能为高可再生能源电力系统提供重要的平衡。此外,这些电力燃料为电力部门提供的相对较低成本的灵活性也部分取决于现有的天然气管道基础设施,这是一个能够提供季节性储存的巨大的储能系统。这也降低了搁浅成本的可能性,因为管道基础设施和供热可以在低碳、高电气化的系统中得到再利用和再利用。

第四,有效的市场化投资框架和充分的市场设计,以应对高比例间歇性可再生能源电力系统的投资和运营挑战。例如,所有资源的价值必须基于它们对可靠性和弹性的贡献,碳中性投资可以从自愿的长期能源合同中受益。还需要有意义的二氧化碳价格信号,以充分激励全面脱碳,并在能源供需方面吸引必要的投资。

第五,一个更智能、更强大的配电网,将在整合新的市场参与者方面发挥重要作用,比如分散式太阳能光伏和地方弹性资源,以及通过管理地方拥堵和重新调度、供应安全和电网弹性等问题,增强消费者的权能。配电网面临的挑战包括整合更分散的资源、通过智能计量实现数字化、为电动汽车充电的基础设施,以及获得地方灵活资源,这些都需要在2050年前投入大量资金。此外,专业消费者的不断增加将在分销层引发额外的投资需求,从而带来一组全新的网络客户,例如本地存储设施。因此,根据最终的成本结构变化以及未来分析中决策办公室的作用和职责,阐述未来决策办公室的投资需求是至关重要的。

最后,公正的转型意味着欧洲任何地区都不应落后。在电气化和能源转型过程中面临更困难起点的会员国将需要支助和专门资金。对投资成本的支持必须特别针对煤炭依赖地区以及碳泄漏风险高的能源密集型产业。区域一体化和共享资源还可以降低刚刚开始这一转型的国家的成本。

业内的主体共同起草并对其实施进行监控。

-

太阳能+空气能绘制新能源蓝图2024-08-16

-

欧盟对马、台太阳能产品展开贸易调查 薄膜被排除在外2024-08-16

-

林伯强:节能减排或成能源互联网领域最快实现内容2024-08-16

-

全球风能迎来新一轮热潮2024-08-16

-

德发明太阳能电解水制氢新工艺2024-08-16

-

国产太阳能液态电池有望2017年面世2024-08-16

-

六月订单猛增 太阳能电池厂调涨售价2024-08-16

-

中欧太阳能争端或要“滚雪球”2024-08-16

-

印度打造太阳能火车 替代柴油2024-08-16

-

移动技术+太阳能给非洲带来变革2024-08-16

-

全球风能迎来新一轮热潮2024-08-16

-

林伯强:节能减排或成能源互联网领域最快实现内容2024-08-16

-

财政部:节能减排补助资金专款专用 不得挪用2024-08-16

-

分子石墨烯架构助力有机太阳能电池2024-08-16

-

国家能源局要求推进风能开发 增强光伏扶贫力度2024-08-16