国务院关于印发《2024—2025年节能降碳行动方案》的通知

探索清洁能源路径:二氧化碳储存的角色

来源:新能源网

时间:2019-08-12 13:01:44

热度:

探索清洁能源路径:二氧化碳储存的角色执行摘要碳捕获、储存和利用在实现气候目标方面发挥着关键作用碳捕获、利用和储存(CCUS)技术为在关键工业流程和在电力部门使用化石燃料方面实现深度

执行摘要

碳捕获、储存和利用在实现气候目标方面发挥着关键作用

碳捕获、利用和储存(CCUS)技术为在关键工业流程和在电力部门使用化石燃料方面实现深度二氧化碳(CO2)减排提供了重要机会。CCUS还可以实现新的清洁能源途径,包括低碳氢气生产,同时为许多二氧化碳去除(CDR)技术提供基础。

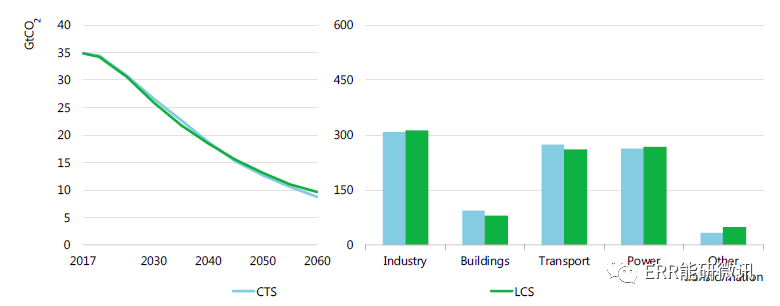

在清洁技术情景(CTS)中,到2060年,CCUS部署达到115亿吨CO2(GtCO2),捕获的CO293%被永久储存。清洁技术情景中,CCUS的部署水平需要从目前的水平<目前有18个大型项目捕获约3300万吨CO2/年>迅速增加,。

显然,在化石燃料消费有增无减之间切换本身并不能为气候变化提供长期答案,但是在具体国家、部门和时间范围内,使用排放强度较低的燃料,CO2和空气质量可能从中获益。对煤炭和天然气进行碳捕获、利用和储存技术的部署是未来的另一个关键变量。

限制二氧化碳储存的可用性将增加能源转换的成本和复杂性CO2储存是CCUS机会的关键组成部分。为了更好地了解CCUS作为气候缓解技术组合的一部分的价值,作为清洁技术情景的变量—到2060年将CO2储存可用性限制在10Gt CO2—限制性CO2储存方案(LCS)中的变量。这增加了实现与CTS相同的减排的成本和复杂性,特别是对于水泥生产等关键工业部门而言。LCS的电力、燃料转型和工业部门的额外投资需求为13.7万亿美元,比实现CTS所需的额外投资高出40%(4万亿美元),而基准则要高参考技术方案(RTS)。限制二氧化碳储存的可得性,由于依赖更昂贵和新的技术,工业部门在2060年相对于CTS的边际减排成本将翻一番,从每吨CO2(tCO2)约250美元增至500美元。选项。在电力部门,2060年的边际减排成本将从CTS的250美元/吨CO2增至450美元/吨CO2。

整个能源系统都会感受到这种影响

直接依赖CCUS的部门边际减排成本较高,将导致整个能源系统的缓解活动发生变化。在LCS中,燃油转化部门的累计CO2排放量比CTS增加55%(17Gt CO2),工业部门增加2%(4.8GtCO2),电力部门增加2%(5.7GtCO2)。这将需要作出更多努力,减少建筑物和运输部门的排放量,相较于CTS,排放量分别低15%和6%。在建筑部门,这些努力将包括进一步加速逐步淘汰化石供热技术。积极部署非常高效的技术(发光二极管、热泵和空调)需要立即开始,并比CTS更快地扩大规模。在运输部门,需要改变行为,并大力推动政策,使铁路活动增加8%,2060年公共汽车活动(行驶车辆公里数)比CTS增加16%,同时增加电气化和减少小型轻型小型车辆的活动。2060年,货运卡车活动也将减少9%。到2060年的全球CO2排放量,按情景和累计排放量划分(按部门和情景划分)

限制CO2储存将推动新的电力需求

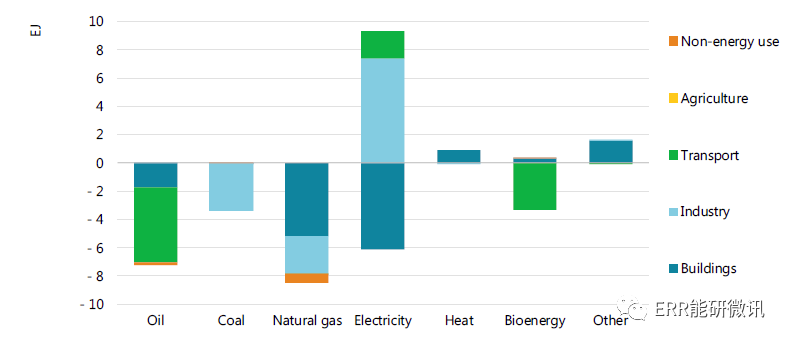

即使采取强有力的效率措施,LCS的电力部门也需要大量新的投资,与CTS相比,2060年发电量将额外增加6130太瓦时(TWh)(增加13%)。这将需要额外的3325吉瓦(GW)的装机容量,接近2017年全球装机容量的一半。几乎所有新增的装机将是风能和太阳能光伏(PV),到2060年LCS的装机容量将提高25%。这些技术如此迅速和广泛地扩大规模,可能对某些地区的土地使用、许可和基础设施发展产生影响。例如,与CTS相比,LCS中需要增加大约173000台陆上风力涡轮机(假设平均尺寸为5兆瓦)。在国内可再生能源能力受到限制的情况下,进口氢基燃料可能是一种可行的替代办法。LCS的电力需求增长大部分将由工业和燃料转型部门推动,特别是由于对电解氢的依赖程度更高。到2060年,LCS中,全球约9%的发电量将用于生产合成碳氢化合物燃料,由专用的离网可再生发电提供支持。这将需要大规模扩大氢的生产,并扩大氢运输的相关基础设施,或进一步转换合成碳氢化合物燃料或氨。LCS情景相对于CTS情景的全球最终能源需求变化(2060年)

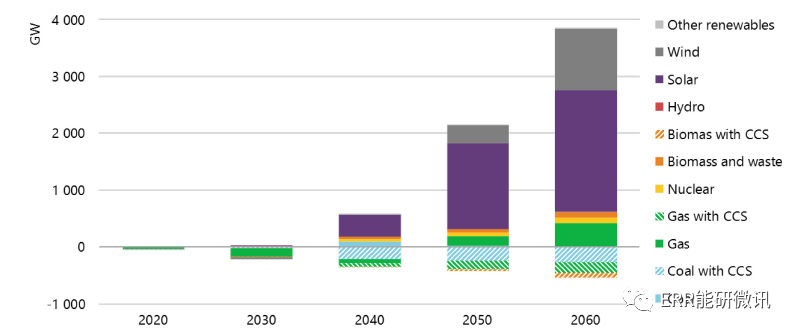

限制二氧化碳储存的可用性意味着,与CTS相比,LCS中二氧化碳捕获的发电几乎将消失,在CTS情景中,在2060年,涉及CCUS的煤电、气电和生物质设施的装机容量约为615GW。在LCS中,燃煤发电厂将分阶段实施CCUS,2025~2040年的年均装机容量为60GW,而在CTS中的年均装机容量为45GW。提前的退役将导致2017年至2060年间收入损失约1.8万亿美元。LCS和CTS情景中全球装机容量变化,按燃料划分

工业需要重大技术变革

在LCS中,钢铁和化工行业的生产将更加显著地转向非化石燃料路线和更新颖的技术选择。到2060年,25%的液态钢、大约5%的氨和25%的甲醇生产将依赖于电解氢。就钢铁而言,虽然这一过程还有待大规模试验,但已计划进行试点。水泥生产排放的三分之二是工艺排放,由于缺乏具有竞争力的CCUS替代品,该部门将吸收LCS中几乎一半的可用二氧化碳储存能力。相对于CTS,在这一部门使用二氧化碳储存将到2060年,减少约15%(0.7GtCO2),水泥部门的排放量将同时增加(水泥排放量累计增加1%)。

合成碳氢化合物燃料将取得突破

CCUS是燃料转化行业的低成本减排选择,为CTS部门实现的减排量贡献了近一半。这包括通过部署具有碳捕获和储存的生物能源,支持该行业到2060年成为净碳负数。由于CO2储存有限,基于生物二氧化碳的合成碳氢化合物燃料将更大规模地作为替代BECCS.在LCS中,这些燃料需要大约4700TWh的电力,并取代全球化石初级石油需求的9%和天然气需求的2%。

实现净零排放将更具挑战性

限制二氧化碳储存的可得性将增加在水泥生产等关键部门直接减排的挑战,同时将限制采用CDR或"负排放"技术。在碳中和能源系统中,这些技术需要补偿难以直接减少的剩余排放。在将未来温度限制在1.5°C的许多途径中,全球排放量在本世纪后半叶变为净负值,这将取决于CDR技术和CO2储存的大量部署。因此,2060年以后对二氧化碳储存的持续限制不太可能符合长期气候目标。

-

中电光伏海外产能持续扩大2024-08-16

-

加拿大公布对华光伏双反调查终裁结果2024-08-16

-

中电光伏在韩国再开海外工厂2024-08-16

-

借鉴树根结构 日企开发出适用于光伏电站的简易斜桩基础2024-08-16

-

五月光伏产能达6.4GW创新高2024-08-16

-

上能集散式光伏逆变器再获殊荣,业内首款通过中国效率认证2024-08-16

-

全球风能迎来新一轮热潮2024-08-16

-

林伯强:节能减排或成能源互联网领域最快实现内容2024-08-16

-

财政部:节能减排补助资金专款专用 不得挪用2024-08-16

-

【两会】关于落实分布式光伏电站发展的三方面建议2024-08-16

-

2015年我国各省光伏装机数据排名及分析2024-08-16

-

国家能源局要求推进风能开发 增强光伏扶贫力度2024-08-16

-

华北地区掀起的户用光伏潮,正泰为你打call2024-08-16

-

光伏新政突拉“电闸” 专家直言:呼吁撤销新政2024-08-16

-

2019年光伏发电电价预测浅析2024-08-16