国务院关于印发《2024—2025年节能降碳行动方案》的通知

万泰生物三闯IPO 业绩增收乏力问题多

来源:新能源网

时间:2019-06-15 11:02:57

热度:

万泰生物三闯IPO 业绩增收乏力问题多近日,中国证券监督管理委员会第三次披露了北京万泰生物药业股份有限公司(以下简称“万泰生物”)的招股说明书。万泰生物拟发行不超过4,360万股

近日,中国证券监督管理委员会第三次披露了北京万泰生物药业股份有限公司(以下简称“万泰生物”)的招股说明书。万泰生物拟发行不超过4,360万股,计划募集资金3.8亿元,此次募集资金将投入到“化学发光试剂制造系统自动化技术改造及国际化认证项目、宫颈癌疫苗质量体系提升及国际化项目、营销网络中心扩建项目”中。

但资本观察发现其问题不少,或成为IPO路上的绊脚石。

后劲不足的万泰

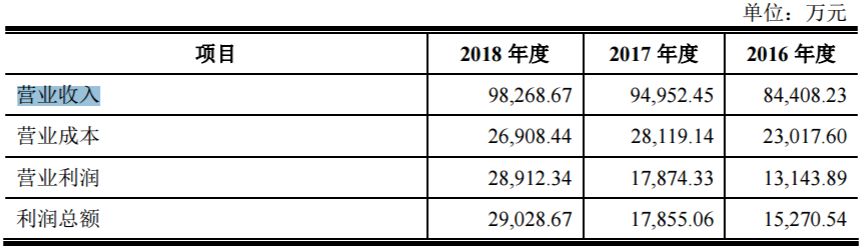

招股书显示,2016年至2018年,万泰生物营业收入分别为8.44亿元、9.50亿元9.83亿元,2017年较2016年同比增长12.49%、2018年较2017年同比增长3.49%,营收增幅明显下降;2016年至2018年,扣除非经常性损益后归属于母公司股东的净利润分别为1.33亿元、1.11亿元及1.12亿元,也无明显增长。

万泰生物在招股书中解释道,营业收入的增幅下降及扣除非经常性损益后归属于母公司股东的净利润波动主要由于公司进一步优化产品结构,大力推广化学发光诊断仪器及配套试剂,导致其优势产品酶联免疫诊断试剂及胶体金快速诊断试剂的销售受到了一定的不利影响。此外,由于子公司万泰沧海生物医药项目大额在建工程转固,导致折旧费用大幅增长,影响公司的利润。

资本观察不禁想问,为何万泰生物选择与“扬长补短”背道而驰呢?这是何原因?

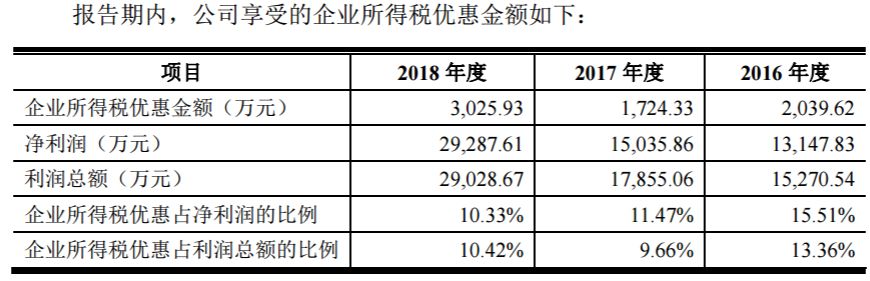

资本观察发现,万泰生物享受的企业所得税优惠政策及政府补助合计金额也不少。

报告期内,上述两者合计金额分别为0.41亿元、0.64亿元、0.55亿元,分别占当年净利润的31.33%、42.76%、18.63%,其2017年政府补助及企业税收优惠合计金额占当年净利润更是达到了近半。若其享有的企业税收优惠及政府补助政策发生变化,或会对万泰生物的经营发展产生一定的影响。

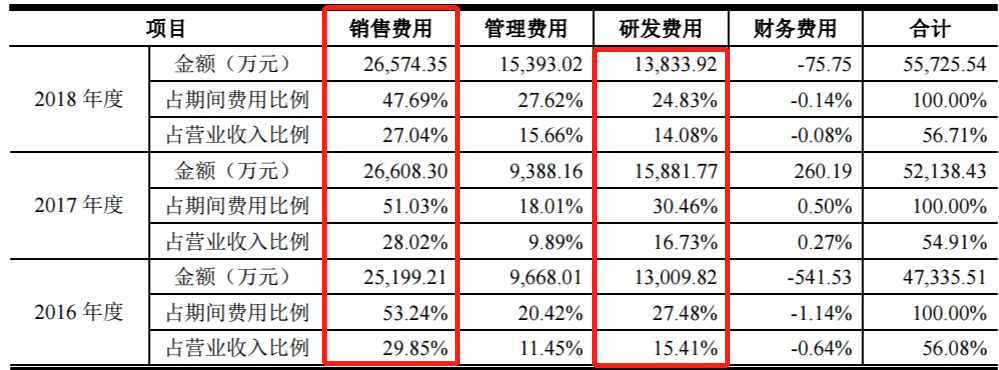

资本观察还发现,万泰生物的销售费用也高于同行业的销售费用,对于研发投入也是大手笔。

2016年至2018年,万泰生物的销售费用分别为2.52亿元、2.66亿元、2.66亿元,占期间费用比例分别为53.24%、51.03%、47.69%。而销售费用率也是显著高于同行业的销售费用率。

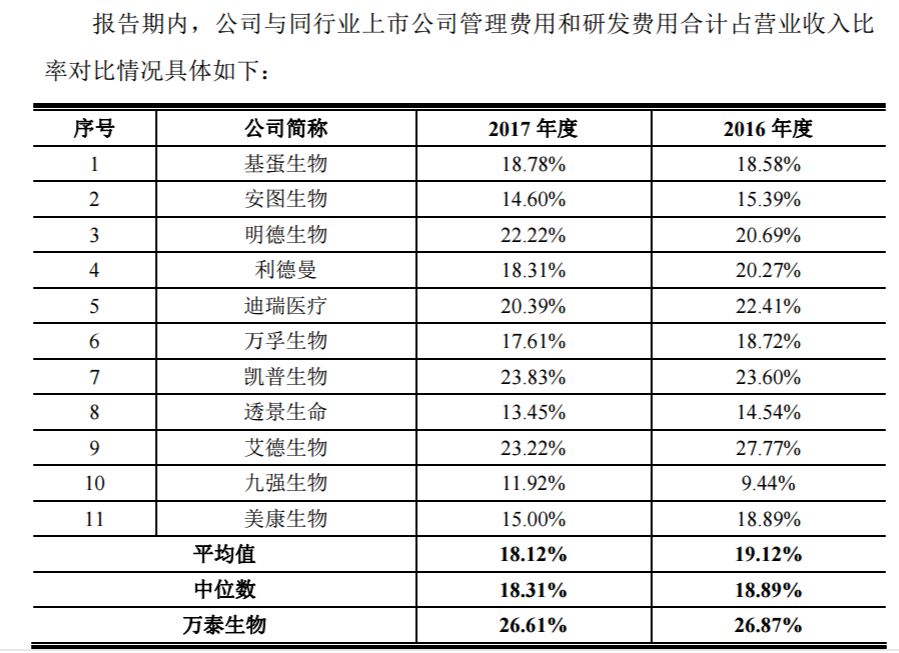

万泰生物在研发方面也是砸下重金,2016年至2018年,万泰生物的研发费用占营业营业收入的15%左右。报告期内,万泰生物的管理费用和研发费用合计占营业收入比率均高于同行业上市公司。

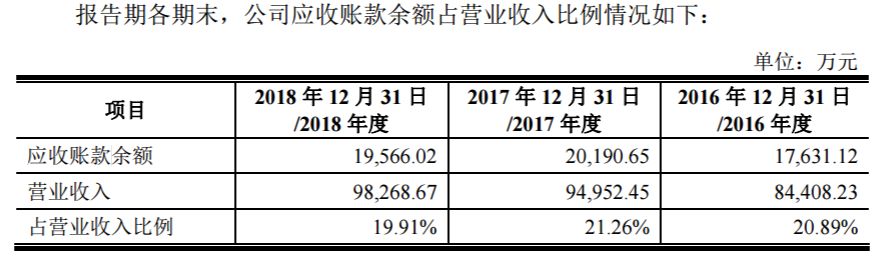

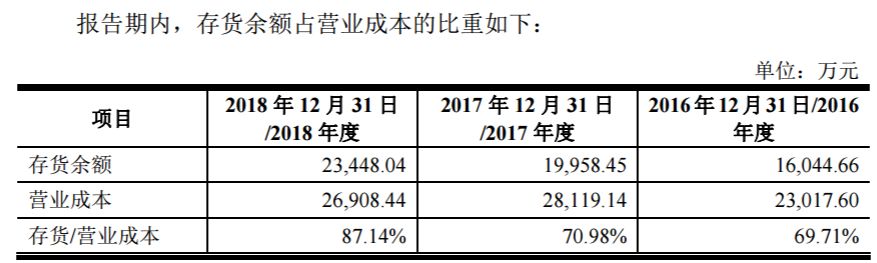

应收账款与存货居高不下

招股书显示,报告期各期末,万泰生物应收账款账面价值分别为1.67亿元、1.91亿元、1.85亿元,占同期营业收入的比例分别为19.76%、20.13%、18.82%,应收账款占比较高。

而万泰生物的存货占比也是较高的。报告期内,万泰生物的存货账面价值分别为 1.52亿元、1.79亿元、2.19亿元,占同期营业成本的比例分别为66.02%、63.55%、81.25%,若原材料价格出现下降,或万泰生物的产品市场需求出现较大下滑致使产品价格下跌,那么存货会发生跌价损失的风险。

居高不下的应收账款及存货若一旦发生坏账或存货跌价势必会对万泰生物的经营发展产生一定的影响。

上述问题或会成为万泰生物IPO路上的绊脚石。资本观察也就此问题致函万泰生物,但截止发稿前,未获得任何回复。

反馈意见66问

万泰生物官网显示,万泰生物药业股份有限公司隶属于养生堂有限公司,是从事生物诊断试剂与疫苗研发及生产的高新技术企业,公司成立于1991年,经过20年的发展积累,从设立之初的小规模实验室发展到目前占地面积达3.5万平方米,建筑面积达2万平米的现代化诊断试剂生产基地,企业员工总数超过800人,并成为亚太主要的艾滋诊断试剂生产基地、中国知名的免疫诊断试剂以及国家生物高新技术产业化示范工程基地。目前,万泰生物共取得专利167项,其中国内专利77项,国外专利90项。

此次是万泰生物第三次闯关IPO,第一次为2016年6月24日;第二次为2018年11月16日;历经半年的排队,2019年5月24日,证监会公布了对万泰生物首次公开发行股票申请文件反馈意见,万泰生物随即5月31日再次报送招股书。

证监会在反馈意见中对万泰生物提出了66大问题,包括32项规范性问题、28个信息披露方面和6个财务会计资料相关的问题。

其中对资本观察关注的万泰生物相关问题也做出了提问。

据万泰生物说明招股书中披露,国际跨国公司在我国体外诊断的高端市场中占据相对垄断地位。国际巨头依靠产品质量、技术和服务等优势,占我国体外诊断市场一半以上份额,并在三级医院等高端市场占据相对垄断地位。针对此问题,证监会也要求万泰生物结合其主要产品与国内市场上其他厂商同类产品在技术水平、价位、市场份额、客户覆盖面等方面进行比较,说明在体外诊断市场的竞争地位;说明在体外诊断领域的起步时间、技术积累、是否均为自主研发、实现销售的时间,国内厂商在该领域起步较晚的原因,发行人在该领域的核心竞争优势如何体现。

撰文|邓睿

-

2024年全球生物质能装机或超122吉瓦2024-08-16

-

京津冀融资300亿元用于节能减排2024-08-16

-

山西日盛达总投资13亿元500MW太阳能光伏电池组件项目已正式运行2024-08-16

-

上海航天光伏和井陉县签订了50亿元总装机容量为500兆瓦的光伏发电项目意向2024-08-16

-

生物充电器 插到花盆土壤里 给手机续航2024-08-16

-

生物质能源产业规模趋大 弥补现有能源结构不足2024-08-16

-

林伯强:节能减排或成能源互联网领域最快实现内容2024-08-16

-

2020年我国风电认证市场达15亿元2024-08-16

-

生物质颗粒推动我国绿色能源向前发展2024-08-16

-

农业部1亿美元投资推动美国生物质能发展2024-08-16

-

林伯强:节能减排或成能源互联网领域最快实现内容2024-08-16

-

“水十条”预计拉动GDP增长5.7万亿元2024-08-16

-

财政部:节能减排补助资金专款专用 不得挪用2024-08-16

-

“十三五”地热能开发 将拉动投资2600亿元2024-08-16

-

生物天然气发展现状及存在的问题2024-08-16