国务院关于印发《2024—2025年节能降碳行动方案》的通知

观点深度分析:风电装机超预期

来源:新能源网

时间:2019-01-22 12:06:52

热度:

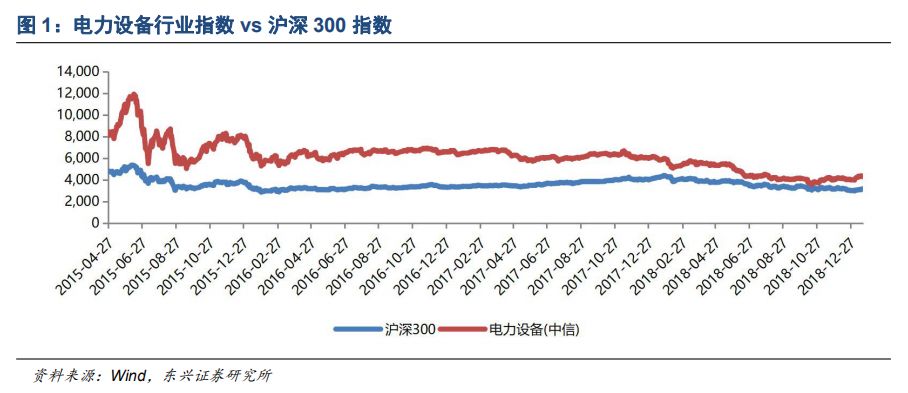

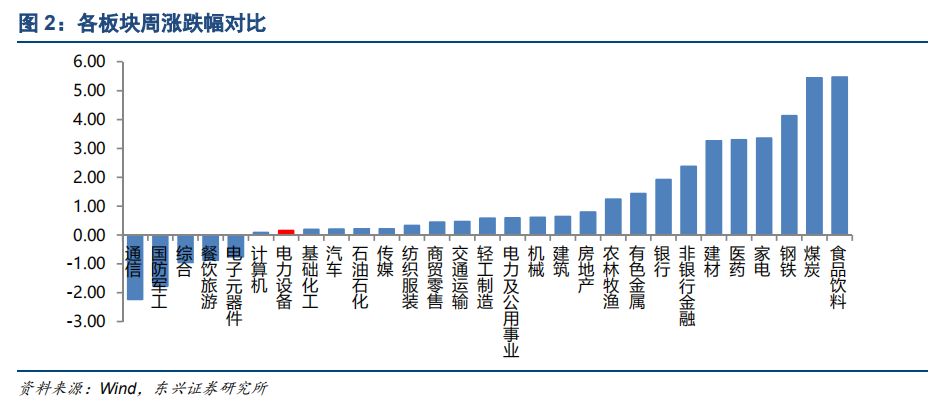

观点深度分析:风电装机超预期市场回顾截止1月18日收盘,上周电力设备板块上涨0.16%,同期沪深300指数上涨2.37%,电力设备行业相对沪深 300 指数跑输2.22个百分点。从

市场回顾

截止1月18日收盘,上周电力设备板块上涨0.16%,同期沪深300指数上涨2.37%,电力设备行业相对沪深 300 指数跑输2.22个百分点。从从板块排名来看,与其他板块相比,电力设备行业上周涨幅在中信29个板块中位列第23位,总体表现位于下游。从估值来看,电力设备行业整体当前处于历史低位,22.77倍水平,估值处于历史低点。

从子板块方面来看,风电(-1.99%),一次设备(-1.54%),二次设备(-1.25%),核电(-0.23%),光伏(-0.04%),锂电池(+0.71%)。

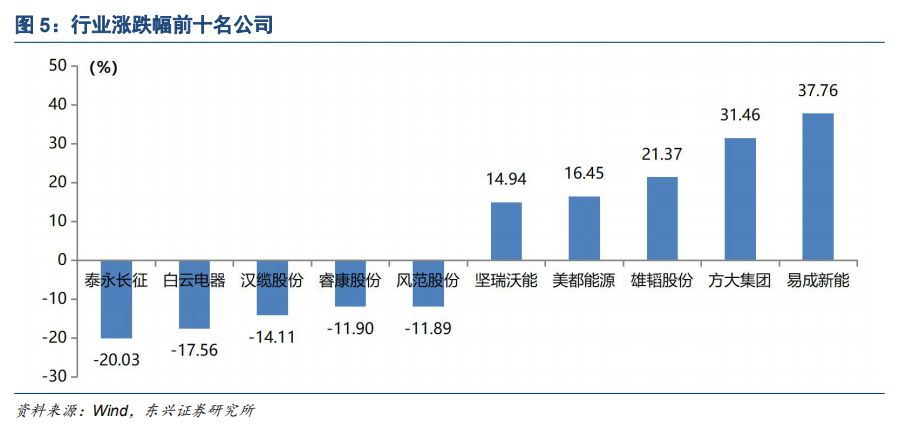

股价跌幅前五泰永长征、白云电器、汉缆股份、睿康股份、风范股份。

股价涨幅前五易成新能、方大集团、雄韬股份、美都能源、坚瑞沃能。

行业热点

新能源车2018年新能源汽车产销均超125万辆,同比增长60%。

光伏隆基再创世界纪录单晶PERC双面电池的正面效率突破24%。

风电江苏省重磅印发风电项目竞争配置暂行办法。

核电中国首台大型立式脉冲发电机组研制成功。

投资策略及重点推荐

风电2018年风机吊装量超24GW,同比增长22%,超出预期。风机装机前3名为金风科技(>6GW)、远景能源(4~5GW)、明阳智能(3~4GW)。平价上网政策文件出台,加速光伏、风电行业向平价迈进,审批权限下放、不占用补贴指标解放了行业生产力,将带来新的装机增量,并且20年电价不变、保障消纳、可获得绿证收入使投资方可获得稳定收益。风电竞争配置正在不断推进,已公布的竞争配置办法中,价格降幅好于预期,主旨是引导行业向高质量发展,我们认为风电建设仍将稳步增长,看好风机制造商龙头金风科技、海上风电运营商福能股份。

光伏网传2019年光伏补贴将大幅下降,总额控制在30亿元,集中式电价将下调0.15元/度,分布式下调超过50%,我们认为这会对行业造成一定不利影响。能源局发布推进风电、光伏平价项目的工作通知,主要亮点包括1)不限规模、不占用补贴指标;2)下放审批权至由省级主管部门;3)保障项目消纳;4)20年固定电价稳定收益。我们认为近期各类政策的出台,主旨是降低行业补贴依赖,加速平价进程。本周产业链价格较为稳定。硅料致密料、菜花料均价格稳定。硅片单晶硅片价格稳定,多晶硅片价格上涨2.2%。电池价格稳定。组件多晶组件价格下降1.1%,单晶和PERC组件价格稳定。整体而言,在政策逐渐落地和海外市场快速增长的刺激下,2019年行业将走出低谷,国内预计装机量40-50GW,全球装机因价格下降建设规模扩大,装机有望突破110GW。我们看好高品质硅料、单晶替代、高效电池片趋势,推荐高品质单晶硅料和PERC电池片龙头通威股份、单晶硅片龙头隆基股份。

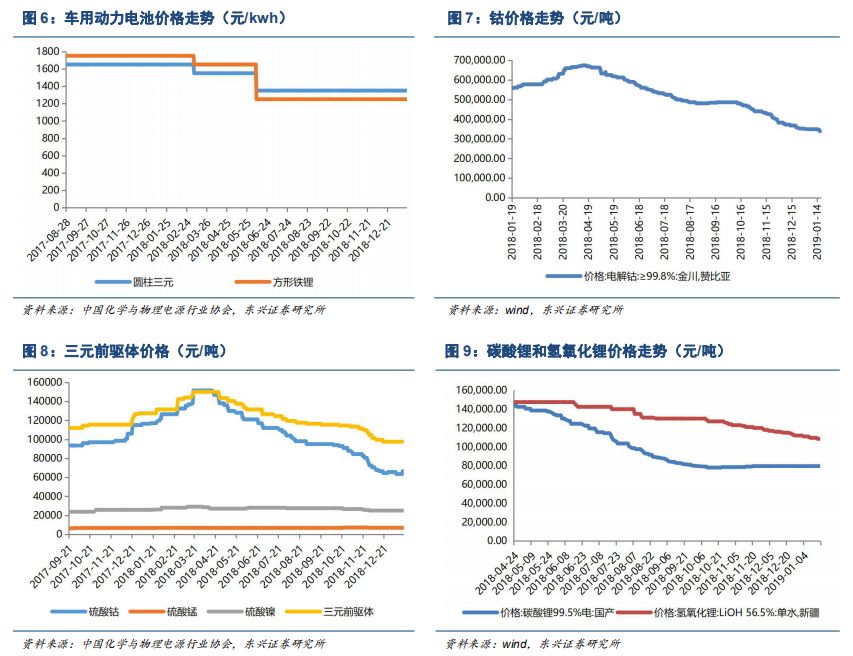

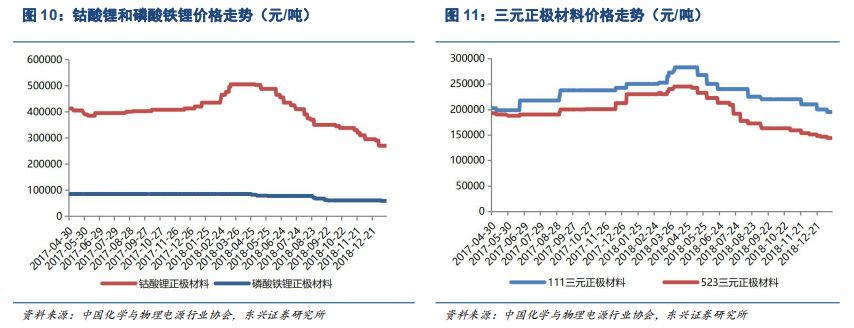

新能源车2018全年新能源车销售超过125万辆,同比增长60%。动力电池装机量56.89GWh ,同比增长57%。三元电池装机占比58%,同比增长13 pct,宁德时代、比亚迪装机量占比达到41%、20%。动力电池原材料降价短期还未传导到电芯环节,目前PACK价格稳定在1.3-1.4元/Wh。上游电解钴价格下跌2.02%,硫酸钴价格上涨4.72%,硫酸锰和硫酸镍价格稳定。中游正极钴酸锂和磷酸铁锂价格稳定,523三元正极材料价格稳定,三元前驱体价格稳定。负极电解液和隔膜价格稳定。整体而言,电动化趋势迅速推进带来的需求增长,是保证行业不断发展的源动力,2020年新能源车销量有望突破200万台。预计2019年补贴将退坡并向高能量密度集中,看好高能量密度、三元高镍化及锂电全球化趋势,推荐当升科技、璞泰来。

核电大陆在运核电机组已达到46台,装机容量突破4500万千瓦,中国核电版图再次被刷新。核电投资具备逆周期属性,2019年“华龙一号”机组有望获批,看好产业链龙头企业,推荐中国核电、应流股份。

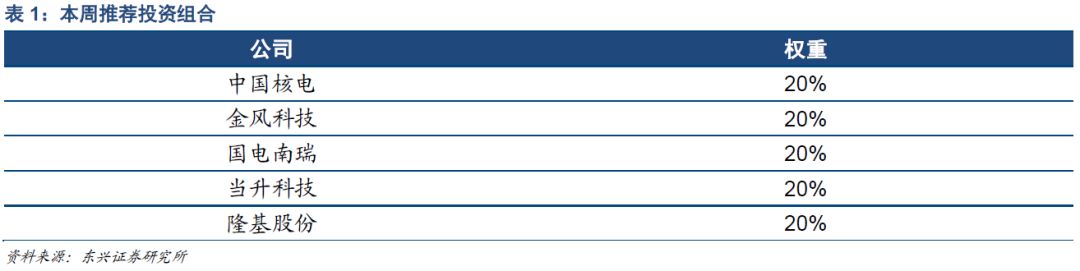

投资组合

中国核电、金风科技、国电南瑞、当升科技、隆基股份各20%

风险提示

新能源车销量低于预期;新能源发电装机不及预期;材料价格下跌超预期;核电项目审批不达预期。

1、上周行业热点

2018年风机吊装量超24GW,同比增长22%。截至2019年1月20日,统计了22家风机制造商所提交的数据,情况如下金风科技(>6GW)、远景能源(4~5GW)、明阳智能(3~4GW)、中国海装(1~2GW) 、上海电气(1~2GW)、运达风电(1~2GW)、联合动力(1~2GW)、吊装总量100万千瓦以下有15家,合计容量5.56GW。

中汽协2018年新能源汽车产销均超125万辆,同比增长60%。1月14日下午,中国汽车工业协会在北京召开信息发布会,公布了2018年12月及2018年全年中国汽车工业运行情况2018年,新能源汽车产销分别完成127万辆和125.6万辆,比上年同期分别增长59.9%和61.7%。其中纯电动汽车产销分别完成98.6万辆和98.4万辆,比上年同期分别增长47.9%和50.8%;插电式混合动力汽车产销分别完成28.3万辆和27.1万辆,比上年同期分别增长122%和118%;燃料电池汽车产销均完成1527辆。

隆基再创世界纪录单晶PERC双面电池的正面效率突破24%。1月16日,经国家光伏质检中心(CPVT)测试,隆基双面PERC电池(M2规格)的正面转换效率达到了24.06%。这是商业化尺寸的PERC电池效率首次突破24%,隆基由此打破了行业此前认为的PERC电池24%的效率瓶颈,再次成为新世界纪录的创造者。这是隆基继2017年4月以来,实现22.17%的单晶PERC双面电池效率之后的第六次效率提升;此前五次效率提升分别为22.43%、22.71%、23.11%、23.26%、23.60%。

商务部对美韩进口多晶硅双反进行复审调查。1月18日,商务部连发两份公告,决定对原产于美国和韩国的进口太阳能级多晶硅所适用的反倾销措施进行期终复审调查。调查自2019年1月20日起开始,于2020年1月19日前结束。在反倾销期终复审调查期间,继续实施反倾销措施。

江苏省重磅印发风电项目竞争配置暂行办法。1月17日,江苏省发改委发布《江苏省风电项目竞争配置暂行办法》、《江苏省未确定投资主体风电项目竞争配置暂行办法》(征求意见稿)。其中,江苏省境内已确定投资主体的集中式陆上风电项目和海上风电项目(不包括分散式陆上风电、国家能源投资主管部门组织的风电示范项目)新增(核准)建设规模的配置、上网电价的确定,适用《江苏省风电项目竞争配置暂行办法》;江苏省境内未确定投资主体的风电项目,其投资主体和上网电价的确定,适用《江苏省未确定投资主体风电项目竞争配置暂行办法》。

2、投资策略及重点推荐

风电2018年风机吊装量超24GW,同比增长22%,超出预期。风机装机前3名为金风科技(>6GW)、远景能源(4~5GW)、明阳智能(3~4GW)。平价上网政策文件出台,加速光伏、风电行业向平价迈进,审批权限下放、不占用补贴指标解放了行业生产力,将带来新的装机增量,并且20年电价不变、保障消纳、可获得绿证收入使投资方可获得稳定收益。风电竞争配置正在不断推进,已公布的竞争配置办法中,价格降幅好于预期,主旨是引导行业向高质量发展,我们认为风电建设仍将稳步增长,看好风机制造商龙头金风科技、海上风电运营商福能股份。

光伏网传2019年光伏补贴将大幅下降,总额控制在30亿元,集中式电价将下调0.15元/度,分布式下调超过50%,我们认为这会对行业造成一定不利影响。能源局发布推进风电、光伏平价项目的工作通知,主要亮点包括1)不限规模、不占用补贴指标;2)下放审批权至由省级主管部门;3)保障项目消纳;4)20年固定电价稳定收益。我们认为近期各类政策的出台,主旨是降低行业补贴依赖,加速平价进程。本周产业链价格较为稳定。硅料致密料、菜花料均价格稳定。硅片单晶硅片价格稳定,多晶硅片价格上涨2.2%。电池价格稳定。组件多晶组件价格下降1.1%,单晶和PERC组件价格稳定。整体而言,在政策逐渐落地和海外市场快速增长的刺激下,2019年行业将走出低谷,国内预计装机量40-50GW,全球装机因价格下降建设规模扩大,装机有望突破110GW。我们看好高品质硅料、单晶替代、高效电池片趋势,推荐高品质单晶硅料和PERC电池片龙头通威股份、单晶硅片龙头隆基股份。

新能源车2018全年新能源车销售超过125万辆,同比增长60%。动力电池装机量56.89GWh ,同比增长57%。三元电池装机占比58%,同比增长13 pct,宁德时代、比亚迪装机量占比达到41%、20%。动力电池原材料降价短期还未传导到电芯环节,目前PACK价格稳定在1.3-1.4元/Wh。上游电解钴价格下跌2.02%,硫酸钴价格上涨4.72%,硫酸锰和硫酸镍价格稳定。中游正极钴酸锂和磷酸铁锂价格稳定,523三元正极材料价格稳定,三元前驱体价格稳定。负极电解液和隔膜价格稳定。整体而言,电动化趋势迅速推进带来的需求增长,是保证行业不断发展的源动力,2020年新能源车销量有望突破200万台。预计2019年补贴将退坡并向高能量密度集中,看好高能量密度、三元高镍化及锂电全球化趋势,推荐当升科技、璞泰来。

电网投资电网投资逆周期属性已被市场重视,2019年逆周期操作将是经济稳步发展的重要推手,电力投资具备发展空间。能源局下发通知加快推进9个项目、12条特高压线路,合计输电能力5700万千瓦,将于2019年全部核准,目前已有青海-河南、张北-雄安两条线路得到核准,将利好清洁能源消纳,我们看好二次设备中电网自动化龙头国电南瑞。

核电大陆在运核电机组已达到46台,装机容量突破4500万千瓦,中国核电版图再次被刷新。核电投资具备逆周期属性,2019年“华龙一号”机组有望获批,看好产业链龙头企业,推荐中国核电、应流股份。

电力供需1-11月份,全国用电量同比增长8.5%,11月份发电量火电(+3.9%)、风电(-9.5%)、水电(+1.5%)、太阳能(+2.5%)、核电(+24.7%)。需求侧稳定增长,供给侧呈现清洁高效化趋势,我们看好固定成本为主、边际成本几乎为零的核电、风电运营企业,推荐中国核电、福能股份。

配额制11月国家发布配额制第三次征求意见稿,进一步明确配额制市场主体,细化政策落实细节,设置超出约束性指标10%为激励性指标,并且超额部分不纳入能耗考核,2019年起开始考核。我们认为风电和光伏发电企业将因配额制推进获得利好,因为1、配额制实施将由绿证交易分担补贴,新能源企业现金流将改善;2、明确各省配额指标,未完成需缴纳配额补偿金,从制度上保证新能源消纳。

储能政策引导利用峰谷电价差、辅助服务补偿获得收益,电池梯级回收利用将更受重视。我们看好废旧电池回收行业龙头南都电源。

3、市场回顾

截止1月18日收盘,上周电力设备板块上涨0.16%,同期沪深300指数上涨2.37%,电力设备行业相对沪深 300 指数跑输2.22个百分点。

从板块排名来看,与其他板块相比,电力设备行业上周涨幅在中信29个板块中位列第23位,总体表现位于下游。

从估值来看,电力设备行业整体当前处于历史低位,22.77倍水平,估值处于历史低点。

从子板块方面来看,风电下跌1.99%,一次设备下跌1.54%,二次设备下跌1.25%,核电下跌0.23%,光伏下跌0.04%,锂电池上涨0.71%。

股价跌幅前五名分别为泰永长征、白云电器、汉缆股份、睿康股份、风范股份。

股价涨幅前五名分别为易成新能、方大集团、雄韬股份、美都能源、坚瑞沃能。

4、行业数据

5、电力供需

5.1全社会用电量增长强劲

2018年1-11月份,全国全社会用电量62199亿千瓦时,同比增长8.5%,增速比上年同期提高2 pct。11月份全社会用电量5647亿千瓦时,同比增长6.3%,增速同比提高 1.7 pct。其中第二产业是带动用电量增速回升的最大动力。

第一产业用电量673亿千瓦时,同比增长10.0%。

第二产业用电量42684亿千瓦时,同比增长7.1%。

第三产业用电量9890亿千瓦时,同比增长12.8%。

城乡居民生活用电量8952亿千瓦时,同比增长10.5%。

-

光伏电站中的常见电缆介绍2024-08-16

-

光伏发电助扶贫2024-08-16

-

降低光伏安装软成本愈加困难2024-08-16

-

尚德产能达2.4GW 全球光伏组件出货量8GW2024-08-16

-

中电光伏海外产能持续扩大2024-08-16

-

加拿大公布对华光伏双反调查终裁结果2024-08-16

-

中电光伏在韩国再开海外工厂2024-08-16

-

借鉴树根结构 日企开发出适用于光伏电站的简易斜桩基础2024-08-16

-

五月光伏产能达6.4GW创新高2024-08-16

-

上能集散式光伏逆变器再获殊荣,业内首款通过中国效率认证2024-08-16

-

【两会】关于落实分布式光伏电站发展的三方面建议2024-08-16

-

2015年我国各省光伏装机数据排名及分析2024-08-16

-

国家能源局要求推进风能开发 增强光伏扶贫力度2024-08-16

-

华北地区掀起的户用光伏潮,正泰为你打call2024-08-16

-

光伏新政突拉“电闸” 专家直言:呼吁撤销新政2024-08-16