国务院关于印发《2024—2025年节能降碳行动方案》的通知

深度点评:平价上网政策出台 审批权下放增量有望超预期

来源:新能源网

时间:2019-01-12 17:23:11

热度:

深度点评:平价上网政策出台 审批权下放增量有望超预期事件1月9日,能源局发布《关于积极推进风电、光伏发电无补贴平价上网有关工作的通知》,指出随着风电、光伏发电规模化发展和技术快速进

事件

1月9日,能源局发布《关于积极推进风电、光伏发电无补贴平价上网有关工作的通知》,指出随着风电、光伏发电规模化发展和技术快速进步,在资源优良、建设成本低、投资和市场条件好的地区,已基本具备与燃煤标杆上网电价平价(不需要国家补贴)的条件。将开展平价上网项目和低价上网试点项目建设,优化平价上网项目和低价上网项目投资环境,保障优先发电和全额保障性收购,促进风电、光伏发电通过电力市场化交易无补贴发展。

观点

1、指导文件亮点多多,平价项目增量有望超预期

补贴作为风电、光伏的最大边际变量,对行业的正常发展产生了非常重大的影响,我们认为未来行业发展主旋律将是国内增量放缓、海外市场拓展加速,2019年预计国内、全球光伏新增装机分别为40GW、110GW,国内风电装机在抢装刺激下预计新增装机将超22GW。2019年补贴额度和指标均未发布,我们认为这两者不可兼得,由于2018年产业链价格降幅远超预期,未来政策的方向将以指标量为主,补贴下降速度会非常快。当前补贴缺口已经超过1000亿,随着新增装机规模不断扩大,补贴退坡已成为不可避免的趋势,发电侧平价上网将是最终目标。此次发布的文件中,对平价上网项目具体组织方式进行了明确,主要亮点包括

平价上网项目不限规模、不占用补贴指标;

由省级政府能源主管部门进行管理,仍可享受地方政策补贴;

保障优先发电,如存在弃风弃光情况,对限发电量可进行发电权转让;

平价上网项目仍然可获得绿证销售收入;

项目拥有20年固定电价的稳定收益,不要求这类项目参与电力市场化交易;

跨区项目送端上网电价=受端燃煤标杆电价-过网费;

文件有效期至2020年底,预计将刺激未来2年内平价项目大幅增长。

我们认为文件的发布使得平价项目执行方式得以明确,尤其是审批权下放到省级、不占用补贴指标的要求,对新能源装机来说是新的增量,并且固定电价、保障消纳对投资方保护作用显著,能够提升光伏、风电平价项目投资热情。

2、平价上网已有范例,成本下降促规模扩大

在光伏领跑者项目和最新核准的风电项目,已经出现了可以满足平价上网要求的项目。

2018年12月29日,三峡集团新能源公司联合阳光电源建设的首个大型平价上网光伏项目在青海格尔木正式并网发电,该项目总装机500MW,总投资约21亿元,单位投资约4.2元/W,平均电价为0.316元/kWh,比青海省火电脱硫标杆上网电价(0.3247元/kWh)低2.68%,为光伏“领跑者”项目历史最低电价。

同样在2018年12月29日,乌兰察布风电基地一期600万千瓦示范项目获得核准,成为目前全球规模最大的单一陆上风电基地,预计电价将低于0.3元/kWh,输送到京津冀地区后落地电价0.35元/kWh,已可摆脱国家补贴。

我们认为,在技术、工艺水平进步,以及优质产能投用的带动下,系统成本仍然有继续下降的空间。当前光伏电站平均造价为5元/W,实现发电侧全面平价,平均系统成本需降至3.5元/W的水平,这30%的降幅将在未来2~3年逐步实现,预计未来每年系统成本降幅将在10%左右。

3、资源+电价决定平价节奏,从三北走向全国

文件中将风电、光伏发电监测预警结果和平价项目审批进行了关联,以降低弃风弃光,保证平价项目消纳。

红色地区除已安排建设的平价上网示范项目及通过跨省跨区输电通道外送消纳的无补贴风电、光伏发电项目外,原则上不安排新的本地消纳的平价上网项目和低价上网项目。

鼓励橙色地区选取资源条件较好的已核准(备案)项目开展平价上网和低价上网工作。

绿色地区在落实消纳条件的基础上自行开展平价上网项目和低价上网项目建设。

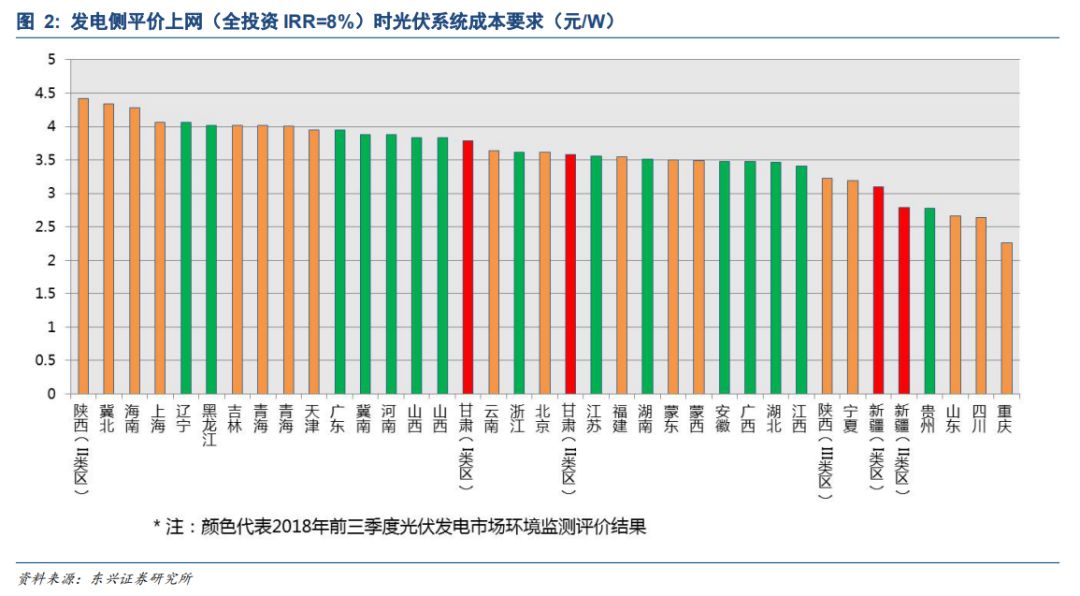

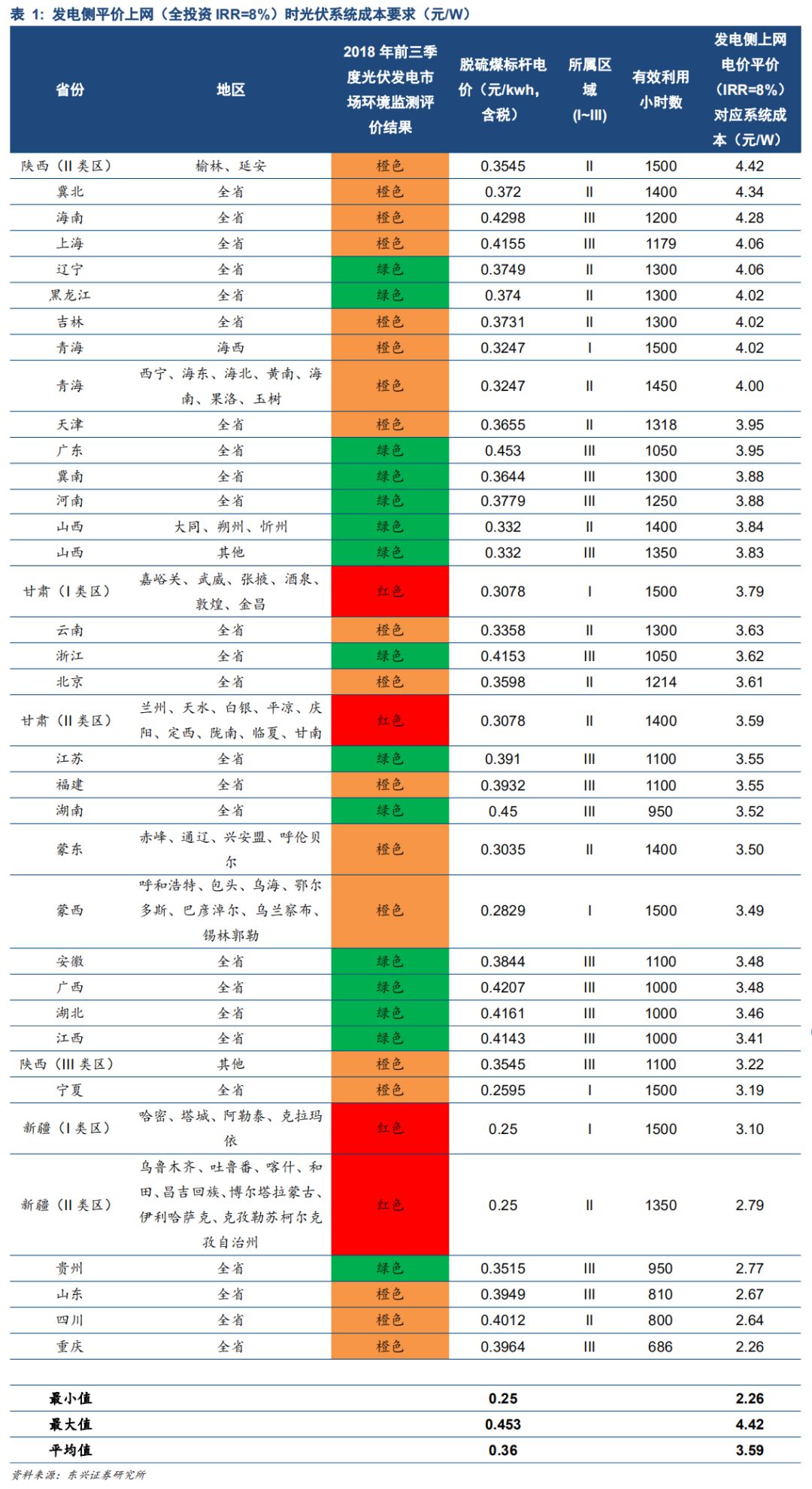

由于各地区资源、燃煤标杆电价存在差别,所以平价项目会陆续推进,逐步扩展。基于我们的测算,在满足全投资收益率IRR=8%的平价上网条件时,各地区系统成本需达到2.26~4.42元/W,平均3.59元/W。基于目前5W/元的行业平均系统成本,资源和电价具备优势的地区如陕北、冀北、海南,系统成本再下降10%即可实现全面平价。我们认为2019年平价上网项目大概率会超过预期,实现规模快速扩张。

结论

平价上网政策文件的出台,加速了光伏、风电行业向平价迈进,审批权限下放、不占用补贴指标解放了行业生产力,将带来新的装机增量,并且20年电价不变、保障消纳、可获得绿证收入使投资方可获得稳定收益。

作者贺朝晖

-

加拿大公布对华光伏双反调查终裁结果2024-08-16

-

中电光伏在韩国再开海外工厂2024-08-16

-

六月订单猛增 太阳能电池厂调涨售价2024-08-16

-

中欧太阳能争端或要“滚雪球”2024-08-16

-

印度打造太阳能火车 替代柴油2024-08-16

-

移动技术+太阳能给非洲带来变革2024-08-16

-

借鉴树根结构 日企开发出适用于光伏电站的简易斜桩基础2024-08-16

-

五月光伏产能达6.4GW创新高2024-08-16

-

上能集散式光伏逆变器再获殊荣,业内首款通过中国效率认证2024-08-16

-

分子石墨烯架构助力有机太阳能电池2024-08-16

-

【两会】关于落实分布式光伏电站发展的三方面建议2024-08-16

-

2015年我国各省光伏装机数据排名及分析2024-08-16

-

国家能源局要求推进风能开发 增强光伏扶贫力度2024-08-16

-

华北地区掀起的户用光伏潮,正泰为你打call2024-08-16

-

光伏新政突拉“电闸” 专家直言:呼吁撤销新政2024-08-16