国务院关于印发《2024—2025年节能降碳行动方案》的通知

周观点:动力电池装机量超预期 继续关注电力投资逆周期属性

来源:新能源网

时间:2019-01-08 11:16:20

热度:

周观点:动力电池装机量超预期 继续关注电力投资逆周期属性市场回顾截止1月4日收盘,上周电力设备板块上涨2.45%,同期沪深300指数上涨0.84%,电力设备行业相对沪深300指数跑

市场回顾

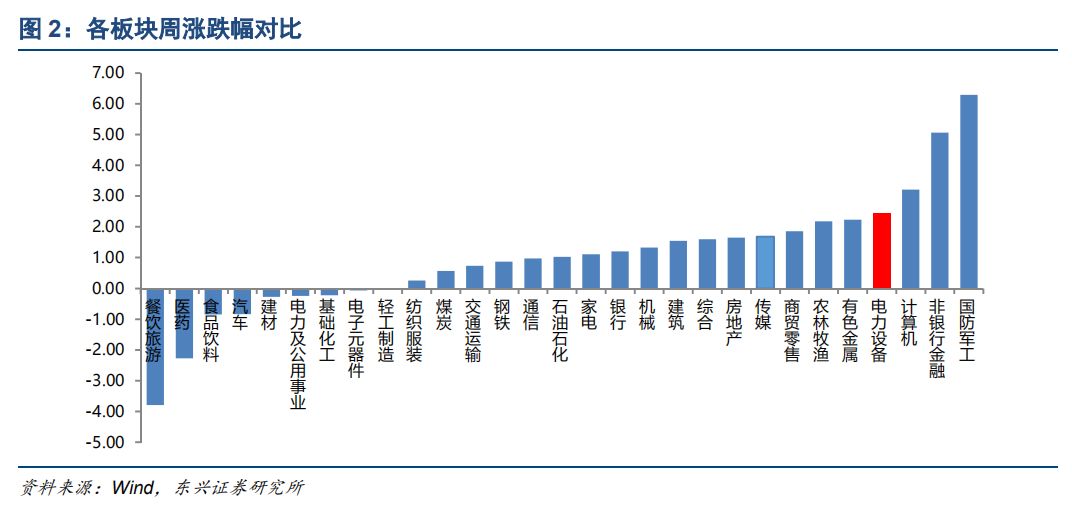

截止1月4日收盘,上周电力设备板块上涨2.45%,同期沪深300指数上涨0.84%,电力设备行业相对沪深300指数跑赢1.61个百分点。从从板块排名来看,与其他板块相比,电力设备行业上周涨幅在中信29个板块中位列第4位,总体表现位于前列。从估值来看,电力设备行业整体当前处于历史低位,21.87倍水平,估值处于历史低点。

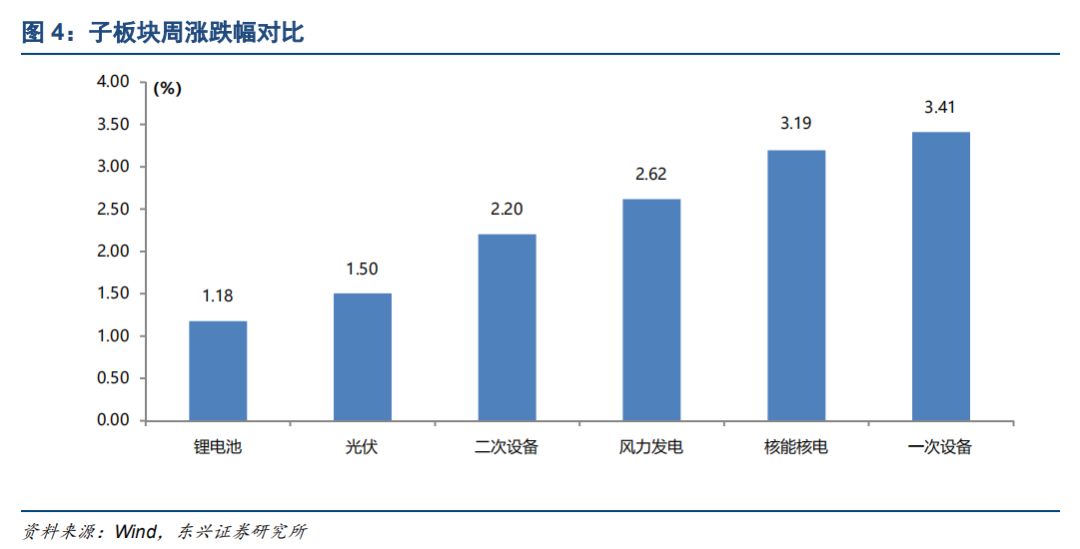

从子板块方面来看,锂电池(+1.18%),光伏(+1.5%),二次设备(+2.2%),风电(+2.62%),核电(+3.19%),一次设备(+3.41%)。

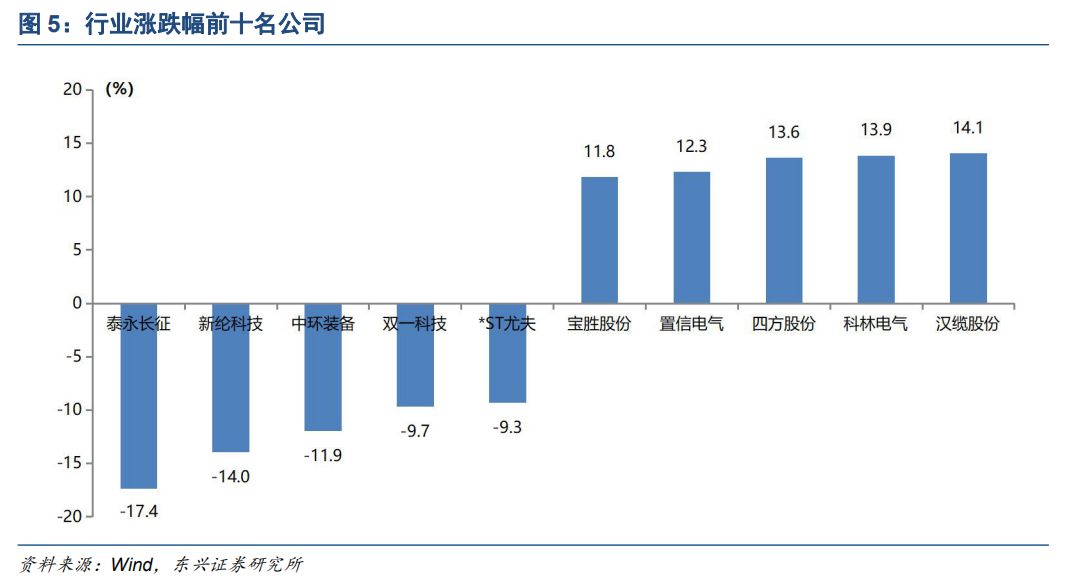

股价跌幅前五名:泰永长征、新纶科技、中环装备、双一科技、*ST尤夫。

股价涨幅前五名:汉缆股份、科林电气、四方股份、置信电气、宝胜股份。

行业热点

新能源车:2018全年动力电池装机量56.89GWh,同比增长57%。

光伏:青海:将在海南州和海西州建设两个千万千瓦级可再生能源基地。

风电:福建省发布海上风电竞争配置办法,鼓励使用8MW以上风机。

核电:中国核电2018年发电1178亿度,明年计划发电1400亿度。

投资策略及重点推荐

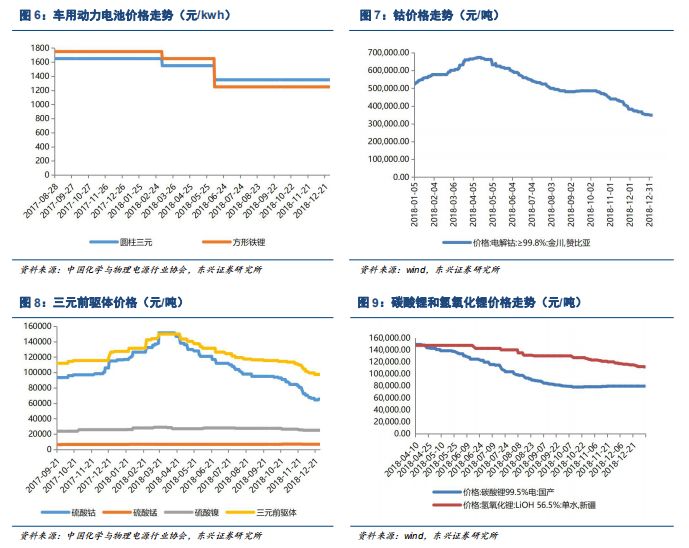

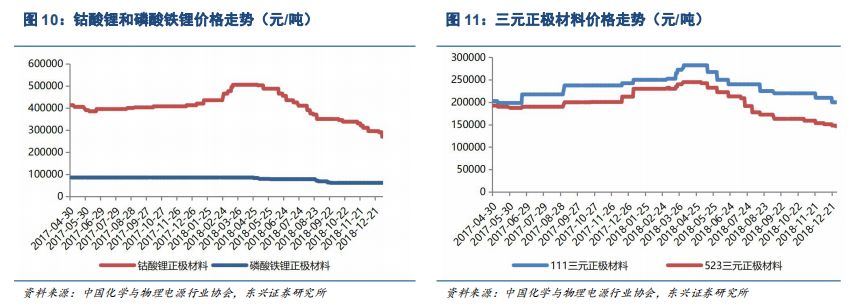

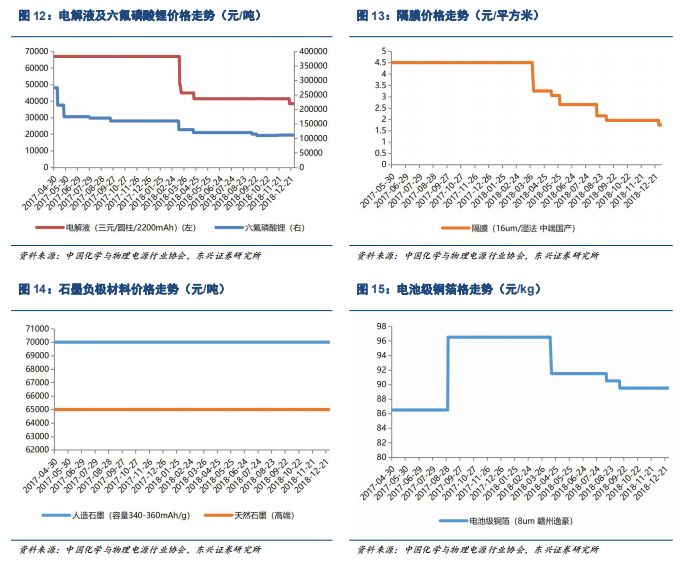

新能源车:2018全年动力电池装机量56.89GWh,同比增长57%,12月单月装机13.3GWh,超出预期。三元电池装机占比58%,同比增长13pct,宁德时代、比亚迪装机量占比达到41%、20%。动力电池:原材料降价短期还未传导到电芯环节,目前PACK价格稳定在1.3-1.4元/Wh。上游:电解钴价格跌幅1%,硫酸钴价格上升1.6%,硫酸锰和硫酸镍价格稳定。中游:正极:钴酸锂价格下跌6.9%,磷酸铁锂价格稳定,523三元正极和三元前驱体价格稳定。负极、电解液和隔膜价格稳定。整体而言,电动化趋势迅速推进带来的需求增长,是保证行业不断发展的源动力,预计2019年补贴将退坡并向高能量密度集中,看好高能量密度、三元高镍化及锂电全球化趋势,推荐当升科技、璞泰来。

电网投资:电网投资逆周期属性已被市场重视,2019年逆周期操作将是经济稳步发展的重要推手,电力投资具备发展空间。能源局下发通知加快推进9个项目、12条特高压线路,合计输电能力5700万千瓦,将于2019年全部核准,目前已有青海-河南、张北-雄安两条线路得到核准,将利好清洁能源消纳,我们看好二次设备中电网自动化龙头国电南瑞。

风电:2019年风电将全面进入竞争配置时代,福建省发布海上风电竞争配置办法,鼓励使用8MW以上风机。从已发布的竞争配置办法来看,因申报电价边际递减,电价下降幅度好于预期,竞争配置更关注运营商资质、风机技术和效率,引导行业向高质量发展。在配额制和竞争配置引导下,弃风限电有望继续改善,风电运营盈利能力显著提升,并且海上风电因资源优势、利用小时数及补贴电价高,获得地方政策支持,将成为未来主要发展方向,能够应用于海上高风速区、性能优异的大型海上风机将是设备商的主要竞技场。我们认为运营商将受益于盈利能力提升及规模增长,看好福建省海上风电龙头企业福能股份。

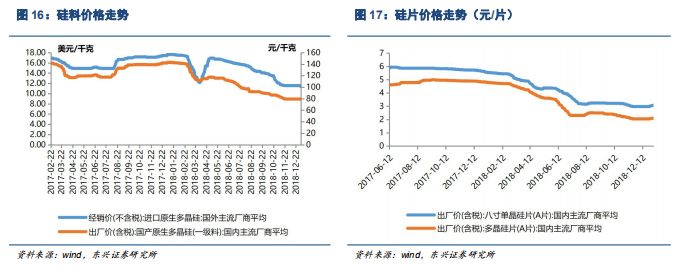

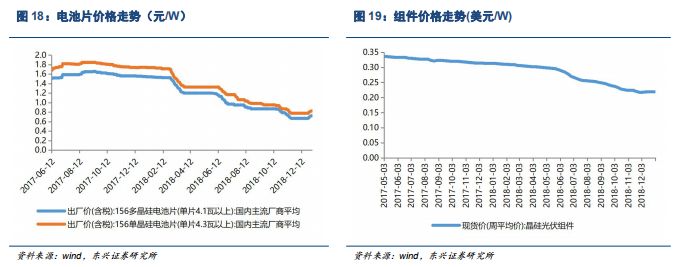

光伏:近期政策持续回暖,PERC组件由于需求旺盛价格上涨。硅料:致密料、菜花料均价格下降。硅片:单晶、多晶硅片均价格上涨。电池:多晶电池片价格上涨3.58%,普通单晶电池片价格上涨2.48%,PERC单晶电池片价格上涨1.7%。组件:价格稳定。整体而言,因年底并网需求上涨,单晶PERC因供不应求导致价格上涨。在政策预期回暖背景下,2019年行业将走出低谷,国内预计装机量40-50GW,全球装机因价格下降刺激,装机有望突破110GW。我们看好高品质硅料、单晶替代、高效电池片趋势,推荐高品质单晶硅料龙头通威股份、单晶硅片龙头隆基股份。

核电:2018年共有7台机组投运,总投资423亿元的CAP1400示范电站项目已核准,静待开工。核电投资具备逆周期属性,2019年“华龙一号”机组有望获批,看好产业链龙头企业,推荐中国核电、应流股份。

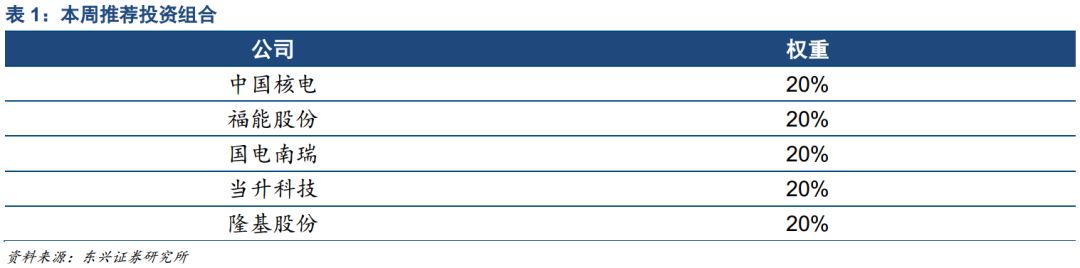

投资组合

中国核电、福能股份、国电南瑞、当升科技、隆基股份各20%。

风险提示

新能源车销量低于预期;新能源发电装机不及预期;材料价格下跌超预期;核电项目审批不达预期。

1、上周行业热点

2018全年动力电池装机量56.89GWh,12月装机量高达13.36GWh。动力电池应用分会研究部统计数据显示,2018全年我国新能源汽车动力电池装机总量为56.89GWh,同比增长56.88%,装机量从3月份开始持续走高,6月略有下滑后继续攀升,12月装机量达到顶峰,高达13.36GWh,环比增长49.92%。

从各动力类型来看,纯电动汽车配套的动力电池装机量累计约53.01GWh,同比增长55.64%;插电式混合动力汽车配套的动力电池装机量累计约3.82GWh,同比增长75.34%;燃料电池汽车配套的动力电池装机量约0.07GWh,同比增长115.11%。

从动力电池种类来看,2018年配套的动力电池主要以三元电池和磷酸铁锂电池为主,装机量之和占新能源汽车市场份额的97.18%。其中,三元电池装机量占比58.17%,与去年相比增加了十三个百分点,值得关注的是,本年度新能源客车没有配套三元电池;磷酸铁锂电池装机量占比39%,与去年相比下降了十个百分点。

从动力电池企业来看,宁德时代以23.43GWh高居榜首,占比41.19%,霸主地位稳固;比亚迪装机量为11.43GWh位列第二,占比20.1%;合肥国轩紧随其后,装机量为3.07GWh,占比5.38%。前三家电池企业装机量之和占总装机量的66.67%,不难看出动力电池行业集中度较高。

福建省公开征求海上风电竞争配置意见,鼓励使用8MW以上机组。近日,福建省发改委公开征求《福建省海上风电项目竞争配置办法(试行)》意见。在“已确定投资主体的海上风电项目配置办法评分标准”细则中,设备先进、技术方案两项分别占20分,且规定“采用机型单机容量在8兆瓦及以上,得3分;低于8兆瓦的机型不得分”;“申报电价”一项占40分,且规定“以福建省海上风电上网标杆电价为基准价,电价等于基准价的得30分。上网电价降低2分/千瓦时及以内的,每降低1分/千瓦时,得4分;上网电价降低2分/千瓦时以上,超出2分/千瓦时的部分,每降低1分/千瓦时,得0.2分。最高得40分。”

江苏如东H2#350MW海上风电场工程获核准,总投资64亿元。2019年1月3日江苏省新能源开发股份有限公司发布公告称,江苏如东H2#海上风电场工程获得核准,项目总装机350MW,总投资约64亿元。

南都电源2.6亿元中标阿里巴巴数据中心蓄电池采购项目。1月3日,南都电源收到浙江天猫技术有限公司《中标通知书》,公司中标阿里巴巴数据中心蓄电池设备招标项目,合计中标总金额约2.6亿元。标志着南都电源后备电源产品在数据中心应用领域得到客户充分认可,并将助力公司后备电源业务在未来几年迎来新的业务增长点。

2、投资策略及重点推荐

新能源车:2018全年动力电池装机量56.89GWh,同比增长57%,12月单月装机13.3GWh,超出预期。三元电池装机占比58%,同比增长13pct,宁德时代、比亚迪装机量占比达到41%、20%。动力电池:原材料降价短期还未传导到电芯环节,目前PACK价格稳定在1.3-1.4元/Wh。上游:电解钴价格跌幅1%,硫酸钴价格上升1.6%,硫酸锰和硫酸镍价格稳定。中游:正极:钴酸锂价格下跌6.9%,磷酸铁锂价格稳定,523三元正极和三元前驱体价格稳定。负极、电解液和隔膜价格稳定。整体而言,电动化趋势迅速推进带来的需求增长,是保证行业不断发展的源动力,预计2019年补贴将退坡并向高能量密度集中,看好高能量密度、三元高镍化及锂电全球化趋势,推荐当升科技、璞泰来。

电网投资:电网投资逆周期属性已被市场重视,2019年逆周期操作将是经济稳步发展的重要推手,电力投资具备发展空间。能源局下发通知加快推进9个项目、12条特高压线路,合计输电能力5700万千瓦,将于2019年全部核准,目前已有青海-河南、张北-雄安两条线路得到核准,将利好清洁能源消纳,我们看好二次设备中电网自动化龙头国电南瑞。

风电:2019年风电将全面进入竞争配置时代,福建省发布海上风电竞争配置办法,鼓励使用8MW以上风机。从已发布的竞争配置办法来看,因申报电价边际递减,电价下降幅度好于预期,竞争配置更关注运营商资质、风机技术和效率,引导行业向高质量发展。在配额制和竞争配置引导下,弃风限电有望继续改善,风电运营盈利能力显著提升,并且海上风电因资源优势、利用小时数及补贴电价高,获得地方政策支持,将成为未来主要发展方向,能够应用于海上高风速区、性能优异的大型海上风机将是设备商的主要竞技场。我们认为运营商将受益于盈利能力提升及规模增长,看好福建省海上风电龙头企业福能股份。

光伏:近期政策持续回暖,PERC组件由于需求旺盛价格上涨。硅料:致密料、菜花料均价格下降。硅片:单晶、多晶硅片均价格上涨。电池:多晶电池片价格上涨3.58%,普通单晶电池片价格上涨2.48%,PERC单晶电池片价格上涨1.7%。组件:价格稳定。整体而言,因年底并网需求上涨,单晶PERC因供不应求导致价格上涨。在政策预期回暖背景下,2019年行业将走出低谷,国内预计装机量40-50GW,全球装机因价格下降刺激,装机有望突破110GW。我们看好高品质硅料、单晶替代、高效电池片趋势,推荐高品质单晶硅料龙头通威股份、单晶硅片龙头隆基股份。

核电:2018年共有7台机组投运,总投资423亿元的CAP1400示范电站项目已核准,静待开工。核电投资具备逆周期属性,2019年“华龙一号”机组有望获批,看好产业链龙头企业,推荐中国核电、应流股份。

电力供需:1-11月份,全国用电量同比增长8.5%,11月份发电量火电(+3.9%)、风电(-9.5%)、水电(+1.5%)、太阳能(+2.5%)、核电(+24.7%)。需求侧稳定增长,供给侧呈现清洁高效化趋势,我们看好固定成本为主、边际成本几乎为零的核电、风电运营企业,推荐中国核电、福能股份。

配额制:11月国家发布配额制第三次征求意见稿,进一步明确配额制市场主体,细化政策落实细节,设置超出约束性指标10%为激励性指标,并且超额部分不纳入能耗考核,2019年起开始考核。我们认为风电和光伏发电企业将因配额制推进获得利好,因为:1、配额制实施将由绿证交易分担补贴,新能源企业现金流将改善;2、明确各省配额指标,未完成需缴纳配额补偿金,从制度上保证新能源消纳。

储能:政策引导利用峰谷电价差、辅助服务补偿获得收益,电池梯级回收利用将更受重视。我们看好废旧电池回收行业龙头南都电源。

3、市场回顾

截止1月4日收盘,上周电力设备板块上涨2.45%,同期沪深300指数上涨0.84%,电力设备行业相对沪深300指数跑赢1.61个百分点。

从板块排名来看,与其他板块相比,电力设备行业上周涨幅在中信29个板块中位列第4位,总体表现位于前列。

从估值来看,电力设备行业整体当前处于历史低位,21.87倍水平,估值处于历史低点。

从子板块方面来看,锂电池上涨1.18%,光伏上涨1.5%,二次设备上涨2.20%,风力发电上涨2.62%,核能核电上涨3.19%,一次设备上涨3.41%。

股价跌幅前五名分别为泰永长征、新纶科技、中环装备、双一科技、*ST尤夫。

股价涨幅前五名分别为汉缆股份、科林电气、四方股份、置信电气、宝胜股份。

4、行业数据

5、电力供需

5.1 全社会用电量增长强劲

2018年1-11月份,全国全社会用电量62199亿千瓦时,同比增长8.5%,增速比上年同期提高2pct。11月份全社会用电量5647亿千瓦时,同比增长6.3%,增速同比提高1.7pct。其中第二产业是带动用电量增速回升的最大动力。

第一产业用电量673亿千瓦时,同比增长10.0%。

第二产业用电量42684亿千瓦时,同比增长7.1%。

第三产业用电量9890亿千瓦时,同比增长12.8%。

城乡居民生活用电量8952亿千瓦时,同比增长10.5%。

上一篇:欧洲能源转型情况与思考

-

尚德产能达2.4GW 全球光伏组件出货量8GW2024-08-16

-

中电光伏海外产能持续扩大2024-08-16

-

加拿大公布对华光伏双反调查终裁结果2024-08-16

-

中电光伏在韩国再开海外工厂2024-08-16

-

借鉴树根结构 日企开发出适用于光伏电站的简易斜桩基础2024-08-16

-

五月光伏产能达6.4GW创新高2024-08-16

-

上能集散式光伏逆变器再获殊荣,业内首款通过中国效率认证2024-08-16

-

林伯强:节能减排或成能源互联网领域最快实现内容2024-08-16

-

财政部:节能减排补助资金专款专用 不得挪用2024-08-16

-

2016年新能源汽车补贴标准公布 2.5万起2024-08-16

-

【两会】关于落实分布式光伏电站发展的三方面建议2024-08-16

-

2015年我国各省光伏装机数据排名及分析2024-08-16

-

国家能源局要求推进风能开发 增强光伏扶贫力度2024-08-16

-

华北地区掀起的户用光伏潮,正泰为你打call2024-08-16

-

光伏新政突拉“电闸” 专家直言:呼吁撤销新政2024-08-16