国务院关于印发《2024—2025年节能降碳行动方案》的通知

电力设备与新能源行业2019年度策略报告:拥抱变革 连接未来

来源:新能源网

时间:2019-01-06 10:29:57

热度:

电力设备与新能源行业2019年度策略报告:拥抱变革 连接未来投资摘要2018年电新行业的发展跌宕起伏,主要受政策收紧、产能过剩导致激烈竞争的影响。展望2019年,我们认为行业发展驱

投资摘要

2018年电新行业的发展跌宕起伏,主要受政策收紧、产能过剩导致激烈竞争的影响。展望2019年,我们认为行业发展驱动力将主要来自两个方面:

1、结构性变化驱动下的发展方式转变。政府补贴是电新行业最为重要的边际条件之一,补贴缺口的扩大必然导致的结果就是补贴退坡,倒逼行业转变粗犷的扩张型发展方式,从数量发展转变为质量发展,低端产能将因为盈利能力下降被淘汰,高端产能因具备后发优势而逐渐扩大占比。

目前正在成长的新能源车、光伏仍处于资产负债表驱动阶段,产能扩张和过剩是行业发展的当前状态。技术路线仍未完全统一并具有极强驱动力,市场和成本竞争是当前主题,在补贴退坡、平价上网即将到来的背景下,能够摆脱政策补贴依赖的高转换率、高能量密度方向是引领行业发展的主要驱动力。

风电行业在陆上风资源越来越稀缺的背景下,发展重心开始往海上转移,海上风电大型风机将是主要发展方向。2019年风电将进入竞价配置时代,平价上网进度被进一步加快,发电量消纳将成为影响风电行业的重要因素。

未来1-2年投资机会将集中在结构性变化,光伏领域的单晶替代、新能源车领域的高镍NCM811正极及硅碳负极、风电领域的大型海上风机在技术成熟和成本具备竞争力时,将打破原有市场结构,诞生新的龙头企业。

2、具备逆周期属性的电力投资加速。在经济面临下行压力,对外贸易遭遇阻力的背景下,扩大内需成为了稳定经济增长的应对措施,电力投资由于覆盖范围广、投资额高、持续时间长,成为了扩大内需的重要选项。

在电网投资领域,能源局下发通知将建设12条特高压工程,合计输电能力5700万千瓦,总投资超1500亿,目前青海-河南、张北-雄安项目已被核准。

在核电领域,总投资423亿元的国电投CAP1400核电示范工程项目已实现核准,将于近期开工。2019年自主三代核电技术有望取得突破,中核漳州1、2号和广核惠州1、2号共4台“华龙一号”机组核准预期不断提升。

投资策略:展望2019年,电新行业仍具备成长性和投资机会。

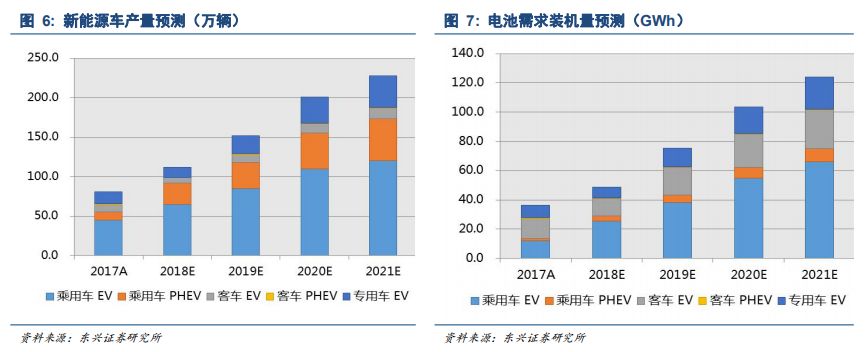

新能源车:预计2018~2020年新能源车产销量分别为112、152、201万辆,电池装机量分别为48、75、103GWh,补贴将向高能量密度电池集中。推荐高镍正极材料领头羊:当升科技,负极材料龙头:璞泰来。

光伏:预计2018~2020年国内年新增装机维持在40GW水平,海外市场逐步增长,全球2018~2020年新增装机88GW、112GW、130GW,高效电池片(PERC+N型)发展前景巨大。推荐单晶硅料龙头:通威股份,单晶龙头:隆基股份。

风电:预计2018~2020年新增装机分别为20GW、22GW、25GW,重心逐渐从陆上转移到海上,海上风电2020年装机有望突破8GW。推荐风机龙头:金风科技,福建省清洁能源运营商:福能股份。

核电:预计2018~2020年新核准机组分别为2、6、8台,年均新增装机5.4GW。推荐核电运营商:中国核电,核电制造商:应流股份、久立特材。

电网投资:能源局新规划9个特高压项目,总投资超1500亿元,将在2020~2021年建设完工,促进新能源和水电消纳。推荐电网自动化龙头企业:国电南瑞。

风险提示:新能源车销量低于预期、新能源发电装机不及预期、材料价格下跌超预期、核电项目审批不达预期、特高压项目核准不达预期。

目录

正文部分

1

复盘:跌宕起伏中前行

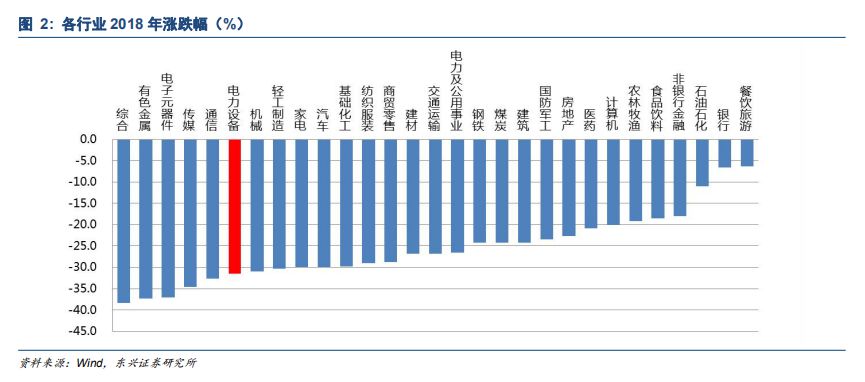

2018年对于电力设备与新能源行业来说,是跌宕起伏的一年,因为政策冲击、产能过剩的影响,全年指数出现了最多40%的降幅。光伏531政策发布后,市场对于新能源领域仍依赖补贴的光伏、风电、新能源车板块的补贴力度出现悲观情绪,导致行业指数快速下跌。直到11月初主管部门明确补贴政策仍将延续,确保新能源行业稳步发展,行业悲观情绪得到修复,对后续市场预期逐渐回暖,指数出现反弹。

从板块排名来看,电新行业位于第24位,在各行业中总体处于下游。

2

新能源车:下游需求旺盛,行业发展无忧

2.1

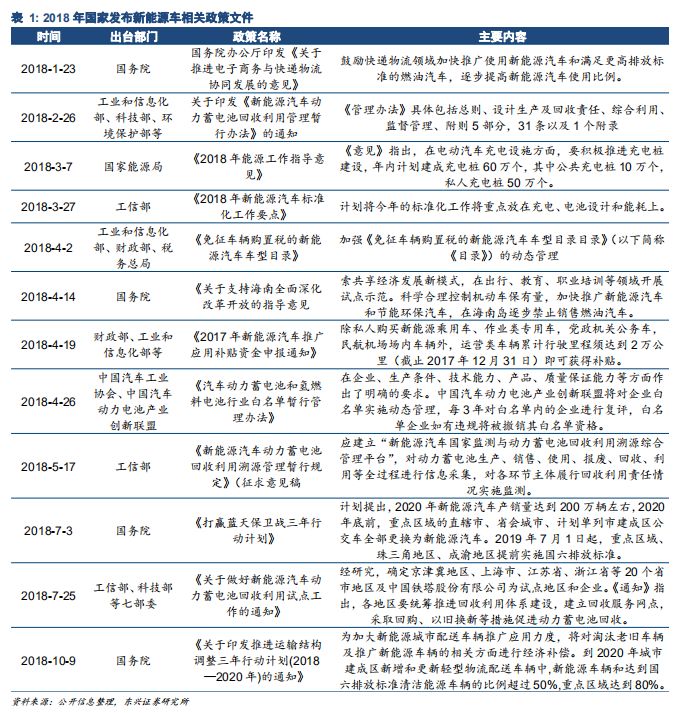

2018年国家出台多项新能源车领域政策文件,旨在推动产业有序发展,文件涵盖了新能源车补贴、废旧电池回收及梯级利用、新能源车标准化等,并且在《打赢蓝天保卫战三年行动计划》中明确了2020年新能源车产销量达到200万的目标,为行业发展注入了强心剂。

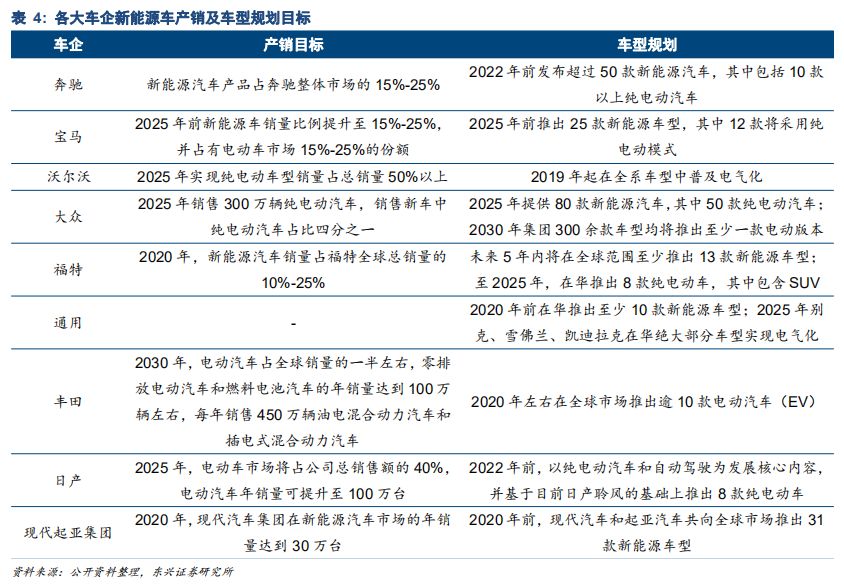

国内主要新能源车汽车制造商在2018年产销量均有明显提升,并且制定了2020年宏大的发展规划。2017年北汽、比亚迪销量均突破10万辆,吉利和上汽的新能源车比例和销量也在不断上涨。大型车企均将新能源车作为未来的主要发展方向,和传统燃油车逐渐退出后企业发展的新动力。

从全球角度来看,欧洲发达国家已出台全面禁售汽车和柴油车的目标,集中在2025~2040年。针对政府层面的目标,各大国际车企也在调整各自战略,以适应全球电动化的浪潮。大众汽车近期表示,大众品牌将在2026年开发推出最后一代内燃机汽车。随着时间的逐渐推移,全球电动化的速度将逐渐加快。

2.2

补贴退坡预计仍将延续

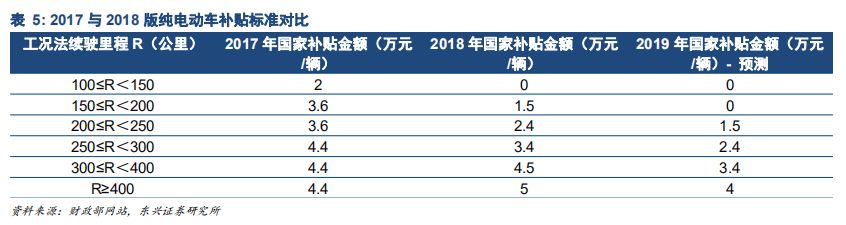

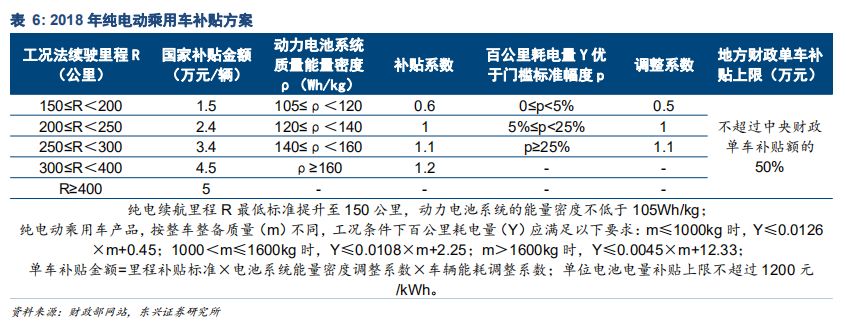

2018年出台的纯电动车补贴方案,相对于2017年版本不同在于:

补贴向对高续航车辆集中。2018版取消了续航150公里以下车辆的补贴,并且提高了300公里以上车辆补贴额度。

对电池能量密度设置调整系数。2018版中新增了电池能量密度补贴系数以及百公里耗电量调整系数,经过系数调整后,补贴更加集中于高能量密度、低电耗的车型,通过此项调整将新能源车向节能低耗方向引导。

截止目前,2019年新能源车补贴政策仍未出台,业界预测补贴下降幅度会较大,200公里以下车型或将无补贴,补贴退坡趋势无法避免。

2.3

新能源车产销量一枝独秀

2018年经济下行压力较大,导致汽车销量一路走低,但新能源车逆势上行,产销量仍然高奏凯歌,持续保持高速增长。2018年1-10月,新能源车销量已达85万辆,同比增长75%。在汽车总销量中占比,也从2017年的2.65%提升至3.72%。我们预计2018年全年新能源车销量将超过110万辆,同比增长超过43%。

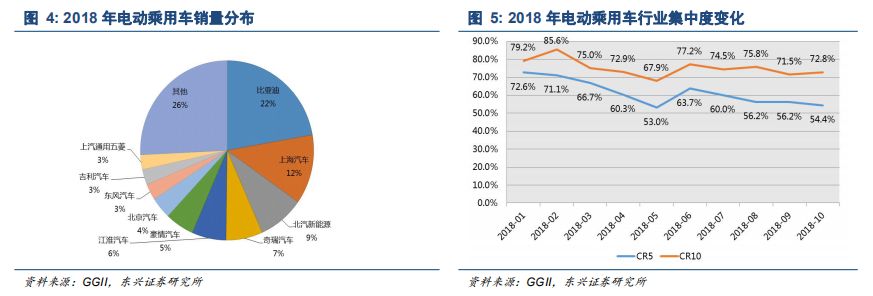

乘用车集中度出现下降。2018年1-10月新能源车销量中,比亚迪以22%的占比成为当之无愧的领头羊,紧随其后的是上汽12%、北汽9%。而整体行业集中度则出现了下降趋势,CR5从年初的72%下降到54%,CR10从年初的79%下降到72%。行业集中度的下降,我们认为反映了新能源车市场活跃度的提升,不断有新的玩家以及传统燃油车制造商加入,使得市场整体呈现欣欣向荣的景象。未来随着传统车企转型,以及造车新势力的加入,新能源车销量集中度仍将下降。

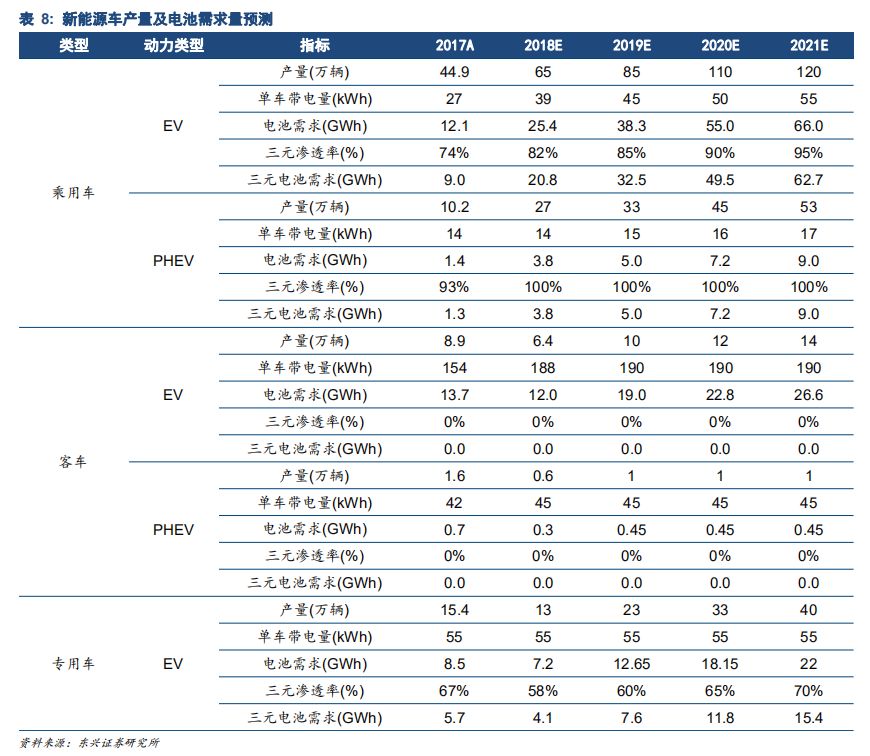

对于未来新能源车产量及电池装机量预测,我们认为以下将是重要影响因素:

乘用车的快速增长。2020年新能源车产销量目标为200万辆,其中绝大多数贡献将来自于乘用车。

单车带电量提升。电池需求增长来源于产量、单车带电量的共同增长,2018年EV乘用车单车带电量将从27kWh增长到39kWh,并且随着对续航里程要求的提高,单车带电量仍具有非常大的增长空间。

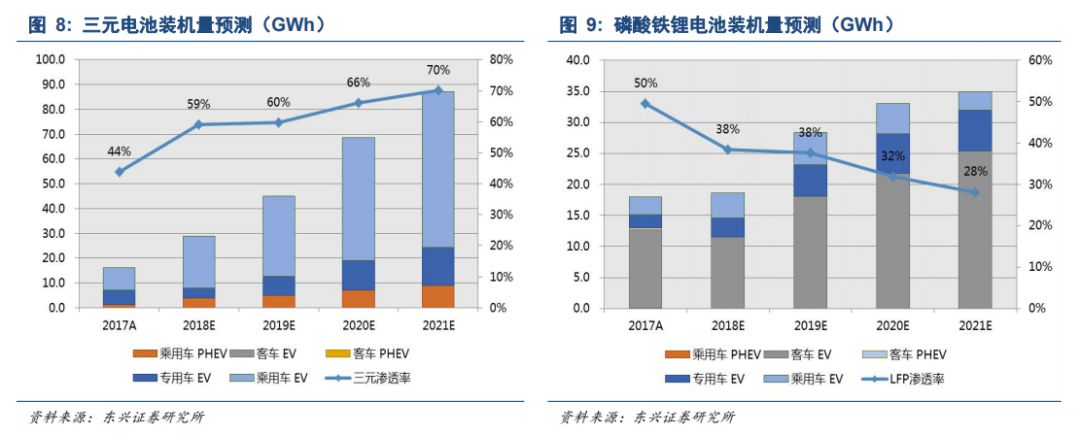

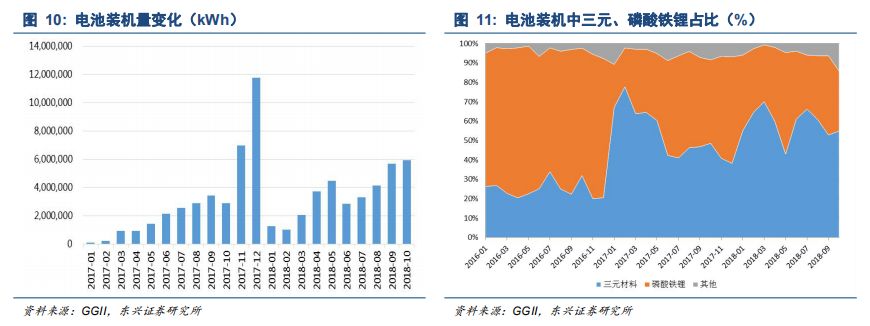

三元渗透率的提升。三元电池的能量密度优于磷酸铁锂,但价格高于磷酸铁锂,未来应用场景将会是三元电池用于乘用车,磷酸铁锂用于客车。目前EV乘用车、专用车三元渗透率分别为82%、58%,随着三元电池价格的下降、能量密度的提升,三元渗透率仍然有向上提升的空间。

2.4

中游竞争渐入白热化

2.4.1 动力电池:宁德时代一骑绝尘

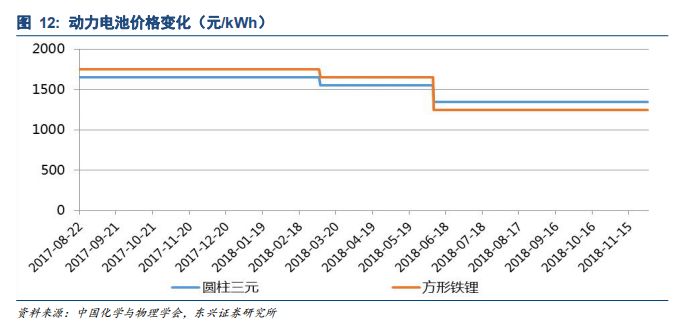

2018年1-10月电池出货量达到34.7GWh,同比增长100%,其中三元电池占比57%,并且仍然保持上升势头,磷酸铁锂的占比逐渐减小。

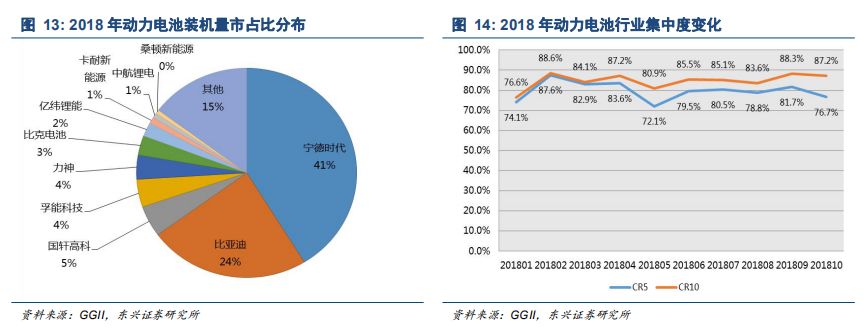

价格方面,由于下游需求旺盛,动力电池价格近期稳定在1.35元/Wh左右。由于行业整体处于产能过剩,并且补贴退坡的影响,电池价格逐渐会承压,预计2019年电池均价将下降至1.2元/Wh以下。

动力电池领域宁德时代和比亚迪共占据了65%的市场,其中宁德时代以41%的占比成为名副其实的行业独角兽。行业集中度相对较为稳定,CR5、CR10分别稳定在80%、87%的水平。由于新能源车行业整体仍将维持景气,行业龙头的集中度进一步上升会遇到压力,其他厂商会通过拓展新客户、海外市场等方式向寡头发出挑战。

2018年电池总产能将达到182GWh,而实际出货量预计不足70GWh,整体电池环节产能利用率不足40%。产能过剩将压制电池环节的盈利能力,未来适用于新技术、智能化程度高的新产能将享受较高的产能利用率,与老旧产线利用率出现分化。宁德时代2018年产能将达到31.1GWh,占据行业总产能的17%,而且2019、2020年计划将产能扩张到46GWh、54GWh,进一步夯实领头羊地位。

2.4.2 正极材料:NCM811将是未来

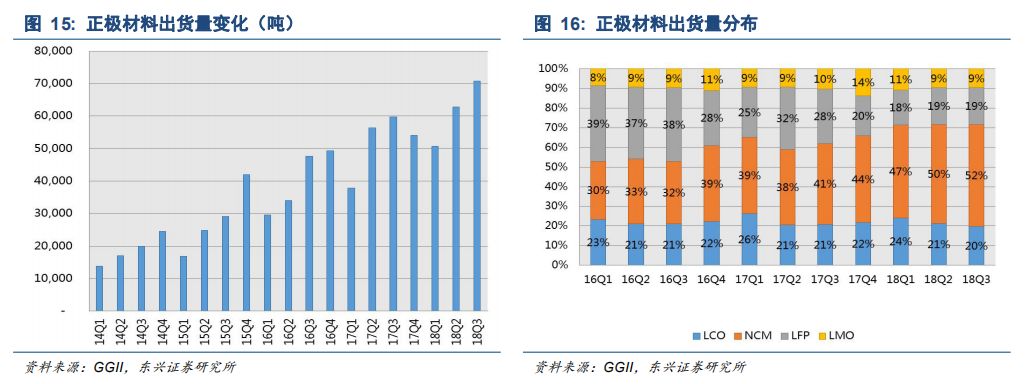

2018年Q1-3正极材料出货量18.4万吨,同比增长20%,出货量处于上升通道。其中高镍三元(NCM)占比52%,并且有不断上涨的趋势。

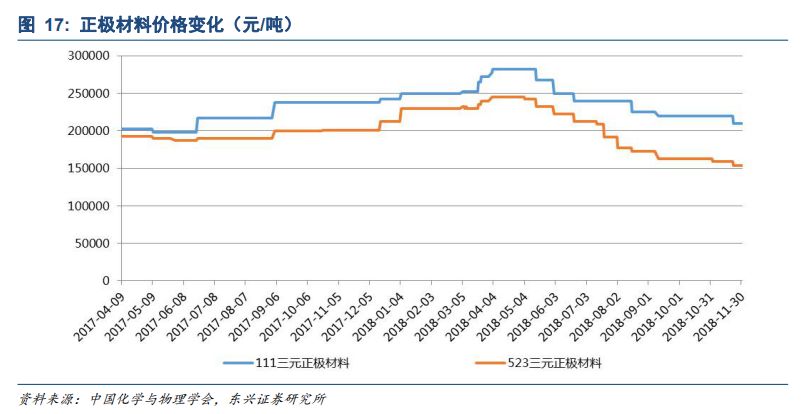

价格方面, 111、523三元正极材料受下游价格压缩和下游产能过剩影响,价格相对年中最高点下降达25%、30%,正极材料价格承压,目前仍处于下行周期。预计2019年111三元正极材料价格为15万元/吨,523三元正极材料为11万元/吨。

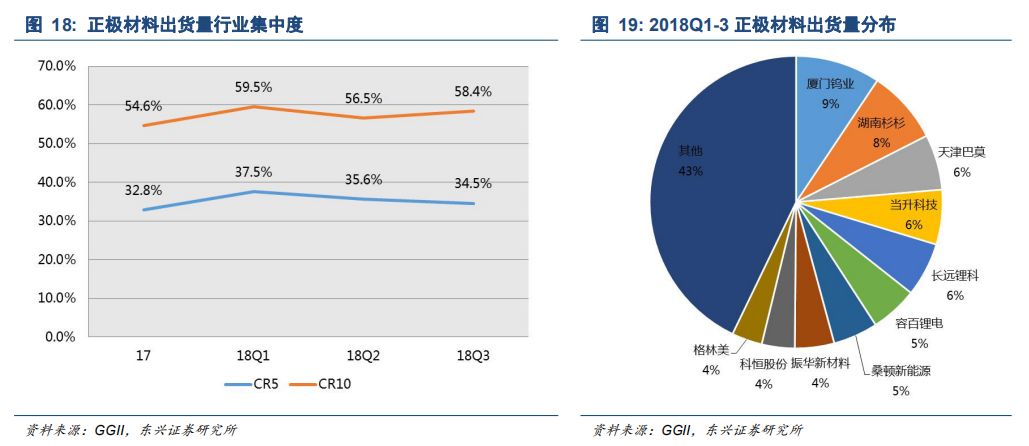

正极材料市场竞争较为激烈,市场集中度较小,头部企业占据市场份额较为平均。目前市场行业集中度较为稳定,预计随着行业高镍三元产能扩张,竞争进一步加剧,价格下降空间不断压缩使得竞争从价格维度转向质量维度。高镍龙头当升科技因具备高密度产品NCM811的领先优势,将持续在质量竞争格局下受益。

预计2018年正极材料总产能将达到96.8万吨,而实际出货量在24万吨左右,产能利用率在25%左右。其中,高镍三元产能利用率为30%,处于行业领先水平。高镍三元扩产产能将在2019-2020年集中投放,加速挤出老旧产品,稳固行业地位。

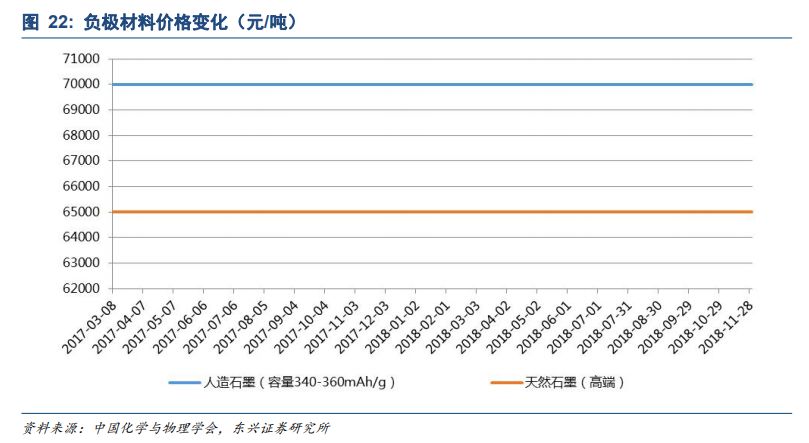

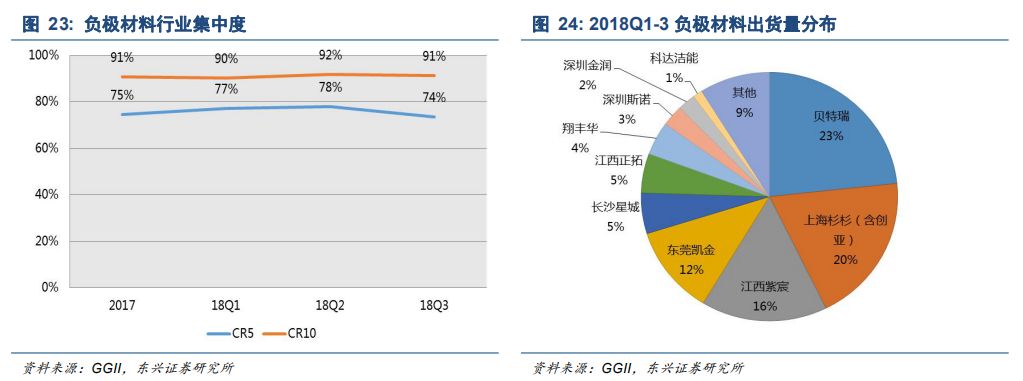

2.4.3 负极:能量密度提升方向不改

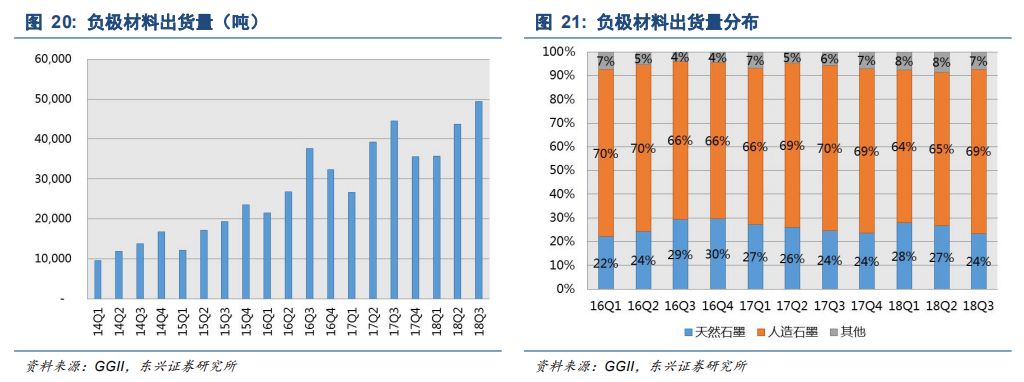

2018 Q1-3负极材料出货总量12.87万吨,同比上涨16.6%,需求景气是负极材料出货量上升的重要原因。其中人造石墨占66%,占据主导地位,占比较为稳定。

价格方面,负极材料价格十分稳定,人造石墨稳定在7万元/吨,天然石墨稳定在6.5万/吨。在硅碳负极大规模产业化前,人造石墨、天然石墨为主的负极材料价格预计不会有大的降幅。

从市场集中度来看,负极材料市场属于寡占型市场,头部企业占据市场较大份额。其中,贝特瑞市场占比23%,杉杉占比20%。因为负极价格和主流技术比较稳定,预计短期内市场占比不会出现较大变化。

产能方面,预计2018年负极材料产能达到43万吨,负极材料产能利用率在52%左右,新规划产能较少导致负极材料出现大规模产能过剩的概率较低。负极行业具有较高行业稳定性,目前行业的重点仍在能量密度的提升,需关注行业最新产品走向。

上一篇:挪威2018年纯电动车大涨40%

-

降低光伏安装软成本愈加困难2024-08-16

-

尚德产能达2.4GW 全球光伏组件出货量8GW2024-08-16

-

中电光伏海外产能持续扩大2024-08-16

-

加拿大公布对华光伏双反调查终裁结果2024-08-16

-

中电光伏在韩国再开海外工厂2024-08-16

-

借鉴树根结构 日企开发出适用于光伏电站的简易斜桩基础2024-08-16

-

五月光伏产能达6.4GW创新高2024-08-16

-

上能集散式光伏逆变器再获殊荣,业内首款通过中国效率认证2024-08-16

-

林伯强:节能减排或成能源互联网领域最快实现内容2024-08-16

-

财政部:节能减排补助资金专款专用 不得挪用2024-08-16

-

【两会】关于落实分布式光伏电站发展的三方面建议2024-08-16

-

2015年我国各省光伏装机数据排名及分析2024-08-16

-

国家能源局要求推进风能开发 增强光伏扶贫力度2024-08-16

-

华北地区掀起的户用光伏潮,正泰为你打call2024-08-16

-

光伏新政突拉“电闸” 专家直言:呼吁撤销新政2024-08-16